1月消費者物価上昇率は2か月連続の+4%台

総務省が発表した1月の消費者物価指数(除く生鮮食品)は、前年同月比+4.2%と筆者の事前予測の同+4.4%を下回った。しかし、前月の同+4.0%に続き、2か月連続での4%台乗せとなった。前月と比べて前年比上昇率を高めた最大の要因は、ペットトイレ用品など前年同月比で+6.0%上昇した教養娯楽用品であり、それは消費者物価前年比上昇率を前月から0.15%高めた。

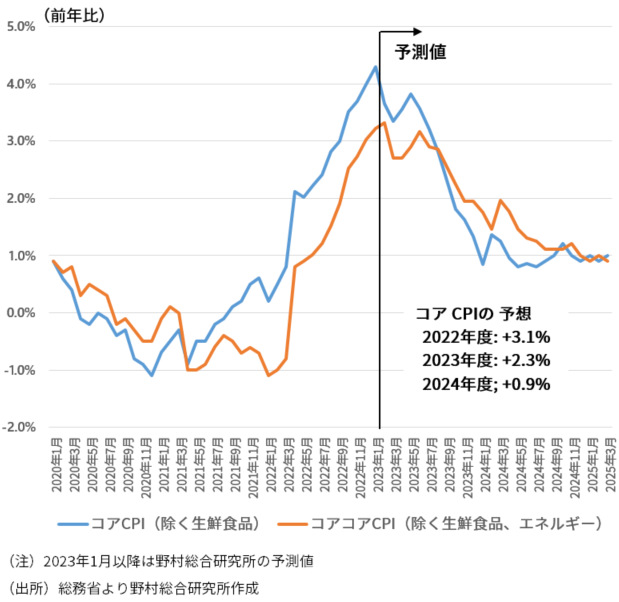

他方、エネルギー価格や食料品価格(除く生鮮食品)の物価押し上げ効果は今月は弱まった。政府による電気代、ガス代の補助制度の影響が、2月分の消費者物価指数に反映される。その結果、2月分の消費者物価(除く生鮮食品)は、前年同月比+3.7%と1月分から顕著に低下することが予想される。物価上昇率は1月がピークとなった可能性が高い。

物価上昇率は、今年前半は高止まりした後、年後半から顕著に下落していき、年末には+1%台前半に達すると見ておきたい。

図表 消費者物価見通し

賃金上昇率は1997年以来の高い水準に

2023年の春闘がいよいよ本格化してきた。例年ベンチマークとなるトヨタ自動車が早期に満額回答するなど、今年は大幅な賃金上昇への期待が高まっている。実際のところ、賃金上昇率はかなり高まりそうだ。一方、消費者物価(除く生鮮食品)は前年比で+4%台に乗せている。果たして、物価と賃金が相乗的に高まる好循環が日本で起こるだろうか。4月から新体制となる日本銀行の金融政策を占う観点からも、今後の物価、賃金の動向への注目が高まっている。

労働組合の中央組織である連合は、ベア+3%程度、定期昇給分も含めて+5%程度の賃上げを掲げて、今年の春闘に臨んでいる。従来よりもそれぞれ1%ずつ高い目標水準だ。

昨年の春闘ではベアが+0%台半ば程度、定期昇給分も含めて+2.2%の賃上げとなった。今年は、ベアが+1%強、定期昇給分も含めて+3%弱の賃上げになると予想される。この賃上げ率は、1997年以来の高い水準である。

昨年来の物価上昇率の上振れに、春闘での賃金上昇率の上振れが重なることで、この先賃金と物価の間に好循環が生じて、日本銀行が掲げる2%の物価目標を安定的に達成できる環境が整う、との期待も一部に浮上している。

物価・賃金上昇率の上振れは一時的

しかし実際には、賃金と物価の好循環が生じる可能性は低い。確かに、今年の春闘では賃金はかなり上振れることが見込まれるが、それは、昨年の高い物価上昇率が転嫁されるという、一時的な性格が強い。

消費者物価(除く生鮮食品)は今年1月がピークであり、しばらく高止まりを続けた後、今年の後半からは低下傾向を辿ると見られる(図表)。一時的に物価高をもたらした、海外市場でのエネルギー価格高騰、円安進行の流れは既に変わってきており、エネルギー価格の下落と円高進行の影響で、輸入物価は足元で既に下落傾向に転じている。

川上での価格下落の影響は、年後半以降、消費者物価上昇率の顕著な低下をもたらすことになるだろう。

前年比効果は剥落へ

現在の原油価格は概ねウクライナ侵攻前の水準にあり、この水準が維持される場合には、ウクライナ侵攻後の前年の原油価格上昇の影響で、前年比上昇率はこの先下落していき、物価の押し下げに働く。ドル円レートも、昨年春以降急速に円安に振れた影響から、今後は物価の前年比上昇率を押し下げるようになる。

多くの人は物価情勢がにわかに変化することはないとの印象を持っていないかもしれないが、足元の物価高騰は、海外でのエネルギー価格、食料品価格、円安といった海外要因によるところが大きいのである。それらの物価上昇率への前年比の影響が剥落していくだけで、物価上昇率全体は顕著に低下することになる。

今年の春闘でベアが1%強となれば、今年の年末から来年年明けにかけて、物価上昇率が賃金上昇率を下回ることが予想される(図表)。ただし、物価上昇率の低下を受けて、来年の春闘ではベアは再び+0%台となり、物価上昇率に近い水準となるだろう。物価上昇率と賃金上昇率は一転して下方スパイラルの様相を見せるのではないか。

持続的な実質賃金上昇には経済の潜在力の向上が必要

日本銀行は、目標とする+2%の物価上昇率が安定的に続く状態と整合的な賃上げ率は、ベアで+3%程度としている。物価上昇率よりも1%高い水準だ。今年の春闘でベアは上振れたとしても+1%強にとどまり、+2%の物価目標達成に必要な水準にはなおかなり遠い状態である。

高い物価上昇率の影響を受けて賃金上昇率が一時的に上振れても、物価上昇率を上回らないと実質賃金上昇率(名目賃金上昇率-物価上昇率)はマイナスとなり、国民生活はより厳しくなる。さらに、実質賃金が持続的に増加しないと、物価と賃金が相乗的かつ持続的に高まることも起こりにくいのだと思われる。

企業と労働者の間の分配に変化がない場合、実質賃金の上昇率は労働生産性上昇率と一致する。この点から、労働生産性上昇が高まるという経済の潜在力向上があって、初めて実質賃金上昇率が高まり、物価と賃金の好循環が生じると考えられる。

しかし、労働生産性上昇のトレンドは足元で、従業員一人当たりで計算して前年比+0.2%程度、従業員の総労働時間当たりで計算して前年比+0.6%程度と、日本銀行が示唆する+1%の実質賃金上昇率(=労働生産性上昇率)に届いていない。

物価上昇率のトレンドが+2%を超えていた1990年代初頭の労働生産性上昇率を参考に考えれば、実際には、労働生産性上昇率が+3%を超えないと、物価目標の+2%を安定的に達成することは難しいのではないか。

日本銀行は2%の物価目標を修正へ

4月から新体制となる日本銀行は、足元の一時的な物価と賃金の一時的な上振れを捉えて、「2%の物価目標達成が見通せるようになった」として、一気に金融緩和の大幅修正に踏み切る可能性は低いだろう。

新総裁となる植田氏は、2018年8月の日本経済新聞・経済教室で、「無理をせずに2%達成をより中長期的な目標とし」と述べており、2%の物価目標を中長期の目標に位置づけ直す考えを示唆している。

2%の物価目標の位置づけをどうするかは、早ければ4月から始まる政府と日本銀行の共同声明の見直し議論での中心テーマとなるだろう。そして、2%の物価目標の修正を起点として、金融緩和の枠組みの見直しが、向こう数年の間に段階的に進められていくことになることが予想される。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。