トヨタは2年連続で早期の満額回答

トヨタ自動車(トヨタ)と本田技研工業(ホンダ)は2月22日、2023年春闘での賃上げや年間一時金(ボーナス)について労働組合の要求に満額回答した。トヨタの労働組合は、1人平均の賃上げ要求額は過去20年で最高水準だ、と説明していた。トヨタの満額回答は3年連続のことであり、また、3月の集中回答日を待たずに決着したのは2年連続となる。

トヨタの賃上げは、自動車業界のみならず産業界全体の事実上のベンチマーク(基準)になっていることから、中小企業を含む業界全体や他産業の賃上げを促す効果が期待されるところだ。

政府は3月に「政労使会議」を開催

岸田政権は、物価上昇を上回る賃上げを目標に掲げている。その実現に向けて政府は、経済界、労働団体の代表らと協議する「政労使会議」を3月に開く方針だ。大企業の集中回答日は3月15日であるが、その前の3月上旬にも政労使会議を開き、大企業に賃上げを促す。さらにその後予定される中小企業の春闘にも賃上げを波及させたい考えだ。

また政府は、首相と連合会長による「政労会見」の開催にも前向きな姿勢を示している。連合によると、「政労会見」は2009年の麻生政権以降、開催されていないということだ。

「政労使会議」、「政労会見」の開催は、物価上昇を上回る賃上げの実現に向けた岸田政権の強い意志を裏付けるものである。ただし、賃金は、労使の交渉で決まるのが原則であり、政府が過剰に関与すれば、経済に歪みを生じさせるリスクもあることに、政府は配慮しなければならないだろう。例えば、労働分配率を大幅に引き上げるような高い賃上げは、企業収益の悪化を通じて、企業の設備投資を慎重にさせ経済に逆風となる。また、収益悪化は雇用や先行きの賃金の抑制につながる可能性もあり、やや長い目で見れば、労働者の利益にならないことが考えられる。

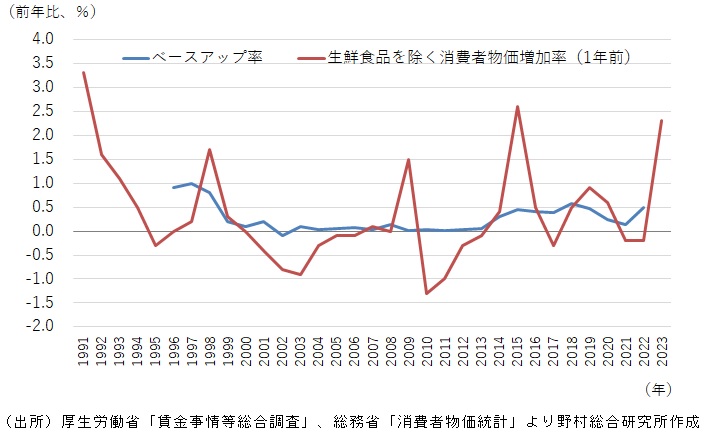

春闘でのベアは+1%強と2022年の物価上昇率+2.3%に遠く及ばない

いよいよ大詰めを迎える大企業の春闘では、賃金上昇率はかなり上振れる見通しだ。筆者は、今年の春闘でのベア(ベースアップ)は+1%強、定期昇給分を含む賃金上昇率は+3%弱と予想してきたが、この見通しよりも上振れる可能性が出てきている。

政府は、物価を上回る賃上げを求めている。ただし、その実現は簡単ではない。1月の消費者物価(除く生鮮食品)は前年同月比+4.2%と、2か月連続で4%台に乗せたが、春闘で参照される前年、つまり2022年の平均消費者物価(除く生鮮食品)上昇率は+2.3%である。今年の春闘で、定期昇給分を含む賃金上昇率でみれば、この水準を上回る可能性が高い。

しかし、個人消費への影響や企業の人件費増加率を推し量る観点から注目すべきなのは、定期昇給分を含む賃金上昇率ではなくベアである。個人ベースでみれば、定期昇給も所得を増加させるが、家計全体の所得あるいは企業の人件費の増加率は、定期昇給を除く賃金上昇率で決まる。新卒の採用数と定年退職者数とが等しい場合には、定期昇給分は家計全体の所得の増加、あるいは企業の人件費の増加につながらないためである。

そして今年の春闘のベアは+1%強と2022年平均の消費者物価(除く生鮮食品)上昇率+2.3%の半分程度にとどまる見通しである。

ベアには明確な下方硬直性

物価上昇率が上振れる局面で、それを上回るベアが全体として実現する可能性はかなり低い、と言えるだろう。その最大の理由は、ベアには慣例的に強い下方硬直性があるためだ。ベア率はほぼ下がらないのである(図表)。

一時的な物価上昇率の上振れに合わせて大幅なベアを実施した翌年に、仮に物価が下落に転じても、企業はベア率をマイナスにして基本給を引き下げることができない。その場合、企業の人件費負担が大きく高まってしまう。

こうしたリスクを踏まえれば、物価上昇率が上振れる局面で企業がその物価上昇分を上回るベアを実施しないことは、経済合理性の観点に照らせば自然なことである。

ベアの強い下方硬直性に基づくこのような企業の賃金決定方針は、物価上昇率が上振れる局面では、家計の実質所得を減少させ、個人消費には逆風となってしまう。この点は問題ではあるが、一方で、ベアの強い下方硬直性のもとでは、物価が下落する局面においてもマイナスのベアは生じないことから、家計の実質所得を増加させ、個人消費を支えることになる。そのため、一概に問題であるとは言えないだろう。

過去20年程度の春闘でのベアと前年の消費者物価(除く生鮮食品)上昇率を比較すると、物価上昇率が0%~+0.5%程度が、分岐ゾーンであることが分かる。分岐ゾーンとは、ベア率が物価上昇率と概ね一致する水準だ。物価上昇率がそれ以上の水準であれば、物価上昇率がベア率を上回り、それ以下であれば物価上昇率がベア率を下回る傾向がみられる。

図表 ベアと消費者物価上昇率

物価と賃金のスパイラルは生じない

物価上昇率が上振れ、賃金上昇率も高まる見通しの中、賃金上昇率と物価上昇率が相乗的に高まっていく姿を、賃金と物価の好循環として期待する向きも少なくない。しかし、ベアの強い下方硬直性のもとでは、それは生じないだろう。

物価上昇率が上振れても、賃金上昇率はそれ以下の水準に留まり、実質賃金の下落が個人消費に逆風となる。賃金上昇率が高まると、その影響で物価上昇率が一定程度押し上げられ、一定程度、相乗効果が生じる可能性はある。しかし、賃金上昇率の上振れ分が物価上昇率の上振れ分を下回るため、両者間で加速的な相乗効果は生じずに、早晩、一定水準の物価上昇率、賃金上昇率へと収れんすることになりやすい。実質賃金の下落が個人消費に逆風となることも、企業の価格引き上げを慎重にさせるだろう。

過去30年近くを振り返ってみても、エネルギー価格の上昇、円安といった海外要因、そして消費税率引き上げによって消費者物価上昇率が一時的に上振れた局面でも、それを起点に物価上昇率と賃金上昇率の相乗的な高まりが生じたことは、確認されたことはない(図表)。

(参考資料)

「トヨタ、ホンダ満額回答 春闘 他産業へ波及期待」、2023年2月23日、東奥日報

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。