限られた異次元緩和の政策効果

日本銀行の異次元緩和が開始されてから、間もなく10年を迎える。その功罪について意見は様々であるが、「当初、短期間での達成を目指すとしていた2%の物価目標が10年経っても達成できていない」、という点からも成功でなかったことは明らかだろう。

また、「デフレではない状況になった」としばしば表現されるように、リーマンショックの影響が色濃く残っていた10年前と比べれば、経済・物価情勢は多少改善したとも言えるが、それさえも、どの程度が金融緩和の効果によるものかは疑問である。この間の良好な世界経済の影響も大きかったのではないか。

日本経済が直面する様々な問題は、生産性上昇率や潜在成長率などで測る経済の潜在力、成長力の低下に起因するものが多い。それは、政府の構造改革、成長戦略、民間企業のイノベーション、労働者の技能の向上努力などによって克服することができるものだ。

他方、金融政策は、金利の変動を通じ現在と将来の需要の配分を変化させることで、現在の需要に影響を与えることができるものの、生産性上昇率や潜在成長率に直接影響を与えることはできない。

10年前に政府が強く掲げた政策目標の「デフレ脱却」も、経済の潜在力の向上なしには実現できないものだろう。それにも関わらず、「デフレ脱却」など、日本経済が抱える課題に対して積極的な金融緩和で取り組もうとした点に、そもそも誤りがあったのではないか。

また、金融緩和によって需要が刺激できれば、少なくとも短期的には経済環境を一定程度改善することができるが、既に金利が低下する余地が限られる環境のもとで異例な金融緩和を始めたことから、それも実現できなかったのである。

10年間での金利低下幅はわずか

実際のところ、10年間続いた異例の金融緩和のもとでも、金利の低下幅は限られた。短期金利は異例の金融緩和開始前の+0.1%から現在の-0.1%へと、わずか0.2%低下したに過ぎない。10年国債利回りは緩和開始前の+0.8%から一時小幅にマイナスとなったが、現在は+0.5%程度である。低下幅はわずか0.3%程度と限られる。

この10年間、日本銀行は様々な新しい政策を繰り出したが、政策効果が確実に期待できるのは金利の変化のみであり、国債、ETFの買入れなど量的な政策の効果は不確実である。

10年にわたる日本銀行の異例の金融緩和は、マイナス金利政策、イールドカーブ・コントロール(YCC)による長期金利のコントロール、資産買入れ策といった非伝統的な金融政策の有効性が限られることもまた証明したのである。

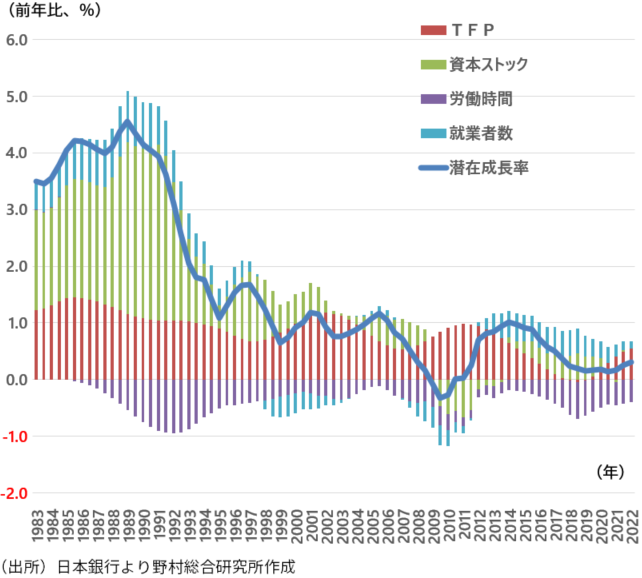

日本銀行が異例の金融緩和を実施した後も、潜在成長率、労働生産性上昇率は低下傾向を続けた(図表)。足元では一時的に上昇しているとはいえ、両者の影響を受けやすい賃金上昇率と物価上昇率もやはり低下トレンドを辿ってきた。異例の金融緩和に、そうした流れを転換させるほどの力はなかったのである。

図表 潜在成長率の推移

高まる潜在的な副作用

他方で、顕在化しているもの、今後顕在化してくるものを含め、異例の金融緩和は既に様々な副作用を潜在的に高めている。昨年来の円安加速、国債市場の混乱はその一端であるが、市場の流動性低下など市場機能の低下、金融機関の収益圧迫、日本銀行のバランスシートの悪化などが深刻な副作用として挙げられるだろう。

さらに、異例の金融緩和を実施することで、日本経済の再生にとって欠かせない経済の潜在力向上に資する政府の成長戦略、構造改革を阻害してしまった面もあったのではないか。これは取り返しのつかない機会損失とも言える。また、異例の金融緩和が財政の規律を低下させ、そのもとで過去10年間に進んだ政府債務の増大が、将来の需要見通しを悪化させることを通じて、日本経済の潜在力を低下させてしまった面もあるだろう。

金融政策は「効果と副作用の比較衡量」に基づいて慎重に進めていくのが本道である。これに照らせば、効果が小さい一方、将来にわたって副作用が大きい現在の金融緩和を見直し、正常化していく必要があるだろう。そのうえで、柔軟に短期金利を調整することや銀行に対する資金供給量を適切に調整するという、伝統的な金融政策手法に戻していくことが重要だ。実際、植田新総裁はそのような方向に歩みを進めていくだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。