合成の誤謬で銀行不安の複合型第2ラウンドか

米銀の破綻をきっかけに強まった銀行不安は、ひとまず落ち着きを取り戻しつつある。しかし、銀行不安が生じる原因の一つとなった米連邦準備制度理事会(FRB)の利上げは、まだ続いている。

FRBが強く否定する中でも金融市場は今年後半の利下げを予想しているが、その期待が修正されれば長期金利は再び上昇し、米銀の債券含み損をさらに膨らませる。それは、銀行の自己資本をさらに毀損させるとの懸念から、銀行不安を再燃させる可能性がある。

さらに、米銀は、自己資本比率を高めて経営を安定化させるため、同比率の分母となるリスク資産の貸出債権を抑制し始めている。これは一種のクレジットクランチ(信用収縮)であり、それが、企業や家計の資金調達を制約することで、経済全体に悪影響が及ぶだろう(コラム「 貸出抑制が招く米国の銀行不安第2ラウンド:債券含み損が実質的に自己資本を毀損 」、2023年4月4日)。

こうした銀行行動とFRBの利上げによって、米国経済が悪化すれば、それが銀行の貸出資産を劣化させ、不良債権問題を生じさせる。経営を安定させるための銀行行動が、逆に自らの首を絞める結果となるのである。いわば、「合成の誤謬」だ。

このような経路を辿って銀行不安は再燃すると見ておきたいが、銀行不安の第2ラウンドでは、銀行以外の金融機関の問題も噴き出すのではないかと思われる。それが、ノンバンク(シャドーバンク)、とりわけその中でも投資ファンドの破たん懸念やそれが引き起こす金融市場の混乱である。米国での銀行不安の第2ラウンドは、中小の銀行の経営不安や破綻とファンドの破たん懸念やそれが引き起こす金融市場の混乱の複合型である。

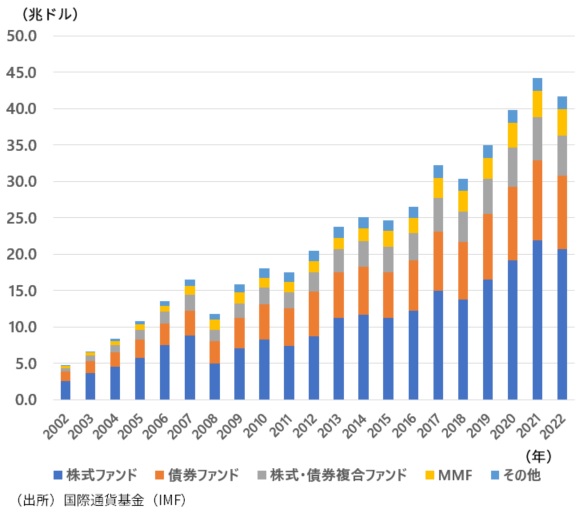

リーマン・ショック後にオープン型投資ファンドが急増し41兆ドルに

顧客から預かった資金で金融資産に投資する投資信託、ETFなどの投資ファンドの中でも、特にリスクが高いのは、投資家がいつでも解約ができる「オープン型投資ファンド」である。それは、投資対象である金融資産の価格が下落し、投資ファンドの運用パフォーマンスが低下すると、顧客が一斉に解約に動き、それが金融資産の換金売りを加速させて、金融市場に大きな打撃を与えやすい。それは一種の取り付け騒ぎである。解約に応じることができなければ、ファンドは破綻することもある。

国際通貨基金(IMF)によると、2008年のリーマン・ショック(グローバル金融危機)以降、このオープン型投資ファンドの資産総額は急増し、2022年1-3月期には41兆ドルに達した(図表1)。これは銀行貸出を除く非銀行金融資産全体の18%程度である。41兆ドルのオープン型投資ファンドの総資産のうち、25兆ドル程度が米国で発行されたものだ。

図表1 オープン型投資ファンドの資産規模の推移

リスクは銀行から投資ファンドへ

欧米ではリーマン・ショックによって銀行危機が引き起こされた経験を踏まえ、国際的に銀行規制が強化され、銀行はリスク性の高い資産の保有を減らした。

そうした銀行に代わってリスク性の高い金融資産の保有を増やすようになったのが、投資ファンドなどのノンバンクである。この先経済が悪化すれば、リスク性の高い金融資産、特にハイイールド債や企業や家計の負債を証券化する証券化商品の価格は大幅に下落しやすいだろう。その影響を大きく受けるのは、今度は銀行ではなく投資ファンドなどノンバンクなのである。

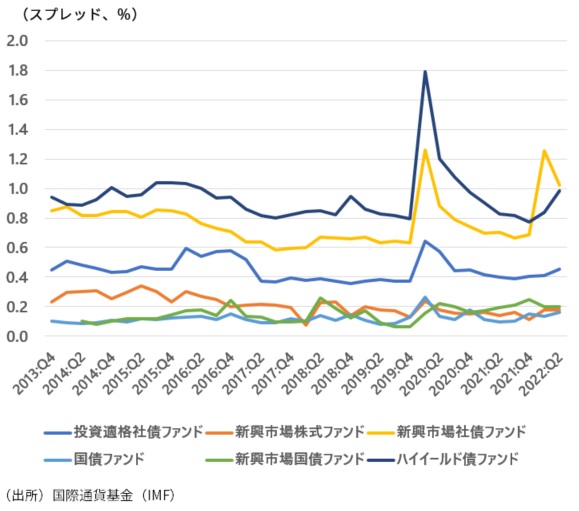

投資ファンドが投資対象とする金融商品の市場流動性をビット・アスクスプレッドで計算すると、ハイイールド債ファンドと新興市場社債ファンドが高いことが分かる(図表2)。

こうした金融商品を投資ファンドが顧客からの解約依頼に応じて売却すると、流動性が低いために大幅な価格下落を生じさせやすい。オープン型投資ファンドは、負債側ではいつでも顧客が解約できるという流動性の高さがある一方、資産側では簡単に売却できない、あるいは売却しようとすると価格が大幅に下がってしまうという流動性の低さがある。この「流動性のミスマッチ」が、ファンドの経営難や金融市場の混乱を引き起こすのである。

ちなみに欧州中央銀行(ECB)も、過去10年に3倍以上に急増して1兆ユーロを超えた欧州の不動産投資ファンドが同様に「流動性のミスマッチ」を抱えており、金融安定への脅威になっていると警鐘を鳴らしている。

図表2 ファンドタイプ別対象金融商品の市場流動性(ビッド・アスクスプレッド)

投資ファンドが金融市場の混乱を促す

また、投資ファンドが投資対象とする金融商品について、その価格のボラティリティを計算すると、投資対象でない金融商品を含む全体の平均と比べて、社債では高めとなる。特に投資対象となるハイイールド債のボラティリティは、平均よりも24%も高い結果となる(図表3)。

投資ファンドが投資対象とすることで、その金融商品の価格のボラティリティは高まる。つまり、投資ファンドが金融市場のボラティリティを高め、金融市場にストレスがかかる局面では、金融市場をより混乱させやすくするのである。

図表3 ファンド投資対象となることで高まる金融商品のボラティリティ

中小銀行の破綻リスクと投資ファンドの不振や破綻懸念を伴う金融市場の混乱

FRBの利上げと銀行の貸出抑制の影響が重なり、この先、米国経済は減速するだろう。それによって企業のクレディットリスクは高まり、企業の負債であるハイイールド債や中小企業向けのレバレッジドローンを裏付けとするローン担保証券(CLO)といったリスク性資産の価格は下落しやすくなる。それを多く保有するのは、いまや銀行ではなく投資ファンドである。

オープン型投資ファンドの顧客は、価格が一段と下がる前に我先に解約する一方、多くの現金を持たないファンドは、リスク性資産あるいはそれ以外の金融資産の売却を急ぐことで、金融市場は混乱するのである。

「金融危機はいつも違った顔で現れる」と言われるが、リーマン・ショックのような大手銀行の破綻リスクはもはや生じないだろう。その代わり、銀行不安の第2ラウンドでは、中小銀行の破綻リスクと投資ファンドの不振や破綻懸念を伴う金融市場の混乱の組み合わせが生じるのではないか。

その引き金となるのは、利上げと銀行の貸出抑制をきっかけにする米国景気の悪化である。今後は、米国の景気動向が極めて重要な局面となっていく。

(参考資料)

"Asset price Fragility in Times of Stress: The Role of Open-End Investment Funds", Global Financial Stability Report, October 2022, IMF

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。