欧米の大幅利上げが長期インフレ期待の安定に

昨年以来、欧米各国では歴史的な大幅利上げ(政策金利引き上げ)が実施されてきた。その結果、政策金利は既に景気に対して抑制的な水準にまで引き上げられている。さらに、欧米では銀行が貸出に慎重な姿勢に転じているため、両者の影響から、先行き経済の減速懸念が高まっている。それにもかかわらず、物価上昇率が期待したほどには低下していないため、欧米の中央銀行はなおも利上げを継続する姿勢である。

このように、中央銀行がインフレ警戒的であり物価の安定確保に強い姿勢で臨んでいることは、中長期のインフレ期待(予想物価上昇率)の安定に貢献している。そうした傾向が特に顕著なのは、昨年、他国・地域に先駆けて大幅な利上げを始めた米国と英国だ。

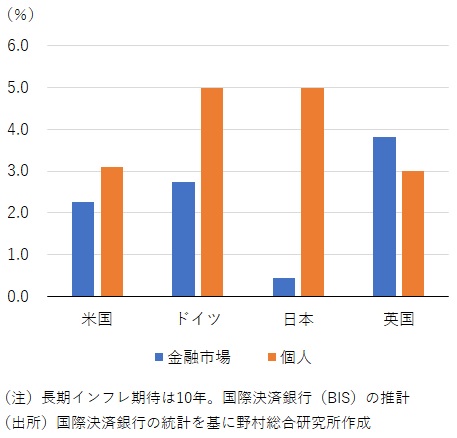

国際決済銀行(BIS)は6月に公表した年次経済報告書の中で、金融市場と個人について、主要国での長期(10年)インフレ期待を計測している。

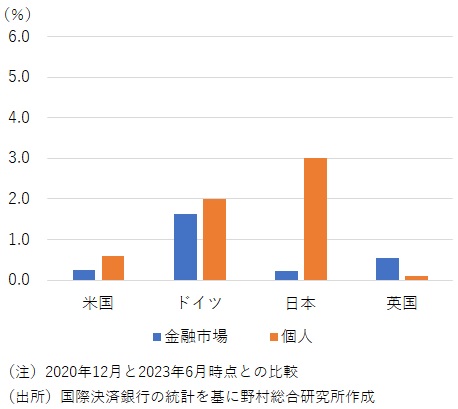

2023年6月時点で米国での金融市場の長期インフレ期待は、米連邦準備制度理事会(FRB)の物価目標値に近い年平均+2.3%、個人(家計)については+3.1%と比較的安定した水準を維持している(図表1)。物価の高騰が始まる前の2020年末時点と比較しても、長期インフレ期待の上昇は小幅である(図表2)。

この間に実際の消費者物価が前年比で2桁近くにまで達したにもかかわらず、金融市場も個人も、「物価の高騰は持続的でない」との見方を一貫して維持しているのである。

英国でも、金融市場の長期インフレ期待は年平均で+3.8%、個人(家計)については+3.0%と、比較的安定を維持している。また米国と同様に、物価の高騰が始まる前の2020年末時点と比較しても、長期インフレ期待の上昇はかなり小幅に留まっている。米国、英国とともに、中央銀行の大幅利上げが長期インフレ期待の上昇を抑えているのである。

図表1 長期期待インフレ率の各国比較

図表2 長期期待インフレ率の変化

日銀が異例の金融緩和を維持する中、個人の長期インフレ期待は大きく上振れ

米国、英国と比べると、ドイツでは2020年末から2023年6月時点までの金融市場及び個人の長期インフレ期待の上昇幅はやや大きめである。これは、長らくロシアに依存してきたエネルギーの調達コストの上昇懸念や、欧州中央銀行(ECB)の利上げが米国や英国にやや遅れたこと、が影響している可能性がある。

そして、金融市場の長期インフレ期待には大きな変化は見られないものの、個人の長期インフレ期待が最も大幅に上昇したのが日本である。それは2020年末から2023年6月時点までの間に3.0%ポイント上昇し、+5.0%にまで達している。これは、日本銀行の物価目標値である+2%を大幅に上回る水準だ。

欧米の中央銀行とは異なり、物価上昇率が上振れる中でも日本銀行が物価の安定確保のために金融政策を修正せず、長期インフレ期待の上振れを容認してきたことが影響しているのではないか。

そうした金融政策姿勢が足元での円安、株高進行を後押ししている面があり、それは短期的には経済にはプラスの影響を与えるだろう。しかしこの先、上振れた長期インフレ期待に対して、賃金上昇率が思ったほど高まらず、実質賃金の下落が長期化するとの懸念が高まれば、個人は消費を控えるようになっていくリスクがある。

米国の実質政策金利はリーマンショック前を大きく上回る

日本銀行とは対照的に、FRBが物価安定確保のために大幅な利上げを実施していることが、金融市場や個人の長期のインフレ期待の安定を維持し、それが経済の安定にもつながっている面があるだろう。

他方、長期のインフレ期待の安定が維持される中で、政策金利の引き上げを進めていけば、経済や金融市場に直接影響を与えやすい実質政策金利(名目政策金利-期待インフレ率)が急速に上昇することになり、それはいずれ、経済や金融市場の安定を損ねることになるだろう。

足元では、長期でなく短期のインフレ期待がなお上振れていることが、実質政策金利の上昇による経済や金融市場への悪影響を抑えている面もあると考えられる。しかし、先行き、実際のインフレ率が低下していく中、短期のインフレ期待も下がり、長期のインフレ期待に収れんしていくだろう。その過程で、短期のインフレ期待から計算した実質政策金利も大きく上昇する。

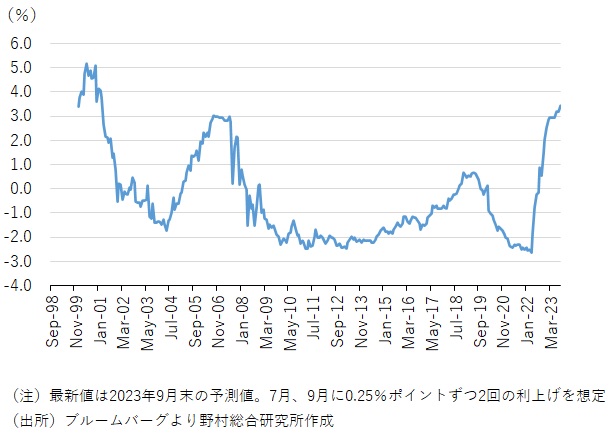

米国では政策金利(FF金利)は5.0%~5.25%まで引き上げられている。他方、10年物価連動債から計算される長期インフレ期待(BEI)は足元で2.2%程度である。ここから、実質政策金利は3%程度と計算される。これは、2008年のリーマンショック(グローバル金融危機)前の水準に並ぶ。

さらに、2023年7月、9月にそれぞれ0.25%ずつ政策金利が引き上げられるとすれば、実質政策金利は3%半ばと、リーマンショック前の水準を大きく上回る計算だ(図表3)。

図表3 実質政策金利(FF金利ー米国債10年BEI)

実質政策金利の大幅上昇がいずれ経済、金融に強いストレスをかける

過去の景気後退期には、金融市場の長期インフレ期待(BEI)は0.5%から1.0%下振れる傾向がある。その場合には、実質政策金利は4%から4%半ばまで上昇する可能性があるだろう。

FRBは物価高騰を根付かせないため、景気が景気後退に陥っても、直ぐに利下げを実施しない、あるいは利下げを実施しても小幅に留める可能性が見込まれる。その結果、実質短期金利の高水準は長らく維持され、それが経済や金融に打撃を与える可能性がある。景気の減速傾向が目立つようになり、期待インフレ率が下振れる下で、実質政策金利はさらに大きく上昇し、ダメ押し的に米国経済を悪化させる可能性がある。

日銀とは対照的にFRBが実施してきた大幅な利上げは、金融市場や個人の長期インフレ期待の上昇を抑え、足元の経済の安定に貢献している面がある。それは長い目で見た米国経済の安定にも寄与するだろう。

しかし、インフレ警戒色の強い金融政策姿勢によって生じる実質金利の大幅上昇は、向こう数年間という時間軸で見れば、米国並びに世界の経済や金融市場、金融システムに強いストレスをかけることになるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。