歴史的な物価高騰に3つのトリガー

多くの国で、消費者物価上昇率は既にピークを打ったように見える。しかし、なお高水準が維持されており、中央銀行は物価高が定着することを恐れて、金融引き締めを続けている。歴史的な物価高騰を経て、果たして世界は低インフレ期からインフレ期に構造変化を遂げたのだろうか。仮にそうであれば、低金利時代も終焉したことになる。

今回の物価高騰を引き起こした背景には、新型コロナウイルス問題、ウクライナ戦争、それらに対する政策面での対応がある。それらを受けて物価高騰の直接的なきっかけとなったのは、第1に原油など商品市況の上昇、第2にサプライチェーンの混乱による製品の供給制約、第3に感染リスクを受けたサービスから財への消費構成の変化、の3つである。ただしこれら3つともに、既に流れは変わっている。

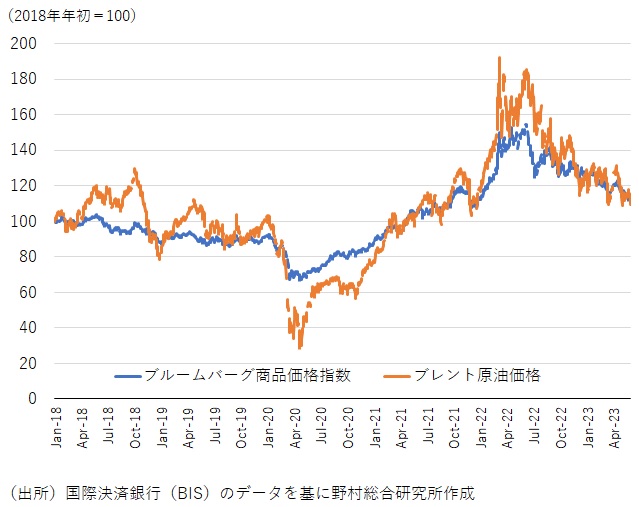

原油価格は2022年夏にピークアウトし、その後は低下基調を辿っている。エネルギー、金属、食料などを含む商品市況全体についても、2022年夏にピークアウトしたことが、ブルームバーグ商品価格指数、CRB指数などで確認できる(図表1)。

感染リスクの拡大や感染対策によって、中国を中心にアジア地域では、工場の操業停止や港湾機能の停止が起こった。それによって、世界のサプライチェーンは大きく混乱したのである。特に半導体の不足が自動車など様々な製品の生産の障害となり、供給不足が価格上昇をもたらした。

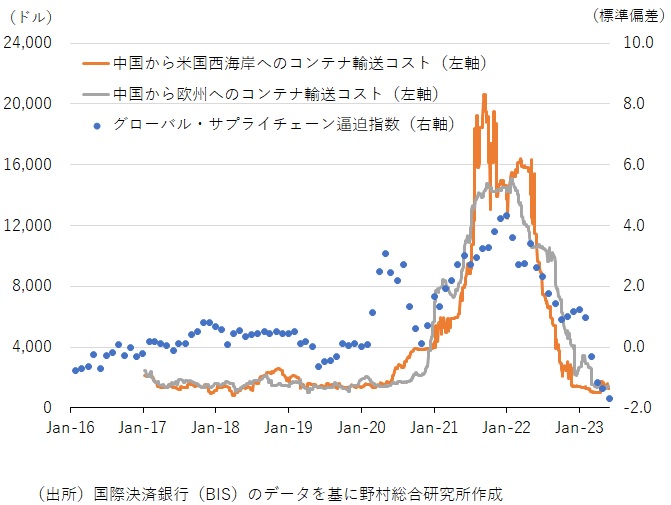

国際決済銀行(BIS)によると、中国から欧米へのコンテナーによる輸送費は、コロナ対策による中国の港湾機能の低下がもたらした供給制約によって高騰した。しかし、2022年に入るとそれは急速に低下し、サプライチェーンの混乱が終息に向かったことを示している(図表2)。

図表1 原油価格・商品市況はピークアウト

図表2 サプライチェーンの混乱は終息

コロナショックがもたらした個人消費の構造変化

新型コロナウイルス問題は、個人消費行動に大きな影響を与えた。感染リスクに配慮して、消費者は旅行、外食、アミューズメントなど対人接触型の消費活動を控える一方、家に留まり、家での消費を充実させた。いわゆる「巣ごもり消費」である。

その結果、外食ではなく家で食事をするための食料品や、家での生活を充実させる家具、家電製品、日用品、ネットショッピングなどへの需要が大幅に増加したのである。このことは、個人消費の中でのサービス消費の比率を低下させ、財消費の比率を高めた。

消費財への需要の高まりは、製造業の生産活動を活発化させ、それに必要な原材料、電力(発電に用いるエネルギー)、輸送の需要を増加させ、それらの価格を押し上げた。これが、価格高騰の一因になったと考えられる。

しかし、感染リスクが次第に低下していく中で、消費者は旅行、外食、アミューズメントといった対人接触型のサービス消費を再開させる一方、財への需要は弱まっていった。これが財価格の上昇圧力を低下させているものと考えられる。

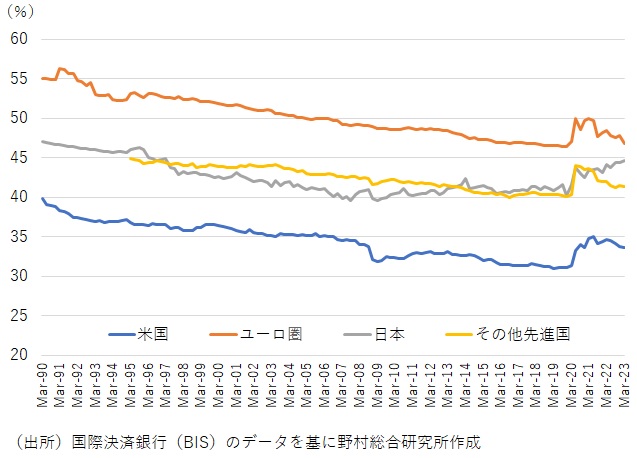

名目個人消費の構成をみると、多くの先進国では、一時的に上昇した財消費の比率が低下してきている(図表3)。ただしその水準は、上昇前の水準、あるいは上昇前のトレンドまでには戻ってはおらず、財消費の比率が以前よりも構造的に高まった可能性もある。しかし、同比率が低下してきていることは、財価格の落ち着きに貢献しているだろう。

他方、日本については、財消費の比率の上昇傾向が続いており、財価格の落ち着きが他の先進国と比べて遅れる可能性を示唆している。

図表3 名目個人消費に占める財消費の比率

長期インフレ期待は比較的安定している

落ち着きが見え始めた財価格とは対照的に、サービス価格の上昇率はなお高水準を維持しており、これが、物価上昇率全体の低下を阻んでいる。物価上昇が賃金を押し上げ、それがまたサービス部門を中心に企業の価格引き上げに結び付いている、という面があるだろう。いわゆる物価上昇の2次効果である。

ただし、財価格に対してサービス価格が遅れて動く傾向は、物価上昇局面でも物価低下局面でもともに見られる現象であり、今回が特別な訳ではない。

また、米国、英国を中心に、物価安定回復を目指すための大幅金融引き締め策の奏功で、長期のインフレ期待は物価高騰以前の物価上昇率のトレンドに比較的近い水準で、安定を維持している。

実際の物価上昇率は企業、家計、金融市場の長期のインフレ期待によって決まる部分が大きいと考えられることから、こうした長期のインフレ期待の安定は、物価上昇率の上振れが定着してしまうリスクを低下させているはずだ(コラム「 金融政策姿勢の違いで欧米と日本の長期インフレ期待の上昇に差:米国の実質政策金利上昇はいずれ経済・金融に強いストレスに 」、2023年7月3日)。

中央銀行は景気を犠牲にしても早期に物価安定を回復する姿勢

欧米など多くの主要国の中央銀行は、景気を犠牲にしてでも物価目標を早期に達成し、物価高騰が定着することを回避させる、という強い意志で金融政策に臨んでいる。その結果、過度な金融引き締めによって景気が犠牲になる、いわゆるオーバーキルのリスクは高まっているように思われる。

金融引き締めによって景気は悪化する一方、物価上昇率の上振れが持続し、スタグフレーションの状態に陥ることを警戒する向きもある。しかし実際には、景気悪化のもとで物価上昇率の顕著な上振れが持続してしまう可能性は大きくないだろう。

低インフレ、低金利環境が戻ってくる

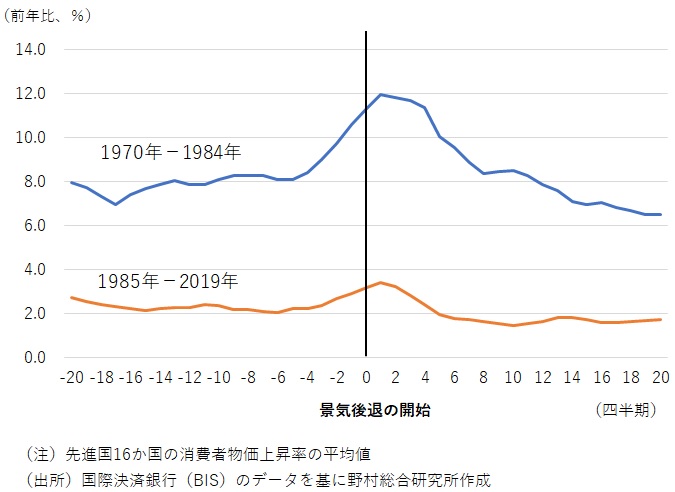

1970年から1984年、1985年から2019年の2つの時期で、景気後退に陥る前後での先進国の物価上昇率の平均値を見たものが図表4である。景気後退開始の6四半期前の水準、概ね物価高騰が始まる前の水準まで物価上昇率が低下するまでには、景気後退開始からそれぞれ、12四半期、5四半期かかっている。

物価高騰を受けた金融引き締めによって、景気後退が引き起こされる場合には、過去の例に照らせば、1年~3年程度のうちに物価上昇率は以前の水準まで低下することになる。

さらに注目したいのは、1970年から1984年、1985年から2019年の2つの時期ともに、景気後退後の物価上昇率は、景気後退開始以前の水準よりもむしろ下振れる傾向があるという点だ。

こうした点から、低インフレ局面を長く続けきた世界経済が、新型コロナウイルス問題、ウクライナ戦争などを契機として、突如、高インフレ体質へと構造的な変化を遂げてしまうということは考えにくいのではないか。

なお数年の時間を要するだろうが、大幅な金融引き締めが生じさせる景気後退の後押しもあり、世界経済は従来の低インフレ環境へと戻っていくものと見ておきたい。それはまた、低金利環境が戻ってくることも意味する。

図表4 景気後退開始前後の物価上昇率

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。