期待外れの賃金上昇率

労働省が8月8日に公表した6月分毎月勤労統計で、賃金上昇率は期待されたほどには上昇しなかった。現金給与総額は前年同月比+2.3%と、前月の同+2.9%から低下した。残業代やボーナスなどを除く、より変動の小さい所定内賃金も、前年同月比+1.4%と前月の同+1.7%から低下した。

この結果、実質賃金は前年同月比-1.6%と前月の-0.9%から下落幅が拡大し、15か月連続での下落となった。賃金上昇率が物価上昇率に追いつかない状況がなお続いており、潜在的な個人消費への逆風が収まっていない。

厚生労働省の発表では、今年の春闘で、主要企業の賃上げ率(定期昇給分を含む)は+3.6%と30年ぶりの高水準となった。6月の毎月勤労統計には、春闘での妥結がほぼ反映されているとみられるが、実際の賃上げ率はそれをかなり下回っている。

平均賃金上昇率と概ね一致するのは、定期昇給分を含む賃上げ率全体ではなく、ベースアップ部分である。定期昇給分は個人ベースで見れば賃金増加につながるが、企業の人件費全体の増加率を決めるのはベースアップ部分である。退職者と新規雇用者が同数であれば、定期昇給分は人件費全体には影響しない。

ベースアップは連合の発表では+2.3%であった。この水準は6月の現金給与総額の前年比上昇率と一致するが、通常は、ベアと近い動きを示すのは、残業代やボーナスなどを除く、より変動の小さい所定内賃金であり、それは6月に+1.4%に過ぎなかった。

ベアを公表する企業が必ずしも多くないことから、その集計には誤差が大きいこと、厚生労働省の数字がカバーするのは、従業員5名以上と、零細企業も含むことが両者の差を生んでいるのだろう。零細企業の賃上げ率は主要企業よりも低かったことが考えられる。

実質賃金が安定的に上昇に転じるのは2025年半ば以降か

企業の人件費全体や個人所得全体の増加率を決めるのが、定期昇給分を含まないベアであり、それを幅を持って1%台半ばから2%程度とした場合、消費者物価上昇率がその水準まで低下するにはなお時間がかかる。さらに、物価上昇率の低下を反映して、来年の春闘のベアは比較的高水準ながらも、1%台半ばなど、今年の水準を下回ると予想される。物価上昇率が緩やかに低下していっても、賃金上昇率も低下していくため、なかなか両者の逆転は起きないのである。

物価上昇率が安定的にベアを下回り、実質賃金が上昇に転じるのは、消費者物価上昇率が0%台半ば程度まで低下する局面であり、それは2025年半ば以降になると予想される。

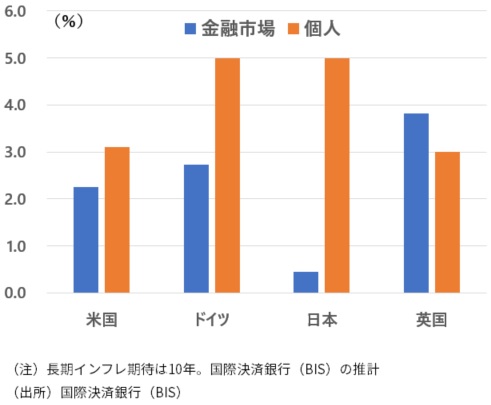

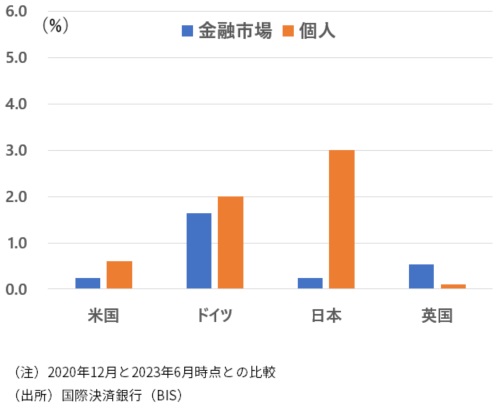

日本では長期インフレ率が上振れ

米国などと比べて日本では、個人の長期のインフレ期待が大幅に上振れていることが注目される。国際決済銀行(BIS)の計算では、2020年末から3%ポイントも上振れ、足元で+5%に達している(図表1・2)。欧米の中央銀行とは異なり、2%の物価目標にこだわる日本銀行が、物価上昇率が上振れる中でも金融政策を修正せず、長期のインフレ期待の上振れを容認してきたことが、大きく影響しているのではないか。この点から、今後、欧米での物価上昇率は比較的迅速に低下する可能性がある一方、日本では、物価上昇率の低下が遅れるリスクがあるだろう。

2%の物価目標達成のために、長期のインフレ期待の大幅上昇は望ましい、との意見もあるが、その考えは危険ではないかと思われる。日本経済の実力から乖離した、足元の物価上昇率の大幅上振れや長期のインフレ期待の大幅上振れは、日本経済の安定を損ねかねない。

例えば、企業の長期のインフレ期待は個人ほど上昇していないと考えられる中、企業が賃金の大幅な引き上げに慎重な姿勢を崩さず、その結果、この先の賃金上昇率が個人の高い長期インフレ期待に追いつかないことが考えられる。それが明らかになれば、個人は消費を一気に控えるようになるリスクがある。

図表1 長期インフレ期待の各国比較

図表2 長期期待インフレ率の変化

YCC柔軟化に留まらず本格的な政策修正を

賃金上昇を伴う持続的、安定的な2%の物価目標達成にはなお距離がある、と日本銀行は繰り返し述べている。こうした判断は正しく、足元の物価上昇率が一時的に上振れていると言っても、短期的に2%の物価目標を達成することは確かに難しいと思われる。

しかし、政治的圧力のもとで日本銀行が10年前に導入を余儀なくされたこの2%の物価目標には、そもそも妥当性はなかった。日本経済の実力を踏まえれば高過ぎることは今も変わらない。

日本銀行は2%の物価目標にこだわらずに、日本経済と国民生活の安定のために中長期の物価安定を確保する姿勢をより強く打ち出すべきだろう。その一環として、先般決めたイールドカーブ・コントロール(YCC)の運用柔軟化に留まらずに、マイナス金利解除など、より本格的な政策修正に早期に乗り出すべきではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。