日本が経験した潜在成長率の低下とデフレ圧力

中国経済が、物価の下落と不動産価格の下落の「ダブル・デフレ」に陥るリスクが高まる中、バブル崩壊後の日本の経験が想起されている。中国も日本と同じような長期にわたる経済の低迷局面に陥るのでは、との議論が出ている(コラム「 世界経済『静かなる危機』①:中国経済は日本化するか?(上):ダブル・デフレと深刻なディレバレッジ(資産圧縮)のリスク 」、2023年8月8日)。

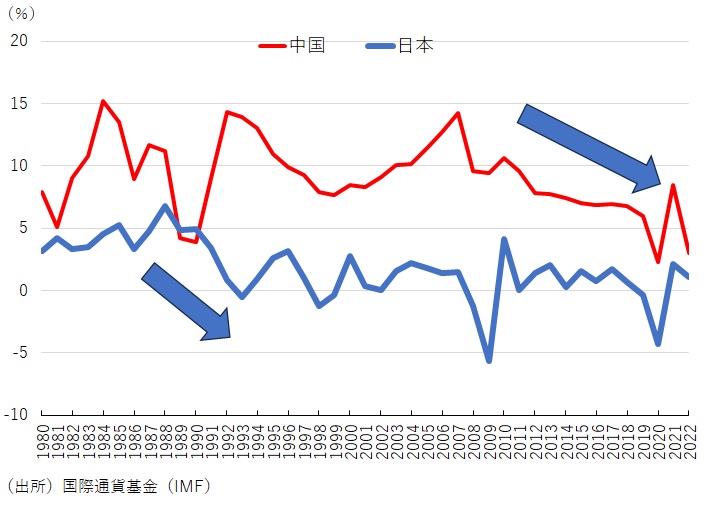

日本のバブル崩壊時と現在の中国経済の状況を比較すると、類似点は比較的多く見出される。最大の類似点は、ともに、潜在成長率が下方に屈曲する局面で生じていることだ。

日本は戦後の高度成長期の後、2回にわたるオイルショックなどを経て、潜在成長率は低下していた。潜在成長率の低下に寄与した要因の一つが、人口増加率の低下だった。年間人口増加率は、第1次オイルショックが起こった1970年代半ばの1.4%をピークに低下傾向を辿り、2010年以降はマイナスが定着している。

1980年代後半には、大幅な金融緩和のもとで資産価格が大幅に上昇し、それが牽引する形で先行きの成長期待も一時的に高まっていた。しかし、そこで生じた実体経済と資産価格の乖離は、いずれ大幅な資産価格の下落をもたらし、それは銀行の不良債権問題や企業、家計の過剰債務問題へとつながった。

企業、家計共に過剰となった債務を削減する債務圧縮(ディレバレッジ)を進め、それが個人消費や設備投資を減少させて、経済を長期にわたって低迷させた。また不良債権問題を抱えた銀行は、財務改善のために貸出を抑制し、それも需要悪化を助長したのである。

バブル崩壊をきっかけに、企業は想定していた潜在成長率(=中長期の成長期待)が高過ぎたことを認識し、それに合わせて生産能力に関わる設備投資や新規雇用の抑制に動いた。それは、設備投資や雇用情勢の悪化を受けた個人消費を減少させた。つまり需要の悪化である。

ところが、新規雇用を抑えても既存の雇用者を減らすのは難しい。また、新規設備投資を減らしても、既存の生産設備は残る。労働力、設備は直ぐには減らない中で需要が大きく抑制されるため、需給が悪化して物価下落圧力が高まった。その後は、中長期の成長期待の低下に合わせて企業が賃金を抑制することから、物価上昇率の下振れ傾向が長期化していったのである。

急速に低下する中国の潜在成長率

中国も、かつての日本と同様に、急速な潜在成長率の下方屈折に直面しており、それが、物価、資産価格の下落をもたらしている大きな要因となっているとみられる。

1970年代終わりからおよそ30年間にわたって、中国は平均+10%程度の高い実質成長率を続けた。そして、2001年の世界貿易機関(WTO)加盟以降は、先進国市場へのアクセスを拡大させていった。また、沿岸部に外資を導入し、内陸部の余剰労働力を沿岸部の製造業にシフトさせる形で平均生産性上昇率を高め、高成長を維持した。当時中国は、海外企業が低い人件費を利用して物を生産し、それを海外に輸出する「世界の工場」と呼ばれていた。

しかし、2010年代に入ると成長率は低下傾向を辿ったのである(図表1)。余剰労働の枯渇が生産性上昇率の低下を招くとともに、人口増加率が低下し、2022年には人口は減少に転じた。生産性上昇と余剰労働力の枯渇が人件費を高め、中国は「世界の工場」の地位を徐々に失っていき、外資の流入ペースも落ちていった。

さらに、2017年に米国に誕生したトランプ大統領のもとで、追加関税の引き上げなど、米中間の貿易を巡り激しい対立が生じた。そのもとで、米国向けを中心に輸出に強い逆風が生じた。さらに2020年に本格化したコロナ禍によって、経済活動は大きく制約され、2022年末にゼロコロナ政策を解除した後も、その後遺症が続いているのである。

高成長を続けた経済が、ひとたび躓くと、中長期の成長期待が低下する形で成長率は加速的に低下することがある。バブル崩壊後の日本がそうだった。この点で、中国経済がバブル崩壊後の日本経済と似た経路を辿る可能性が相応に考えられる。

図表1 日本と中国の実質GDP成長率

対米関係にも共通点

潜在成長率の低下以外で、バブル崩壊時の日本経済と現在の中国経済との共通点を2点挙げてみたい。第1は、米国との貿易紛争が経済の低迷の原因の一つとなったことだ。日本の場合には、1965年以後に日米間の貿易収支が逆転して米国の対日貿易が恒常的に赤字(日本から見ると黒字)になったことなどをきっかけに、様々な分野で恒常的に貿易摩擦が生じるようになった。その過程で、日本の半導体、スーパーコンピュータ、自動車などが逆風に見舞われ、国際競争力を落とした面もあったと考えられる。

さらに1980年代に入ると、日本は内需拡大を通じて輸入を増加させ、貿易黒字を減少させることが米国から求められた。ただし当時の日本では、既に財政赤字が拡大していたことから、財政出動ではなく金融緩和を通じた内需刺激が進められたのである。そこで生じた金融緩和の行き過ぎが、資産価格の高騰を招いた面がある。また、1980年代半ば以降は、ドル暴落のリスクが意識されたことから、日本では金融緩和の継続によるドルの下支えが海外から求められ、それも資産価格の高騰を後押ししてしまったのである。

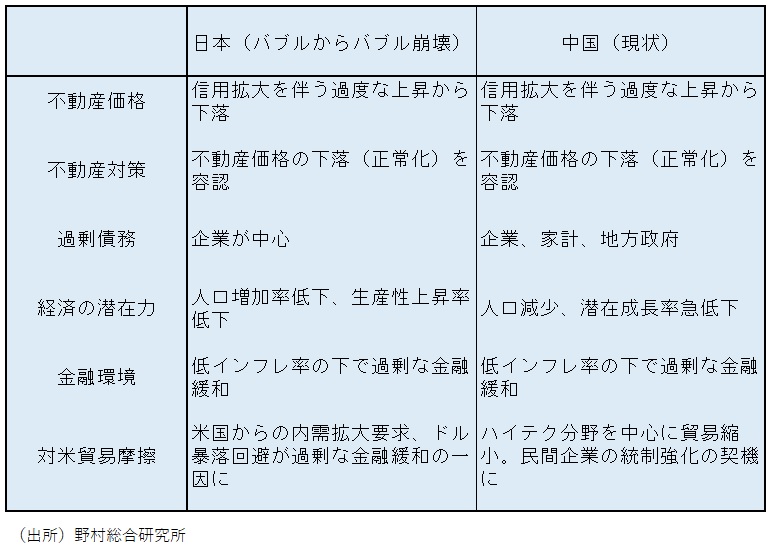

他方中国は、前トランプ政権、そしてバイデン政権の下でも貿易面での対立が続き、それが成長の制約となっている面がある。さらに、米国に対抗するため、中国政府は、民間企業の活動への政府の関与を強める「統制強化」を進めていった面がある。その結果、民間企業の経済活動は委縮し、経済の低迷につながっている面もあるだろう(図表2)。

図表2 日本のバブル崩壊と中国経済の現状との比較

当局が不動産価格の下落を容認した点も共通

日本で1990年代初頭から不動産価格の大幅下落が生じ、それが金融システムや経済活動に大きな打撃を与えた理由の一つは、当初、当局が不動産価格の下落を正常化の過程として容認したことがある。1980年代末の日本では、「住宅価格の高騰によって、一般家庭がマイホームを手に入れる夢の実現が遠のいた」との認識が広がり、それが社会問題化していた。そのため、不動産価格の下落は正常化の過程として歓迎され、価格下落後も金融当局による不動産業などへの銀行貸出の抑制措置(総量規制)と日本銀行の金融引き締めが同時に進められ、それが資産デフレを深刻化させてしまった面がある。

中国でも、不動産業者らによる過剰な不動産開発が住宅価格の高騰を招き、個人の住宅購入を困難にさせたことを政府は問題視した。「共同富裕」の理念の下で、政府は不動産業者の過剰な銀行借り入れを規制し、不動産価格の適正化を志向した。これが足元での不動産価格下落の要因の一つである。

住宅を持っていない個人にとって、住宅価格の下落はその購入を助けることになるが、既に購入した個人にとっては、住宅価格の下落は過剰債務問題を生じさせ、また逆資産効果を生んで個人消費を抑制させるのである。

日本のバブル崩壊は世界の危機とはならなかった

当時世界第2位の経済規模を誇っていた日本は、バブル崩壊で大きな打撃を受けた。しかしそれは、世界の危機とはならなかった。日本経済が停滞局面に陥っても、米国経済はなお堅調を維持し、世界経済を主導したのである。また日本で生じた銀行不安も、世界の波及することはなかった。日本でのバブル崩壊は、優れて「日本固有の問題」であった。

同様のことが、中国の先行きについても言えるのではないか。潜在成長率の低下には当面歯止めをかけることは難しく、経済の低迷は長期化しやすい。しかし最終的には中央政府が強く関与する形で、急激な経済・金融危機は回避されるとみられる。また、中堅・中小銀行の経営問題が表面化しても、世界の銀行システムに波及する効果は限られよう。この点でも、日本のバブル崩壊後に似るのではないか。

ただし懸念されるのは、日本のバブル崩壊後の1990年代ほどには、米国経済が堅調を維持できない可能性があることだ。米国でも不動産価格は下落に転じつつあり、それが中堅・中小銀行の経営不振と企業のディレバレッジをもたらす可能性がある。

米国でこの先起こることも、急激な経済・金融の危機といった「急性病」ではなく、緩やかにしかし長く進行する「慢性病」となるのではないか。「慢性病」ながらも、世界第1位の経済大国の米国と第2位の中国の経済が「慢性病」に陥れば、世界経済の安定性は大きく損なわれてしまうのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。