家計債務の抑制が米国経済の金融引き締めへの耐性を高める

米国では歴史的なペースで金融引き締め策が実施されてきたが、そのもとでも経済はなお失速に至っていない(コラム「 企業債務がトリガーとなる米国経済・金融危機 」、2023年5月15日)。

金融引き締めの影響がまず金利に敏感な個人の住宅投資、自動車購入の悪化をもたらし、その影響が経済全体に波及する形で景気が後退に陥るのが過去の通例であった。しかし、住宅投資が2年間減少を続ける中でも、経済全体の安定はまだ大きく崩れていない。

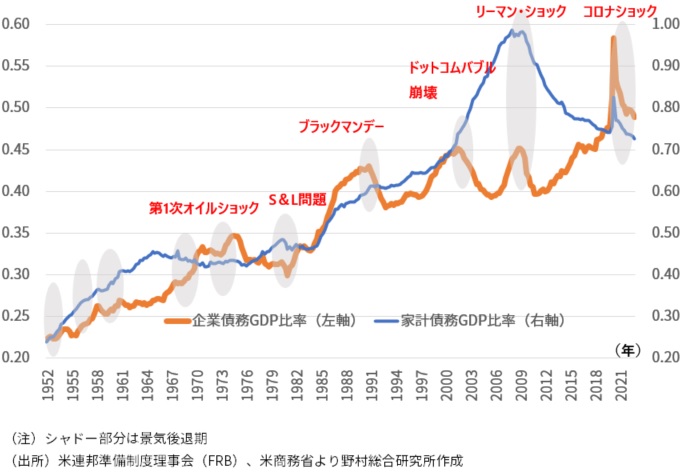

これは、個人の債務状況が大きく影響しているのではないかと考えられる。2008年のリーマンショック(グローバル金融危機)前には、個人債務の膨張と住宅不動産価格高騰が同時に進行していた。しかしリーマンショック後は、個人債務のGDP比率は急速に低下していった。いわゆる債務削減(ディレバレッジ)が進んだのである(図表1)。

個人の経済活動が金利上昇に対する抵抗力を強めたのは、債務の抑制が進み、金利上昇下でも利払い負担が従来ほど高まらなくなったことがあると考えられる。その結果、住宅ローン、住宅モーゲージ担保証券、自動車ローンなど個人の債務に関わる金融の問題はなお深刻化していない。

図表1 米国企業・家計債務サイクルと経済・金融情勢

歴史的な高水準の企業債務を背景に緩やかで長めの危機か

個人の債務とは対照的に、リーマンショック後に急増したのが企業の債務である。そのGDP比率は1980年代から横ばいで推移してきたが、過去数年は歴史的な高水準に達した。さらに、2020年のコロナショックを受けて企業債務のGDP比率はもう一段上昇した。これは、急速な金融緩和による資金調達コストの低下によるものだろう。この点から、コロナショックの金融緩和は行き過ぎ、企業の債務を過度に膨らませた可能性が考えられる。

個人債務の抑制が進んだ結果、従来よりも個人の経済活動は、金利上昇に対する抵抗力を強め、金融引き締め効果を減じている面があると考えられる。他方で、企業の経済活動は、債務が増加した分、従来よりも金利上昇に弱くなっているだろう。足もとでは設備投資の弱さが顕著になっており、金利上昇の影響が確認できる。

ただし、企業部門の金利感応度は個人部門の金利感応度よりも低いと考えられることから、景気の減速も比較的緩やかに進むと考えられる。その分、調整期間が長引きやすくなるのではないか。金融引き締めを受けた企業部門主導の経済の調整は、いわば「静かなる危機」として顕在化しやすいと考えられる。

この点は、金融面での調整についても同様であるかもしれない。

1980年代のS&L危機に似た「静かなる危機」か

債務の環境変化を受けて、金融面でのリスクについても個人から企業に移っている。

過去の金融問題は、個人と企業の債務状況をそれぞれ反映した形で生じてきた点に注目したい(図表1)。1980年代を通じたS&L (貯蓄貸付組合) 危機は企業債務増加を背景に、1987年のブラックマンデーは債務拡大を伴う個人の過剰な株式投資を背景に、2000年のドットコムバブル崩壊は企業債務増加を背景に、2008年のリーマンショックは住宅関連の個人債務の増加を背景にそれぞれ生じてきた。個人債務の増加に根差す金融危機と企業債務の増加に根差す金融危機が交互に生じているのが特徴だ。金融危機は同じ形では繰り返されず、常に違った顔で現れるのである。

現状は、物価高騰を背景に急速な金融引き締めが行われたという点で、1980年代初頭に似ている。また当時も現在と同様に企業債務の急激な増加が生じており、企業部門主導の経済、金融調整が進んでいったのである。1980年から1982年にかけて、2番底を伴う景気後退が生じた。ただし、リーマンショックのような急激な景気悪化ではなかった。

また、景気の悪化は不動産価格の下落と銀行危機をもたらした。それは、S&L危機と呼ばれたが、80年代を通じて長く続く銀行破綻、銀行危機となった。レーガン政権の下での双子の赤字問題の深刻化による実質金利の高止まりと重なり、80年代を通じた経済の低迷へとつながっていった。経済、金融ともに「静かなる危機」が進行していったのである。

現在も、経営に問題を抱えているのが中小・中堅の金融機関であるという点で、1980年代のS&L危機時と似ているのではないか。春先に一気に表面化した中堅銀行の破綻問題は、現在は落ち着いている。しかし、大幅な金融引き締めと、銀行不安の高まりを受けた銀行の貸出抑制の効果が相まって、この先、景気の減速傾向はより強まることが予想される。

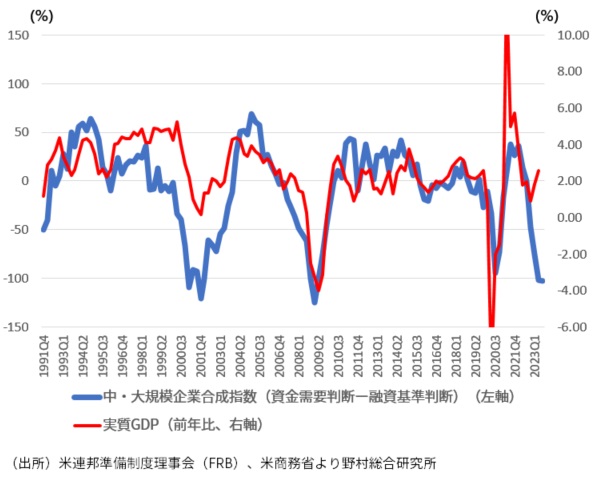

米連邦準備制度理事会(FRB)の銀行融資調査では、銀行の融資基準の厳格化が進むとともに企業の資金需要が悪化していることが確認された。この融資の供給面と需要面の双方の影響を反映する複合指数は、企業向け融資の環境が、2000年のドットコムバブル崩壊時、2008年のリーマンショック時、2020年のコロナショック時と並ぶ水準まで悪化しており、この先米国経済が本格的な景気後退に陥るリスクが相応にあることを示唆している(図表2)。

その場合、伝統的な不良債権問題が表面化することで、銀行不安の第2弾が引き起こされることが予想される。

図表2 資金需給合成指数と実質GDP成長率

中堅・中小銀行とファンドの経営不安が重なる新たなタイプの金融不安に

景気減速の過程では、商業用不動産価格の下落が促され、不動産貸出比率が高い中堅・中小銀行の経営に打撃を与える。大手の銀行の経営は安定していることから、金融システム全体が大きく揺らぐ事態には発展しにくいだろう。まさに1980年代のS&L危機のように、中堅・中小銀行の経営不安が長期化しやすい。やはり「静かなる危機」である。

また、過剰となった企業債務に関わる金融商品の価格下落が生じやすい。特に商業用不動産関連と低格付け企業関連である。それは、レバレッジドローンとその証券化商品であるCLO、ハイイールド債などだ。それらの価格下落は、それらを多く保有するファンドのパフォーマンスを低下させ、オープン型ファンドを中心に顧客資金の流出が起きやすい。それは、ファンドが現金を確保するための金融商品の投げ売りを誘発し、金融市場を動揺させる。

今後生じる可能性がある金融危機は、大手銀行を巻き込んでにわかに金融システムが揺るがされるような「急性」の危機ではなく、中堅・中小銀行とファンドなどノンバンクの経営不安、金融市場の不安定化が複合的に生じる新しいタイプの危機であり、「静かなる」危機となるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。