先端半導体を巡る米中ハイテク覇権争い

経済面で米中両国間の最大の懸案となっているのが、先端半導体分野での対立だ。バイデン政権は昨年10月に、中国向けに輸出する1)AIやスーパー・コンピュータに利用される先端半導体、2)先端半導体の製造装置、の輸出管理について、新たな措置を発表した。事実上の輸出禁止である。

トランプ前政権は中国が2015年に発表した、製造業での強国を目指す中国の中期計画「中国製造2025」への警戒感を強め、5G(次世代通信規格)などを中心にハイテク分野で中国の切り離しを進めた。2019年には通信機器大手の華為技術(ファーウェイ)を、事実上の禁輸措置を課すエンティティ・リスト(禁輸企業リスト)に追加した。バイデン政権が今回、対中輸出規制のターゲットとしたのは、企業ではなく中国全体である。

バイデン政権は、先端半導体の製造装置について、主要な生産国である日本やオランダに対しても、対中輸出規制への同調を強く求めた。この分野の半導体製造装置の製造は、日本、米国、オランダの3か国にほぼ限られているためだ。

世界の半導体業界では、製造工程の細分化・専門化が急速に進んでいる。特に前工程では、各段階の製造装置が日米欧の大手メーカーの独占状態になっている。この3か国が半導体製造装置の対中輸出規制で足並みを揃えれば、中国の半導体製造に大きな打撃を与えることが可能となる。

今年1月に日本とオランダは米国の求めを受け入れ、中国向けの先端半導体製造装置に輸出規制を課すことで合意した、と報じられた。実際、日本政府は5月に経済産業省が省令を改正し、輸出管理の対象に高性能な半導体製造装置など23品目を加え、7月23日に施行した。オランダ政府も、先端半導体の製造装置の輸出管理を9月1日から強化すると発表している。

先端半導体関連の輸出規制は中国に大打撃

「中国製造2025」のもとで、中国政府は国内企業への巨額の補助金などを通じて、半導体の国産化を急いで進めてきた。しかし、前工程の製造装置の国産化率については、依然10%未満に留まっているという。

米国は、中国が先端半導体の製造で後れを取っている今のうちに、同分野で中国の台頭を抑え込む戦略なのだろう。実際、今回の措置は、中国に大きな打撃を与えている。

一方、中国側の報復措置も目立ってきている。5月には米半導体大手マイクロンの製品の調達禁止を発表した。また7月3日には、半導体の材料に使われるガリウムなどレアメタル関連品を8月から輸出規制の対象にする、と発表した。

両国は、対話の重要性を確認しながらも、実際には先端半導体分野でぶつかっている。テーブルの上では握手をしながらも、テーブルの下では激しく蹴りあっている構図だ。

AIを巡る米中の覇権争いが激化

AI技術の巧拙が、軍事的覇権を大きく左右する時代となっている。AIはドローンや戦闘ロボットなど、最新の兵器で利用される。またAIの活用は、戦術、作戦の策定や指揮、統制の強化にも有効だ。

AI技術の発展で中国が優位であるのは、国内での膨大なデータを活用し、AIを学習させることができる点だ。欧米では、個人のプライバシー保護の観点からデータ利用に制限があるが、中国ではそうした制約が少ない。

また、欧米では各民間企業が収集するデータを共有することは一般的でないが、中国では国が企業のデータを集約し、14億の人口に基づく膨大な国中のデータを活用することができる。データが多いほどAI技術の高度化が進みやすい。

そうした中国にとって最大の弱点となるのは、AIに欠かせない先端半導体を自国では製造できない、というハード面での制約だ。その弱点を突いて、米国は中国向けの先端半導体、および先端半導体の製造装置の対中輸出規制を、日本、オランダと連携して強化している。これは中国のAI技術の発展にとって、少なくとも当面のところは大きな打撃となるだろう。しかし、中国も早晩、先端半導体を自国で製造できるようになるのではないか。

またAI技術は幾何級数的なスピードで技術革新が起こり得るものであり、いったん他国と差がつけば、その差が一気に広がりかねないという特徴がある。そのため、米国は中国との競争で今後も警戒を緩めることはないだろう。

現在急成長を遂げている文章や画像を作り出す生成AIの分野でも、米中の対立は今後激しさを増すことになるだろう。この分野では、マイクロソフトによるオープンAIとグーグルの米2社、中国の百度の計3社が、プラットフォーマーとして世界の覇権を獲得しつつある状況だ。

この生成AIは、直接軍事に利用される余地は大きくないかもしれない。しかし、SNSなどを通じて偽情報を相手国に流すことなどで、政治的な混乱や世論の誘導などを図るといった、「情報戦」、「サイバー戦」に活用されていく余地は十分にある。この点から、米中両国ともに生成AIの覇権争いを今後も繰り広げていくだろう。

米国は伝統的な自由主義、市場主義を修正:「サリバン・ドクトリン」

中国との対抗を強く意識する中、米国政府の経済政策は、伝統的な自由主義、市場主義を大きく見直し、民間経済活動に政府が強く関与する産業政策の色彩を強めている。中国などの国家資本主義に接近してきている、とも言えるだろう。

バイデン政権の新たな産業政策を示すのが「サリバン・ドクトリン」である。これは、国家安全保障担当のジェイク・サリバン米大統領補佐官が今年4月に打ち出したものだ。

サリバン氏は、冷戦後に米国が、市場の効率性を過度に重視する中で、戦略物資を生産する産業や製造雇用を含むサプライチェーン全体が海外に移転し、米国の産業空洞化と雇用の喪失を招いてしまった、とする。さらに、貿易自由化を含むグローバリゼーションの弊害についても指摘している。米国は2020年に中国の世界貿易機関(WTO)加盟を認め、自由貿易体制に取り込もうとしたが、それが、中国製品の米国への流入を通じて、米国の雇用を喪失させてしまった。少なくとも、グローバリゼーションは、中国の軍事的野心拡大やロシアの隣国への侵攻を阻止できなかった、と結論付けている。こうした考え方が、バイデン政権の中国に対する輸出規制強化の背景にあるのだろう。

米国は、経済面での対中戦略はデカップリング、つまり中国との分断を図るものではなく、安全保障面を重視した中国リスクの低減を図るデリスキングである、と公式には説明している。しかしこれは、中国との経済関係を維持したいと考え、米国の強硬な対中政策と距離を置き始めた欧州諸国に配慮した説明なのではないか。実際には、「サリバン・ドクトリン」を踏まえると、米国の対中戦略はデカップリング、中国封じ込め政策へとさらに発展しいく可能性は否定できない。

米国の対中規制は「モノ」から「カネ」に拡大

バイデン政権は、半導体の対中輸出規制の範囲を、安全保障上の脅威と結びつく先端分野から、さらに拡大することを検討している。実際、8月9日には従来検討してきた対中投資規制の大統領令を発表した。米国の資金が中国の軍事力強化に利用されることを避けるための措置だ。同政権は昨年10月に先端半導体技術の輸出規制を強化しているが、今回の投資規制によって輸出規制を資金面から補完することを目指す。

バイデン大統領は、対象となる「米国に安全保障上の脅威を与える懸念国・地域」として中国本土とともに香港とマカオを指定した。業界から複数回意見を聴取した後、来年に発効となる見込みだ。

投資規制は、半導体とAI、量子技術の3分野が対象となり、特定取引の禁止や、政府への届け出を義務づける。投資主体としては、M&A、プライベートエクイティ、ベンチャーキャピタル、合弁事業。工場などを一から立ち上げる「グリーンフィールド投資」などによる中国への新規投資が対象となる。

米国は、中国に対する先端半導体製造装置の輸出規制を日本とオランダにも同調させたが、今回の投資規制についても、G7など他国にも同様の措置を講じるよう呼び掛ける方向だ。既に欧州連合(EU)は対中国を念頭に、先端技術に関する域内企業の対外投資規制を検討中である。日本も判断が迫られることになる。

米国は投資規制を米国の安全保障上の脅威を取り除く「デリスキング」の範囲内と説明しているが、比較的、先端ではない分野でも届け出が義務付けられることから、「デリスキング」よりも広範囲な対中規制である「デカップリング」の側面もある。さらに他国も巻き込むことになる。

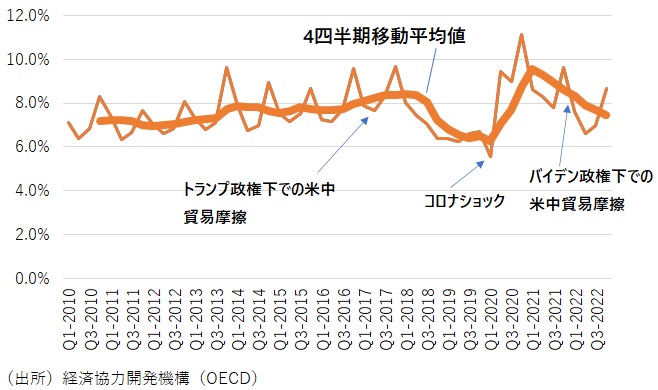

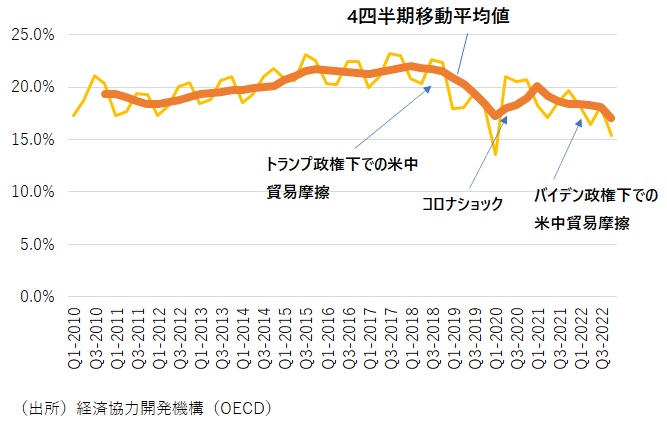

縮小する米中間貿易

米国の対中貿易の動きを見ると、前トランプ政権から現バイデン政権にかけて、米国の対中輸出・輸入依存度は低下傾向にあり、デカップリングが進んでいる印象がある。

米国の輸出に占める中国の構成比は、4四半期移動平均値で見て2010年以降7~8%程度で安定していたが、トランプ前政権下での米中貿易摩擦が激化し、追加関税導入の応酬などによって、米国の輸出の中国依存度は低下していった(図表1)。6%程度まで低下した後に2020年年初に本格化した新型コロナウイルス問題によって中国依存度が高まり、一時は10%近くに達した。当初は他国よりも早く景気回復を実現した中国向けの輸出が伸びたのである。しかし、新型コロナウイルス問題の影響が薄れる一方、バイデン政権下でハイテク分野を中心とする米中貿易摩擦が再び激化する中、中国向け輸出の構成比は、トランプ政権発足以前の水準にまで低下している。

米国の輸入に占める中国の構成比は、2010年以降20%程度で安定していたが、トランプ政権の下での米中貿易摩擦で構成比は下がり、バイデン政権の下での米中貿易摩擦でさらに2段階で下がった(図表2)。米国は中国への貿易依存度を急速に低下させており、まさにデカップリングが進行している状況に見える。さらにバイデン政権が安全保障の脅威を取り除くための分野を絞った対中制裁措置、いわゆるデリスキングから範囲を拡大させていけば、両国の貿易関係はより低下していく。

米中という経済規模で世界第1位と第2位の国が、両国間の貿易を縮小させる方向にあるのは、世界経済の安定の観点から大きな懸念である。さらに、米国は急速な金融引き締めや銀行不安の影響から、企業部門を中心に債務圧縮(ディレバレッジ)の傾向が先行き進行する可能性がある(コラム「 世界経済『静かなる危機』③:米国経済・金融は80年代型危機に陥るか? 」、2023年8月10日)。

他方中国でも、潜在成長率が急速に下がる中、不動産価格の下落が民間部門のディレバレッジを促し、日本のバブル崩壊時のような、資産デフレとデフレの「ダブル・デフレ」、長期低迷に陥るリスクが高まっているように見える(コラム「 世界経済『静かなる危機』①:中国経済は日本化するか?(上):ダブル・デフレと深刻なディレバレッジ(資産圧縮)のリスク 」、2023年8月8日、「 世界経済『静かなる危機』②:中国経済は日本化するか?(下):日本のバブル崩壊との類似点 」、2023年8月9日)。

こうして両国で経済・金融危機が進行するリスクがある中で、両国間での貿易が急速に縮小していることは、より事態を悪化させてしまうのではないか。

図表1 米国の輸出に占める中国の構成比

図表2 米国の輸入に占める中国の構成比

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。