物価高騰は山を越えつつあるか

総務省が18日に発表した7月分全国消費者物価統計で、コアCPI(除く生鮮食品)は電気料金の下落などを受けて、前年同月比+3.1%と6月の同+3.3%から低下した。これは、7月中旬の東京都区部CPIに沿った動きであり、事前予想通りとなった。

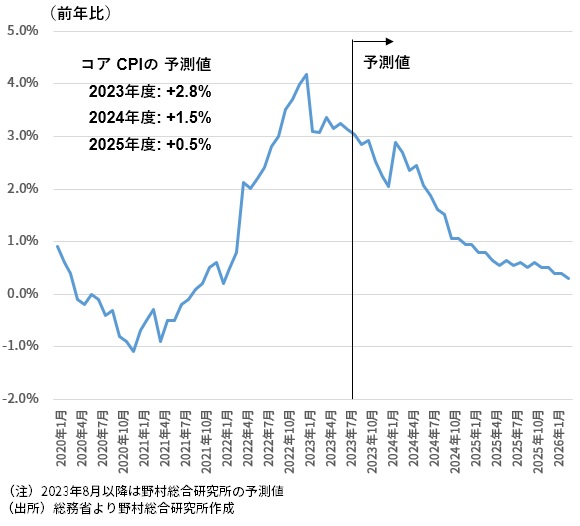

コアCPIは、今年1月の前年同月比+4.2%をピークに低下傾向を辿っている。今後の物価動向は、政府の物価高対策に大きく左右される面があるとはいえ、物価高騰の原因となった輸入物価の上昇は既に一巡し、7月の輸入物価は前年同月比-14.1%と大幅低下となっていることを踏まえると、物価高騰は既に山を越えつつあると言えるだろう。

企業の食料品価格の値上げの動きはなお続いているものの、生鮮食品を除く食料品価格は3か月連続で前年同月比+9.2%となっており、上昇ペースにピーク感がみられ始めている。

7月のCPIでは、国内旅行の回復や海外からの観光客の増加、並びに全国旅行支援の一巡の影響から、宿泊料がCPIの前年同月比を0.10%ポイント押し上げた。他方、電気代の値下げがCPIの前年同月比を0.18%ポイント押し下げた。ただしエネルギー価格の中で、ガソリン価格は前月比+2.5%上昇し、CPIの前年同月比を0.06%ポイント押し上げている。

物価上昇率はこの先低下傾向を辿る可能性が高いものの、政府の政策の影響を強く受けるガソリン価格、および電気・ガス料金の推移に、当面は大きく左右される。

ガソリン価格は8月末196円程度、9月末199円程度

経済産業省が8月16日に発表した8月14日時点のガソリン価格(全国平均、レギュラー)は181.9円/リットルと前週8月7日時点の180.3円から一段と上昇した。13週連続での上昇だ。今までの最高値は、2008年8月の185円だったが、その水準にかなり近づいてきた(コラム「 ガソリン価格は8月末に196円、9月末に199円と推定:それでもガソリン補助金延長の議論は慎重に 」、2023年8月16日)。

政府はガソリンの小売価格の上昇を抑えるため、昨年年初に補助金制度を導入した。6月からはその補助金を段階的に削減しており、9月末には撤廃する方向だ。この段階的な補助金の削減策によって、長らく168円程度に抑えられてきたガソリン価格は、足元で182円近くまで上昇してきたのである。

足もとの円建ての原油価格の動きは、補助金の影響で押し下げられたガソリン価格が、8月末に196円程度まで上昇することを示唆している。

補助金がさらに削減されていく中、原油価格とドル円レートが現在の水準で横ばいになるケースでは、補助金制度が完全に撤廃される9月末にガソリン価格は199円程度になることが予想される。足もとの原油価格と為替が少し動くだけで、ガソリン価格は容易に200円台に乗る状況だ。

原油価格上昇、円安進行ケースでガソリン価格は9月末212円

この先、原油価格がWTIで現状81ドル/バレル程度から85ドル/バレル程度まで上昇し、またドル円レートが現状145円程度から150円まで円安が進む場合には、9月末のガソリン価格は212円程度にまで達する計算となる。

ガソリン価格の上昇は物価情勢に影響し、それを通じて個人消費に打撃となるだろう。補助金削減開始前の168円程度から、199円程度までガソリン価格が上昇する場合、消費者物価は累計で0.34%押し上げられ、212円程度までガソリン価格が上昇する場合には0.48%押し上げられる計算となる。また、ガソリン価格上昇の実質個人消費への影響(1年間)を試算すると(内閣府短期日本経済マクロ計量モデル・2022年版)、1年間でそれぞれ-0.16%、-0.22%となる。

ガソリン価格の上昇によって物価上昇率の低下が遅れれば、既に7月まで15か月連続となる実質賃金の低下がさらに続くとの懸念が高まり、消費者がにわかに消費を抑えてしまう可能性もあるだろう。

日本では長期インフレ率が上振れ

日本銀行は7月28日に発表した「展望レポート」で、2023年度のコアCPIの見通しを前年同月比+2.5%と、前回4月時点の+1.8%から大幅に上方修正した。しかし、実際の2023年度のコアCPIはその水準を上回り、物価上昇率の低下はより緩やかなペースで進むとみられる。

筆者は、2023年度のコアCPIは前年度比+2.8%になると予想している。ただし物価上昇率の低下傾向は続き、2024年度には+1.5%、2025年度には+0.5%と、日本銀行の2%の物価目標を大きく下回る水準まで低下する、と予想している(図表)。

ところで、米国などと比較すると、日本では個人の長期のインフレ期待が大幅に上振れていることが注目される。国際決済銀行(BIS)の計算では、2020年末から3%ポイントも上振れ、足元で+5%に達している。

欧米の中央銀行とは異なり、2%の物価目標にこだわる日本銀行が、物価上昇率が上振れる中でも金融政策を修正せず、長期のインフレ期待の上振れを容認してきたことが、大きく影響しているのではないか。この点から、今後、欧米での物価上昇率は比較的迅速に低下する可能性がある一方、日本では、物価上昇率の低下が遅れるリスクがあるだろう。

図表 コアCPIの見通し

日本銀行は2%の物価目標へのこだわりを捨て本格的な政策修正に乗り出すべき

2%の物価目標達成のためには、長期のインフレ期待の大幅上昇は望ましい、との意見もあるが、その考えは危険ではないかと思われる。日本経済の実力から乖離した、足元の物価上昇率の大幅上振れや長期のインフレ期待の大幅上振れは、日本経済の安定を損ねかねない。

例えば、企業の長期のインフレ期待は個人ほど上昇していないと考えられる中、企業が賃金の大幅な引き上げに慎重な姿勢を崩さず、その結果、この先の賃金上昇率が個人の高い長期インフレ期待に追いつかないことが考えられる。それが明らかになれば、個人は消費を一気に控えるようになるリスクがある。

賃金上昇を伴う持続的、安定的な2%の物価目標達成にはなお距離がある、と日本銀行は繰り返し述べている。こうした判断は正しく、足元の物価上昇率が一時的に上振れていると言っても、短期的に2%の物価目標を達成することは確かに難しいと思われる。

しかし、政治的圧力のもとで日本銀行が10年前に導入を余儀なくされたこの2%の物価目標には、そもそも妥当性はなかった。日本経済の実力を踏まえれば高過ぎることは今も変わらない。 日本銀行は2%の物価目標にこだわらずに、日本経済と国民生活の安定のために、中長期の物価安定を確保する姿勢をより強く打ち出すべきだろう。その一環として、7月に実施したイールドカーブ・コントロール(YCC)の運用柔軟化に留まらずに、マイナス金利解除など、より本格的な政策修正に早期に乗り出すべきではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。