岸田首相は減税、給付金などに改めて言及

岸田首相は10月7日に、10月中に取りまとめる経済対策について「給付措置、減税、社会保障負担の軽減、インフラ投資始めあらゆる手法を使う」とやや踏み込んだ発言をした。

9月25日に経済対策の方針を発表した際に岸田首相は、「経済成長の成果である税収増などを国民に適切に還元すべく対策を実施したい」とし、減税措置を検討する考えを示唆している。これは、企業に対する税控除拡大などの間接的な措置を念頭に置いた発言だったと思われる。しかし、岸田首相の発言のいわば言葉尻を捉えるかのように、所得減税、法人減税などを主張する声が自民党内から急速に盛り上がった。こうした声を無視できなくなったことが、7日の岸田首相の発言につながったとみられる(コラム「 減税が焦点となってきた経済対策:税収の上振れ分を減税で国民に返すべきなのか? 」、2023年10月5日)。

減税の目的を明らかにせよ

この減税議論は、衆院解散・総選挙を念頭に、国民の人気取りを意識した側面が強いと考えられる。他方で、この減税の狙いについては十分に説明されてない。岸田首相は、当面の物価高対策と中長期的な観点からデフレ脱却を確実なものとする2つの狙いを示唆していると考えられる。しかし、物価高対策については、ガソリン補助金、電気・ガス代補助金の延長措置が講じられる可能性が高い。減税による物価高対策は2重の対策となってしまう。

また、中長期的な観点から賃金の上昇を伴う経済の潜在力向上を図るのであれば、減税措置ではなく、成長力強化を促す成長戦略で対応すべきだ。

景気対策の必要性はあるのか

景気刺激策としての減税も、現在は妥当でない。日本経済全体の需給関係を示す需給ギャップ((実際のGDP-潜在GDP)/潜在GDP)は、内閣府の最新の推計値によると2023年4-6月期に+0.1%と、2019年7-9月期以来3年9か月ぶりにプラスに転じた。この観点から、財政政策を通じた需要創出は必要ないと言える。

現状は、歳出額が歳入額を大幅に上回り続けており、享受する政府サービスに見合った負担を現在の国民が十分に負っていない状況である。そうしたもとでの税収の上振れは、財政赤字を穴埋めし、新規国債発行を少しでも減らすことに使うのが筋だ。

それぞれの減税措置で恩恵が及ぶのは

このように、減税措置やその他の景気刺激策は必要でなく、税収の上振れ分は赤字削減に回すべきと筆者は考える。ただし以下では、そうした主張から一時離れて、減税あるいは給付などの措置を選択する際の、考え方や経済効果などを整理して示してみたい。

近年の税収の上振れの相当部分は法人税収の上振れによってもたらされていることから、それを還元するという目的なのであれば、法人税率引き下げが望ましいことになる。ただし、赤字中小企業にはその恩恵は及ばない。

個人所得税率の引き下げの場合には、その恩恵は個人に及ぶが、現在働いている現役世代に恩恵が及ぶ一方、退職世代には恩恵が及ばない。年金生活者で物価高の打撃を受ける生活弱者の支援にならないという点が問題である。

消費税率の引き下げの場合には、すべての国民に恩恵が及ぶ。所得のうち消費に回す比率である消費性向が高い低所得層に、より大きな恩恵が生じる。

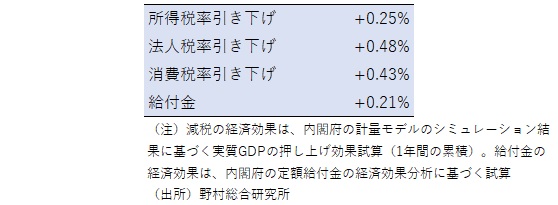

4つの選択肢での経済効果試算

次に、それぞれの減税措置及び給付金による景気浮揚効果がどの程度見込まれるかを試算した。5兆円の同額の減税による実質GDP押し上げ効果(1年間の累積)でみると、法人税率引き下げが+0.48%で最大、消費税率引き下げが+0.43%とそれと並ぶ(図表)。他方、所得税率引き下げでは+0.25%とやや小さめとなる。また、個人に対する給付金の場合には+0.21%と最も小さくなる。

ただし、減税については恒久措置として実施される場合の経済効果を試算したものであり、仮に一時的な減税措置の場合には、経済効果はそれぞれ半減すると考えられる。

図表 5兆円の減税・給付金の経済効果試算

給付金が落としどころか

松野官房長官は2日に、「社会保障制度支える重要な財源」であるとして、経済対策の一環としての消費減税に否定的な見解を示している。実際、消費税率引き下げが実施される可能性は、上記の4つの選択肢の中で最も小さいだろう。

そして、実施に向けたハードルが最も低いのが、過去数年の間に繰り返し実施されてきた給付金だろう。連立与党の公明党からも給付金を望む声が出てきており、現時点ではそれが最有力候補なのではないか。

ただし、減税にせよ給付金にせよ、現在の経済環境の下で実施する必要性を欠いていると考えられ、また、税収の上振れ分を減税あるいは給付金で個人、企業に還元することは、歳出額が歳入額を大幅に上回る現在の財政環境の下では妥当でないことを、改めて強調しておきたい。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。