10月CPIは一時的に上振れたが低下基調は変わらず

総務省が11月24日に発表した10月分全国CPI(全国消費者物価指数)で、コアCPI(除く生鮮食品)は季節調整済前月比+0.5%と上振れ、前年同月比は+2.9%と前月の+2.8%を上回った。前年比上昇率が高まったのは、4か月ぶりである。

しかし、以前に発表された10月分東京都区部CPIで、コアCPIが前月比+0.7%も上昇したことを踏まえると、懸念されたほどの上振れとはならなかったと言える。物価上昇率の低下基調は続いている。

10月のコアCPIが上振れたのは、電気代が大きく上昇したことによる。電気代は前月比で+11.5%と二桁の上昇となり、CPI全体の前年比上昇率を9月と比べて0.32%ポイント押し上げた。また宿泊費が前年比上昇率を0.18%ポイント押し上げた。振れの大きいこの2つの項目を除けば、10月のCPI全体の前年比上昇率は9月と比べて0.2%ポイント低下していた計算となる。

食料品価格の値上げペースは明確に低下

電気代の上昇は、輸入コストの上昇を反映した電力会社の値上げによるものだ。夏場以降の原油価格上昇、円安進行の影響はなお来年初めにかけて電気代の押し上げに貢献し、CPI上昇率の低下ペースを当面のところは緩やかなものとする可能性が考えられる。しかし足元では原油価格は再び低下傾向を鮮明にしており、また円安にも歯止めがかかっている。このトレンドが続けば、エネルギー価格は来年を通じてCPI上昇率の押し下げに貢献するだろう。

生鮮食品とエネルギーを除くコアコアCPIは、前月比+0.1%と3か月連続で上昇幅が縮小しており、基調的な物価上昇率は低下傾向にあることを裏付けている。さらに注目したいのは、基調的な物価上昇率の押し上げに寄与してきた食料品の価格上昇率が顕著に低下していることだ。生鮮食品を除く食料は、10月に前年同月比+7.6%と9月の同+8.8%から大きく低下している。輸入原材料価格上昇分を製品価格に転嫁する動きはすでにかなり進展し、一巡しつつある。

実質賃金上昇の近道は賃上げでなく物価上昇率の低下

2024年は、春闘が金融市場の大きな注目イベントとなる。特に2つの点から注目される。第1は、高い賃上げ率で実質賃金が上昇に転じるきっかけになるか、第2は、日銀が2%の物価目標達成を宣言して、政策修正を本格的に進めるきっかけとなるか、である。

第1の点については、実質賃金が上昇するまでにはかなり時間がかかる。安定的にプラスになるのは、2025年後半以降ではないか。

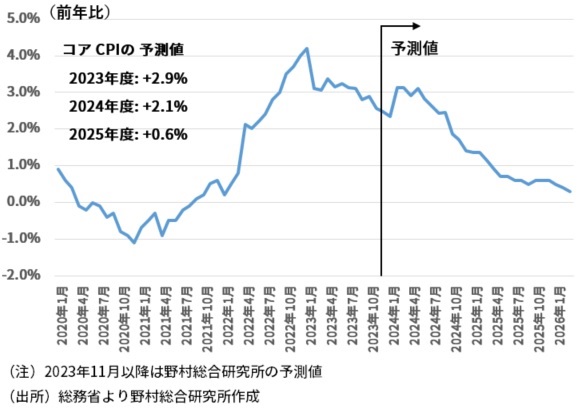

来年の春闘でも賃金上昇率は高めになるとは思うが、期待されたほどではないだろう。ベースアップで2%台半ばと、今年の2%強を少し上回る程度と予想している。春闘が本格化している時期に発表される1月分のコアCPIが、今年の+4.2%から来年は2%台前半と半分程度にまで下がることが見込まれ、それが賃上げの逆風となるだろう(図表)。

ベースアップに対応する所定内賃金上昇率は一時的にはコアCPIとは並ぶ可能性はあるが、実質賃金を計算する際のCPIは、帰属家賃を除くベースで、コアCPIよりも0.8%程度高いため、実質賃金の上昇率はプラスにならない。個人消費への逆風は続き、期待外れの賃上げを受けて消費が下振れる可能性もあるのではないか。

実質賃金がプラスになるための近道は、物価上昇率を下げることだ。日本銀行が異例の緩和を続け、個人のインフレ期待が上振れ、円安が物価高を促していることが、実質賃金がプラスになることを妨げている。

図表 コアCPIの見通し

2%の物価目標達成に向けた賃上げのハードルはかなり高い

来年の春闘の賃上げを受けて、日本銀行が2%の物価目標達成と判断し、4月の決定会合でマイナス金利解除に踏み切る、と見方が多数になっている。しかし、そのシナリオは無理があるのではないかと思う。

まず、賃上げ率がどの水準に達したら2%の物価目標達成と判断できるのかという明確な基準はない。

黒田前日本銀行総裁は以前に、2%の物価目標達成と整合的なベースアップの水準は+3%程度としていた。実際には、2%の物価目標達成に向けたベースアップのハードルは、もっと高い可能性が考えられる。

物価上昇率のトレンドは、経済の潜在力、労働生産性上昇率の影響を強く受けると考える。過去に消費者物価上昇率のトレンドが+2%程度であったのは1990年代初めであるが、その際には、実質賃金上昇率と一致すると考えられる労働生産性上昇率のトレンドは+3%台半ば程度であった。そしてここから計算されるベースアップのトレンドは、+5%台半ばとなる。

当時と現在とでは、賃金上昇率や物価上昇率のトレンドを決める、潜在成長率 や労働生産性上昇率といった 経済の潜在力に大きな差がある。当時の潜在成長率は+4%台だった。ところが現状では、潜在成長率、労働生産性上昇率はせいぜい+0%台半ば程度だ。そのような経済の実力の下では、物価上昇率が+2%程度で安定的に推移するのはかなり難しいと思われる。

2%の物価目標達成を宣言するのはリスクが高い

2%を上回る物価上昇が続く中、2%の物価目標は達成したとの見方をする向きは少なくない。日本銀行が目標達成を宣言しても、強い批判は出ないだろう。

しかし、2%の物価目標達成を宣言するのはかなりリスクが高い。その瞬間、金融市場は政策金利が2%を超える水準まで直ぐに上昇するとの期待を織り込む。その場合、10年国債利回りは2%を大幅に超える水準まで上昇するだろう。金融市場は大混乱となる。成長力がかなり高まり、高い水準でのインフレ期待が持続するような大きな構造変化が起きていない限り、経済には大きな打撃となり、急速な円高と株安が引き起こされるだろう。日本銀行は、そのようなリスクを犯さないと思う。

春闘の結果を受けても日本銀行は2%の物価目標はまだ見通せないと説明するのではないか。その場合、金融緩和は長期化するが、長期化によって増大する副作用を取り除くことで緩和の持続性を高める、との説明で、事実上の政策修正、正常化を進めていくのではないか。現在の金融緩和の枠組みには問題点が多く、2%の物価目標達成いかんに関わらずそれを修正したいというのが日本銀行の本音だろう。

金融緩和を継続しているという建前の中で、事実上の政策修正を円滑に進めるには、市場との対話が必要となる。その結果、マイナス金利解除は来年4月ではなく、年後半以降にまでずれ込むと見たい。それにイールドカーブ・コントロール(YCC)撤廃が続く形で、数年間かけて慎重に政策修正が進められていくだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。