100年に1度と言われる変革期に直面する自動車業界。自動車メーカーは新しいサービスを展開し、自動車の価値もモノからサービスやソフトウェアへと変化しています。これらの変化に対応するため、自動車メーカーではIT基盤や組織の変革に取り組んでいます。このたび、NRIでは、主要4か国(日本、アメリカ、ドイツ、中国)における自動車保有者のニーズ及び業界の動向を徹底調査し、プレーヤーであるメーカーおよび販売店が抱える課題や打ち手、業界の将来像について「

NRI自動車業界レポート2022

」にまとめました。

本記事では、調査設計と分析を担当したコンサルタントが、本レポートのエッセンスをピックアップして解説します。レポートのテーマは全部で7つあり、2回に分けてその内容をお届けします。

第1回目

は「消費者編」として「インターネット販売」、「プライシング」、「サブスクリプション」および「メンテナンス」について考察しました。第2回目は「クルマ・メーカー編」と題し3つのテーマについて解説します。

「NRI自動車業界レポート2022 クルマ・メーカー編」ダウンロードはこちら

執筆者プロフィール

上野 哲志:

1997年にNRI入社。SIフレームワークの企画・開発・大規模プロジェクトへの導入に携わった後、2006年より幅広い業種業態のシステムアーキテクチャのコンサルティング業務を手掛ける。2015年よりコネクテッドカーのアウトカー領域を専門にIT活用全般のコンサルティングに従事。NRI認定ビジネスアナリスト。「CIOハンドブック」(日経BP社、共著)、「ITロードマップ2015」(東洋経済新報社、共著)他。

永田 基:

電機メーカー、四輪車メーカーにて車載ECU開発を経験したのち、2022年NRIに入社。入社後、データガバナンス強化施策の推進支援など、モビリティ業界向けのコンサルティング業務に従事。

木下 湧矢:

2020年にNRIに入社。入社以来、製造業のデータ連携基盤の構想と効果検証、およびITマネジメント領域の支援業務に従事。現在は主にデジタル・IT戦略の構想支援に取り組む。

はじめに

クルマのソフトウェア化・電動化が自動車メーカーの組織戦略・パートナー戦略にインパクトを及ぼす

野村総合研究所システムコンサルティング事業本部の上野、永田、木下です。昨今の世界的なEVシフトに伴い、クルマ開発におけるソフトウェアの比重が高まっています。一方、クルマのソフト化によって、従来のICE(内燃エンジン)事業にはなかった、ITインフラの問題が新たに顕在化しています。例えば、コネクテッドカーの普及に伴いカメラやセンサーを介した車両データの収集量が爆発的に増大していますが、セキュリティ法規制の厳格化で、クルマから集めたデータをどこに置くべきかを考えなければなりません。また、電池調達から充電網に至るバリューチェーン全体の見直しも必要です。

EVシフトで検討すべき問題はそれだけではありません。「EV事業を既存ICE事業と並行してどのような組織で推進すべきか?」といった自動車メーカーの内部構造も非常に重要なテーマになっています。今回はこれら「ソフトウェア開発体制の変化」「ITインフラ戦略」および「EV/ICE事業の分社化」の3つのテーマに着目し、調査を行った結果をレポートします。

調査概要

グローバル大手自動車メーカー関係者にインタビューを実施し、業界カンファレンスに参加

本調査では、大手自動車メーカーが3テーマに対してどのような問題意識をもち、また解決に向けて何を取り組むべきと考えているかをまとめました。調査は、自動車業界の最新動向に関する海外カンファレンスの情報、グローバル大手自動車メーカーのマネジメント層インタビュー(コネクテッド開発経験のある管理職クラス、EV/ICE分社化が決定済みの自動車メーカーの管理職クラス)をインプットとしています。

ソフトウェア開発体制の変化

自動車メーカーがサプライヤと対等なパートナーシップを結び、内製と外製が共生する構造へ

クルマづくりの転換の一環として各自動車メーカーはソフトウェア開発の内製化を進めているものの、課題も多く、以下の点で各社苦戦していることが明らかになりました。

- サプライヤが担っている開発領域は広く、自動車メーカーから見えていない部分も多い。従って自動車メーカーがソフトウェアの内製化を軌道に乗せるためのケイパビリティ習熟には長い時間がかかる

- 一部の自動車メーカーはソフトウェア専門会社を設立しソフトウェアの内製化を強化しているが、必要なソフトウェア開発人材は数千人、数万人規模にのぼる。この数は想定よりも多く、人材を確保することは容易ではない

- テック企業のような開発スピードの実現を期待していたが、人材を集めてただ開発を進めるだけでは、そこまでのレベルに達することができない

- 音声認識技術のようなテック企業が先行している分野は、自動車メーカーで内製化しても品質が劣りコストも高くなる傾向がある

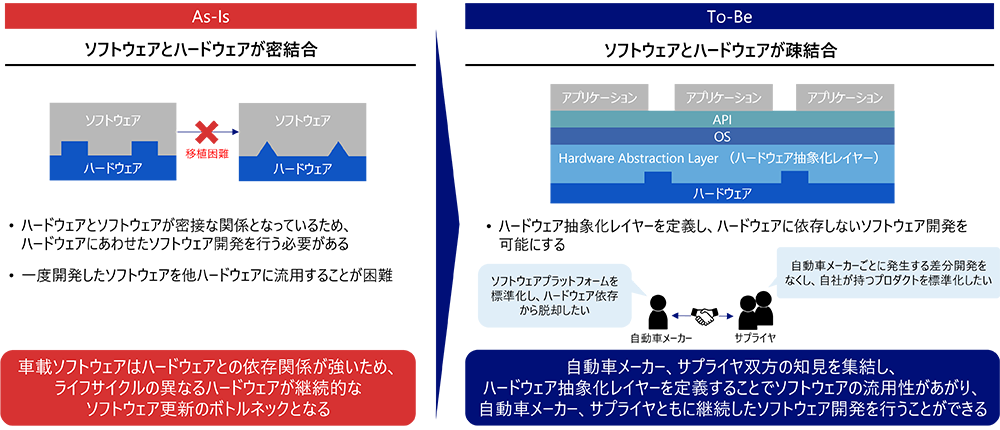

内製化のメリットは、開発を自社で完結させることでサービス提供までに必要なリードタイムを短縮するだけでなく、技術/開発ノウハウを手の内化し、意図したサービスや機能を自社の戦略に沿って開発できることにあります。一方で、車載ソフトウェアはハードウェアとの依存関係が強く、ライフサイクルの異なるハードウェアが継続的なソフトウェア更新のボトルネックとなってしまう、といった課題も存在します。

この対策としては、サプライヤと対等なパートナーシップを結び、内製と外製が共生する構造への変革が肝要だと考えます。例えば、自動車メーカー、サプライヤ双方の知見を集結し、ハードウェア抽象化レイヤを定義することでソフトウェアの流用性を高め、自動車メーカー、サプライヤともに継続したソフトウェア開発を行うことは有効な対策となりえます(図1)。これにより自動車メーカー側はソフトウェアプラットフォームの標準化によるハードウェア依存からの脱却が可能となり、サプライヤ側も自動車メーカーごとに発生する差分開発から解放され、自社が持つプロダクトを標準化できるという、ギブアンドテイクの関係を構築できます。かつては自動車産業はすり合わせ型の代表と言われていましたが、PC産業と同じようにモジュール化が進むと考えられます。

そのような共生関係を構築するためには、まずは特定領域に限定して内製化を始めるべきだと考えます。内製化を開始する領域は、例えば既存資産が手薄な車両制御に関わる領域(自動運転/電動化)を優先し、一方でインフォテイメント領域等では、費用対効果の面でテックジャイアント(Google、Apple等)が提供するサービスを活用するといった割り切りも必要です。

図1 ソフトウェアとハードウェアの連携

ITインフラ戦略

コネクテッドカーのグローバル展開は、地域毎の事情に応じたITインフラの選択が求められる

近年、コネクテッドカーの普及に伴って車両データの収集量が増大しており、特に自動運転制御のためのカメラデータやセンサーデータの収集量が急増しています。また、中国やEUをはじめとして、各国でプライバシーやデータセキュリティの法規制が厳格化されており、収集したデータの所在も問題となっています。これらの問題への対策としてパブリッククラウドの活用があげられますが、今後以下の点でパブリッククラウドのメリットが享受しにくくなることが懸念されます。

- データの収集・蓄積・活用のためのクラウドサービス利用料が加速度的に増加していく

- 世界的にデータ越境の規制が強まってきており、各国のデータを集約することが難しくなる

- 中国ではデータセンター(以下DC)設置に政府許可が必要であるため、中国の定める要件に則ったITインフラの検討が必要である

上記に対し、今後自動車メーカーがパブリッククラウドを活用するためには、以下の対応が必要になると考えます。

- 北米のような車両販売台数が多く技術者も確保しやすい国では、データセンターを自前で構築することによりコスト低減が期待できます。またクラウドベンダーと特別なパートナーシップを結ぶことにより有利な価格条件を引き出すという代案も考えられます。後者の代案を採る例として、独フォルクスワーゲンでは、Microsoftのサポートを受けながら自動運転のために車両とクラウドが相互に連携し、データを収集するデータ収集プラットフォームの構築を行っています。

- コスト面を考慮すると、DC等のクラウドインフラはなるべく1か所に集約すべきです。しかしながら、産業保護や安全保障を目的としてデータの越境を認めていない国もあるため、クラウドベンダーを活用しながら世界各国にDCを配置し、必要最低限のデータだけを各国内部で取得・保管していく必要があります。

- 中国では、政府意向に対応した地域固有の戦略が求められます。中国も北米と同様、販売台数が多く技術者も確保しやすいという側面はありますが、中国はデータローカライゼーション規制において最も規制が強い”Strong”に分類されています。したがって全ては中国政府の意向次第であるため、顧客情報について中国からデータ検閲を受けるリスクやデータ収集を停止させられるリスクを認識し、その意向を正しく汲み取るために、地場のクラウドベンダーとの関係が重要になると考えます。

EV/ICE事業の分社化

EV/ICE事業間で、ブランド・管理会計・レポートライン・人事制度を分離する「分社化」の動きが出る

テスラやBYDのような新興EVメーカーと異なり、既存ICE事業を抱えるメーカーにとっては、EV/ICE事業を並行運営していくことが非常に大きな課題となっています。EV事業/ICE事業の並行運営に関する主な課題は以下の通りです。

- ブランドマネジメントの確保:テスラのような先進イメージは新たな顧客を惹きつける一方で、エンジン特有の官能を好む既存顧客の離反を招くリスクもある。既存顧客に対するリスク回避策を考えることも重要である

- 投資家に対する説明責任:ICE事業から区別されたEV事業のリスクとリターン、および事業ポートフォリオに関する分かりやすい説明が必要になる

- 意思決定スピード:EV事業立ち上げのためにはバリューチェーン全体に対して巨額の投資が必要になるが、一方でスピーディな意思決定が求められる

- 従業員の士気低下:EV関連の新しい人材が参加する中、特にパワートレーンのエンジニアが将来のキャリアに不安を持つ恐れがある

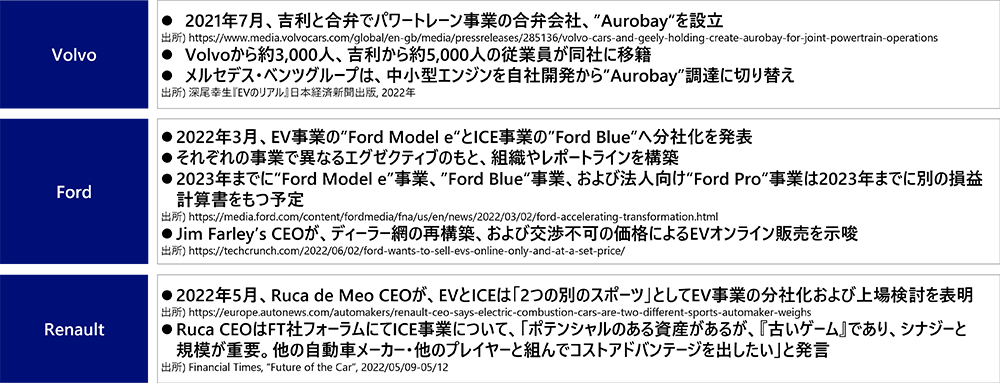

こうした並行運営の課題に対応するため、EV事業の分社化という選択肢をとる自動車メーカーが登場しています(図2)。

今回の調査では、特にVolvo・Ford社が分社化に先鞭をつけ、Renault社がそれに追随する形であることがわかりました。

図2 EV事業分社化、ICE事業統合に関する先行事例

さらに、実際に分社化を進める会社では以下のような取り組みを行っていることがわかっています。

-

ブランドマネジメントの確保 →

ブランド名の分離

EVとICEで別ブランド名を採用することで、EV事業の促進と、地道に築き上げてきたICEの既存事業を切り分け、お互いのブランドを傷つけることなく事業を進めるような体制を構築する。またディーラー網も分離することで、EV事業におけるスピーディな開発・生産も実行可能に。 -

投資家に対する説明責任 →

管理会計の分離

EV事業/ICE事業それぞれでBS、PL、CFを作成することで、EVへの強いコミットメントを打ち出すだけでなくICEの既存顧客へのブランドアピールも維持。さらにリソースの割当にメリハリをつけていることを投資家にアピールすることも可能。 -

意思決定スピードの向上 →

レポートラインの分離

特に川上の企画・パワートレーン開発、および川下の販売・サービスで組織・レポートラインを分離し、意思決定スピードを向上。 -

従業員の士気向上 →

人事制度の分離

ICE事業の人材には置いてきぼり感が出てしまうため、従業員に何らかの希望をもたせることが大切。一方で、いまさらEV移行に興味がない従業員も多いため、EV組織ではイノベーション、ICE組織ではコスト効率性を促進する人材育成・評価制度を設ける必要あり。

また、自動車メーカー横断でICEの事業統合・新会社設立が進むことも考えられます。

これは、ICE事業を自動車メーカー横断で統合した方がスケールメリットを得られるということや、統合新会社からの配当金で各自動車メーカーはEV事業への投資を加速できるという側面も持ち合わせています。したがって各自動車メーカーは、特にICE事業についてはブランドを超えたM&Aが発生することも念頭におく必要があります。

おわりに

今回、グローバル自動車メーカーの有識者からのヒアリングをもとに、クルマ・メーカーの将来像について、ソフトウェア開発体制の変化・ITインフラ戦略・EV/ICE事業の分社化の3つのテーマをご紹介しました。各テーマに共通していえることは、自動車メーカーはリソース配分にメリハリをつけ、パートナーと手を組む領域を見極めることが重要だということです。よってやみくもにEV事業や関連設備にお金を出すのではなく、体制の見直しやパートナー連携も含めて、慎重にリソースを「選択と集中」していく必要があると考えます。

弊社では、自動車領域におけるサービス/システム企画構想支援、開発支援等を行っています。自動車業界の変革に対する打ち手の検討や、取り組みの推進についてお困りのことがございましたら、お気軽にご相談ください。

詳細なレポートにつきましては、下部のリンクよりダウンロードしてご覧いただけます。

プロフィール

-

上野 哲志のポートレート 上野 哲志

フェロー

中部支社1997年、野村総合研究所に入社。

テクニカルエンジニアとしてSIフレームワークの企画・設計・開発および大規模プロジェクトへの導入に携わったのち、本社人事業務を経て、2007年よりよりITアーキテクトとして、IT戦略、システム化構想などのコンサルティング業務に従事。2015年からコネクティッド分野を軸にモビリティ産業分野に対するシステムコンサルティングを専門に活動中。

NRI認定ビジネスアナリスト。 -

永田 基

-

木下 湧矢のポートレート 木下 湧矢

TMXコンサルティング部

2020年にNRIに入社。入社以来、自動車業界のエンタープライズ領域におけるデータ連携基盤の構想や、ITマネジメント/ガバナンス強化支援などのコンサルティング業務に従事している。近年は自動車業界におけるAIを活用したサービス研究にも取り組む。

※組織名、職名は現在と異なる場合があります。