コアCPIは年内の2%割れが視野に

総務省は1月19日に、2023年12月分の全国消費者物価統計を発表した。コアCPI(生鮮食品を除く総合)は、前年同月比+2.3%と前月の同+2.5%から2か月連続で低下し、物価上昇率の低下傾向がより明らかになった。他方、2023年の年間コアCPIは前年比+3.1%と、前年の+2.3%に続いて2年連続で+2%を超えた。

12月には、エネルギー価格が総合指数の前年同月比を11月から0.15%押し下げた。さらに生鮮食品除く食料品が0.12%の押し下げ要因となり、食料品の値上げの動きが一巡しつつあることを示した。生鮮食品を除く食料品価格は、12月に前月比-0.1%と下落に転じている。また、サービス価格の上昇を主導してきた宿泊料は、前年同月比を0.02%押し下げた。

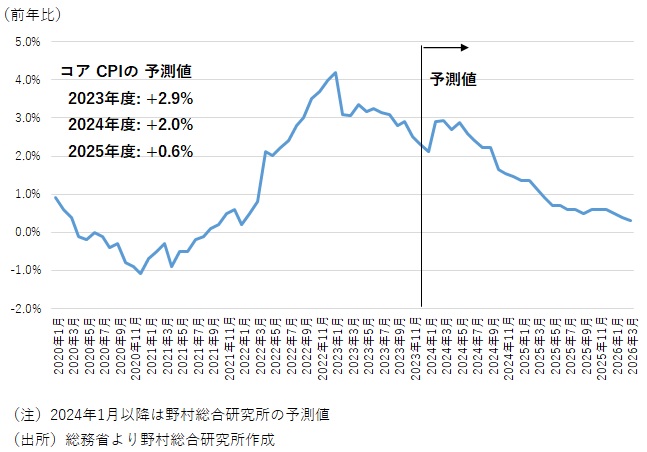

2024年1月のコアCPIは、前年同月比+2.1%と予想する(図表1)。2023年1月の同+4.2%から上昇率は1年で半減することになるが、こうした物価上昇率の明らかな低下傾向が、今年の春闘での賃上げ率の逆風となり、賃上げ率は2023年の水準を大幅に上回ることにならないだろう。

図表1 コアCPIの見通し

サービス価格は財価格に遅行する傾向

今後の物価動向を占う上では、サービス価格が特に注目される。財価格の上昇率は既に低下基調に転じているが、賃金上昇がサービス価格に転嫁されることで、インフレ率の高めのトレンドが維持され、2%の物価目標が達成されるかどうかが注目されているのである。

輸入物価上昇による財価格中心の物価上昇率の一時的な高まりという「第1の力」が、賃金上昇率を高め、それがサービス価格に転嫁されることで、より持続的な物価上昇率の高まり、いわゆる「第2の力」につながっていくことが期待され、それが2%の物価目標達成の条件である、と日本銀行は説明している。

しかし、実際には、輸入物価上昇をきっかけとする財価格の上昇、賃金の上昇がサービス価格に転嫁され、従来の物価上昇率のトレンドを持続的に高める、といったことは、簡単には生じないだろう。

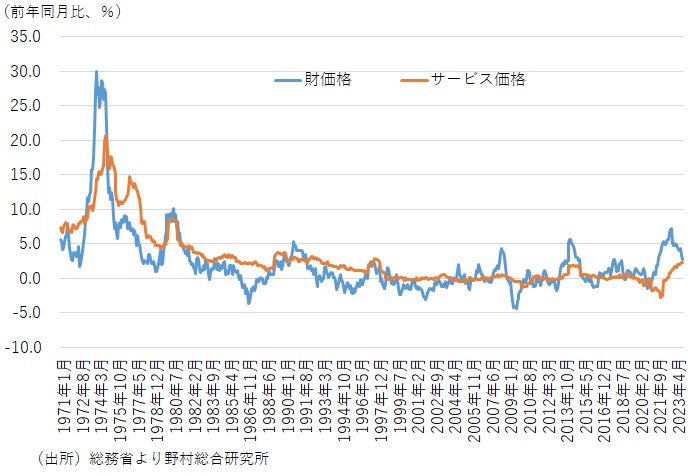

1970年代以降の消費者物価統計で、財価格とサービス価格の前年同月比上昇率の推移を見ると、財価格に遅れてサービス価格が動くという傾向が明確にみられる。賃金の変化が両者の動きを媒介している面があるだろう(図表2)。

しかし、財価格の上昇率が低下に転じた後も、サービス価格の上昇率が高水準に維持され、物価上昇率全体のトレンドが高まる、といった事例は明確には見出されないのである。

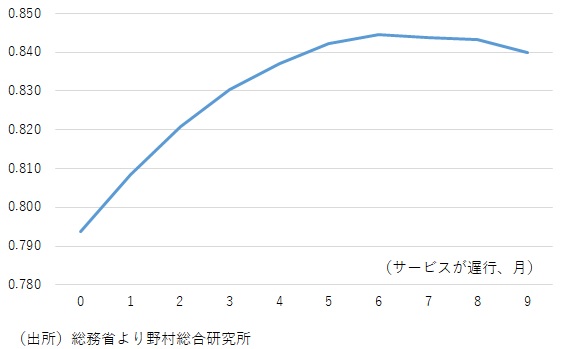

財価格の上昇率とサービス価格の上昇率との間の相関係数を計算すると、財価格と6か月後のサービス価格との間で係数が最大となり、その水準は0.845と極めて高い(図表3)。

つまり、物価のトレンドを決めるのは、輸入物価の影響を強く受ける財価格であり、サービス価格はそれに半年程度遅れて動く傾向が強いのである。財価格がサービス価格に影響を与えるという因果関係が極めて強い一方、賃金の影響を受けやすいサービス価格が、財価格あるいは物価全体に影響を与えるという因果関係はかなり弱いと言えるだろう。

図表2 財価格とサービス価格の推移

図表3 財価格とサービス価格の時差相関係数

「第2の力」で2%の物価目標の達成は難しい

12月のサービス価格は前年同月比+2.3%と11月と同水準となった。それまで急速に高まってきたサービス価格の上昇率は、昨年夏場に鈍化傾向が目立ち始め、足もとでは既に頭打ち感が広がっているのである。

財価格の前年同月比のピークは、エネルギー補助金の影響を除けば2023年4月頃と考えられるが、サービス価格の上昇率が足元で頭打ちになっていることは、サービス価格が財価格に半年のラグで遅行するという過去の経験則とも概ね一致している。

足元の物価上昇率の低下傾向の影響もあり、今年の春闘では2%の物価目標達成の条件を満たすと判断される水準まで賃上げ率が達しないことが予想される。定昇を含む賃上げ率(主要企業)は+3.9%と、昨年の+3.6%を多少上回る程度と見込む。

さらに、サービス価格の上昇率に既に頭打ち傾向がみられる中、賃金上昇がサービス価格に転嫁され、その結果、持続的な物価上昇率が実現し、2%の物価目標達成が見通せるようになる蓋然性も高くないだろう。

こうした点を踏まえると、3月の春闘(主要企業)の賃上げ率と物価動向を受けて、日本銀行が2%の物価目標達成を宣言し、4月の決定会合でマイナス金利政策の解除に踏み切るという金融市場の現在の強いコンセンサスにはリスクがある。

以上の点から、マイナス金利政策の解除の時期は、最短では今年4月と考えられるものの、実際には、10月など年後半以降に後ずれする可能性の方が高い、と現状では見ておきたい。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。