コアCPI上昇率は3か月連続で低下し1年10か月ぶりの水準に

総務省が2月27日に発表した1月分全国消費者物価統計で、コアCPI(生鮮食品を除く消費者物価)上昇率は、前年同月比+2.0%となった。事前予想の平均値の同+1.9%程度をやや上回ったものの、3か月連続で低下し、2022年3月以来、1年10か月ぶりの水準となった。より基調的な物価動向を表す食料(酒類を除く)及びエネルギーを除く総合は、前年同月比+2.6%と前月の同+2.8%から低下した。歴史的な物価高騰は節目を迎えている。

12月分と比べて1月のCPIの前年同月比上昇率の低下に最も大きく寄与したのは宿泊料であり、その寄与は-0.20%となった。昨年1月に全国旅行支援の割引率が縮小し、価格が上昇したことの反動が、前年比上昇率の押し下げに寄与している。さらに、原材料価格の製品転嫁が一巡している加工食品を中心に、生鮮食品を除く食料の寄与は-0.08%となった。前月比は横ばい、前年同月比は+5.9%と一時の10%近い上昇率から低下している。また、通信費の寄与は-0.06%、エネルギー価格の寄与は-0.05%となった。

足もとの物価高騰は、海外での食料・エネルギー価格の上昇と円安による輸入物価の上昇が起点となっている。円安による輸入物価上昇圧力はなお続いているものの、食料・エネルギー価格が一時期よりも下落したことで、日本銀行が公表している輸入物価指数(円建て)の前年同月比は、今年1月まで10か月連続でマイナスとなっている。その影響から、2022年12月には前年同月比で10%を超えていた国内企業物価も、同+0.2%とゼロ近傍まで低下してきている。財の価格については、上昇率はこの先低下傾向を強めるだろう。

サービス価格上昇にも頭打ちの兆し:「第2の力」は不発か

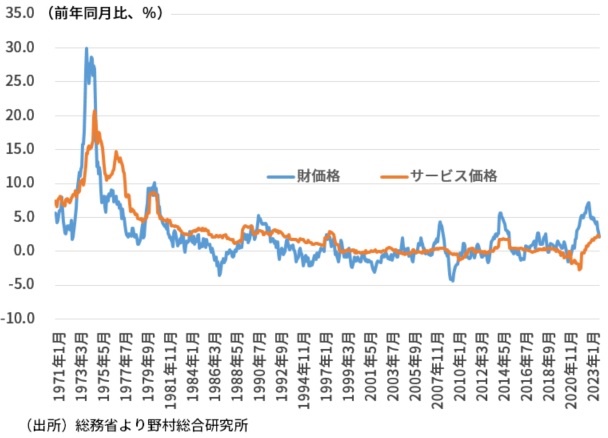

日本銀行は、原油高、円安といった輸入物価の一時的な上昇による物価上昇率の上振れを「第1の力」、それが賃金を押し上げ、サービス価格に転嫁されることで持続的な高めの物価上昇率につながることを「第2の力」とし、「第1の力」が「第2の力」に橋渡しされていくことが、2%物価目標達成の条件と説明してきた。

しかし、過去を振り返っても、こうしたメカニズムで物価上昇率のトレンドが上方にシフトした例は明確には見られない(コラム「 賃金からサービス価格への転嫁は限定的か:持続的な2%物価上昇の達成は依然難しい(12月分全国CPI) 」、2024年1月19日)(図表1)。

1月全国CPIでは、振れの大きい宿泊料以外でも、通信費や外食などがCPIの前年比上昇率の押し下げに貢献しており、サービス価格の上昇率にも頭打ち感が広がっている。

サービス価格の前年比上昇率は、2023年12月に前年同月比+2.3%と11月と同水準となったが、1月には+2.2%と低下に転じている。1月の財価格の前年同月比上昇率は+2.1%とサービス価格の上昇率を下回った。その後は、サービス価格の上昇率も低下に転じるのが過去の通例である(図表1)。

こうした点から、「第1の力」から「第2の力」への橋渡しという日本銀行のシナリオは、実現が困難のように思える。

図表1 財とサービス価格の推移

2%の物価目標達成は依然困難

2023年12月分毎月勤労統計で、実質賃金上昇率は前年同月比-1.9%と引き続き大幅な減少となった。

政府や経団連などは、今年の春闘で30年ぶりとなった昨年を上回る賃上げ率の実現を目指しているが、仮に昨年の水準を上回ったとしても、実質賃金上昇が年内に前年同月比でプラスに転じる可能性は低い。実質賃金上昇への道のりはまだ遠く、それが実現するのは2025年半ば以降になると予想する。

実質賃金上昇によって個人消費活動が脆弱となっているもとでは、企業が賃金上昇分を財・サービス価格に転嫁することには制約がある。そして、賃金上昇率に大きく影響する物価上昇率が既に低下傾向にあることから、来年の春闘の賃上げ率は、ベアで昨年、今年の2%台から1%台に下振れるだろう。

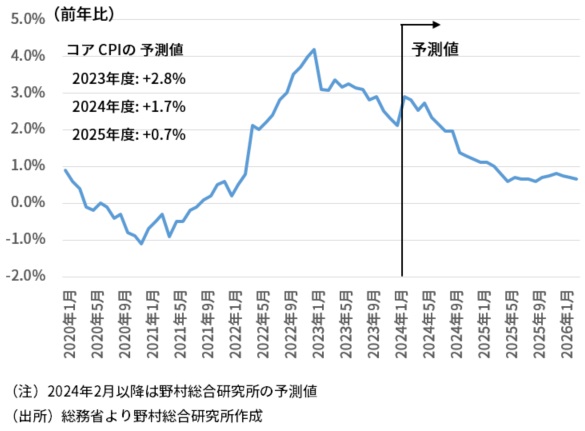

「物価と賃金の好循環」を通じて、物価上昇率が2%程度で安定する、という2%の物価目標の達成は依然として見えない。2024年2月のコアCPIは前年の物価抑制策の反動で2%台後半まで再び上昇することが見込めるが、2024年後半には、1%台の物価上昇率が定着し、2025年後半には1%割れの物価上昇率が定着していくことが予想される。

新型コロナウイルス問題発生を受けて物価上昇率が加速的に高まる前に、米国のインフレ率は+2%程度、ユーロ圏は+1%、日本は0%程度だった。米国のインフレ率は一時10%近くまで上昇したが、2025年には2%にかなり接近する見通しだ。他方、隣の中国では物価の下落が続いており、中国からはデフレが輸出されている。

こうした国際環境の下、日本だけ、物価上昇率が加速前のトレンドの0%程度を大きく上回る+2%程度で安定するというのは、かなり不自然だ。よほど大きな経済の変化がないと、それは起こらないだろう。

図表2 コアCPIの見通し

日本銀行のマイナス金利政策解除が近づく

2%の物価目標達成は実際には難しいが、それでも日本銀行は、春闘の主要企業の賃上げ動向を確認したうえで、「2%の物価目標が見通せた」と達成を宣言し、早ければ3月にもマイナス金利政策解除に踏み切る可能性が高まっている。

他方で日本銀行は、マイナス金利政策を解除しても、「当面は緩和政策を続ける」と説明している。これは、政策変更が長期金利上昇などの金融市場の動揺を引き起こさないようにする配慮だ。

しかし、マイナス金利政策を解除しても0%に近い水準に政策金利を据え置けば、政策修正後も実質政策金利は-2%程度の超緩和状態を維持することになってしまい、不自然だ。

市場のごく一部であっても、日本銀行の説明を額面通りに受け入れず、マイナス金利解除後には短期金利がさらに大幅に上昇していくとの期待を高めれば、長期金利が大きく上昇圧力を受ける、あるいは円高圧力が高まるといった形で、金融市場の動揺を引き起こしてしまうだろう。これは2%の物価目標達成を宣言したうえでマイナス金利政策を解除する際の大きなリスクである。

こうした点を踏まえると、日本銀行はまず2%の物価目標を中長期的に目指す緩い目標へと柔軟化し、そのうえで、マイナス金利政策の解除に踏み出すべきだ。しかし、実際にそうなる可能性は高くない。

日銀の政策転換が円安・株高の流れを反転させるきっかけにも

「物価高」、「円安」、「金融緩和」の3つの要素がスパイラル的に循環し、それぞれが株価を強く押し上げているのが現在の構図と考えられる(コラム「 日経平均終値史上最高値更新を主導した3つの要因『物価高・金融緩和・円安』の循環に逆回転のリスクも 」、2024年2月22日)。

しかし、この先物価上昇率が低下傾向を辿る一方、日本銀行が早ければ3月にもマイナス金利政策解除し、大きな政策転換を図ることが見込める中、「物価高」、「円安」、「金融緩和」の循環が逆回転し、株価に逆風となる可能性が考えられる。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。