FOMCは年内利下げを強く示唆

米連邦準備制度理事会(FRB)は、3月20日に開かれた米連邦公開市場委員会(FOMC)で、5回連続で政策金利の変更を見送った。声明文の記述は前回と同様であり、「委員会は、インフレ率が持続的に2%に向かうとの確信が得られるまで、政策金利の誘導目標のレンジを引き下げるのが適切とは思わない」という、利下げに慎重なフォワードガイダンスを維持した。

しかし、会合後の記者会見でパウエル議長は、初回の利下げは「年内のある時点」となる可能性が高い、と従来の発言を繰り返している。他方、足もとでのインフレ指標の上振れについては重視しない姿勢を示し、「我々がその確認に達し、利下げが実施されるという認識を、大半の人が抱いている可能性はなお高い」とし、年内の利下げ開始の可能性が高いことを示唆している。

今回のFOMCでは、バランスシートを縮小させる量的引き締めの議論も予定されていた。毎月最大950億ドルの縮小を継続することが決定されたが、パウエル議長は、バランスシートの縮小ペースをかなり早期に減速させることが適切、と述べた。利下げとともに、量的引き締め策の修正も行われる時期が近づいている。

年内3回の利下げ見通しは維持

今回のFOMCで最も注目されたのは、参加者による先行きの政策金利(FF金利)の見通しだ。予測の中央値で見ると、2024年中の政策金利引き下げ幅は合計で0.75%程度、0.25%刻みで3回の利下げが予想された。これは前回昨年12月時点での見通しと変わらない。当時と比べて、FRBの利下げ開始時期についての金融市場の見通しはかなり後退しているが、それでもFOMCによる年内の利下げ回数の見通しが変化しなかったのは予想外のことだ。

参加者19人のうち9人とほぼ半数が、FF金利の誘導目標は現在の5.25%~5.50%から年内に4.50%~4.75%まで引き下げられると予想した。政策金利の年内据え置きを予想したのはわずか2人だ。2025年については、利下げ回数の見通しは前回の4回から3回に縮小したが、なお来年以降も利下げが継続的に実施されるとの見通しは変わらない。

6月利下げの可能性が高まる

他経済情勢が安定を維持する中で利下げが検討されているのは、いわば「予防的措置」である。インフレ率が低下を続け、インフレ期待が低下する中で政策金利を維持すれば、実質金利(名目金利-インフレ期待)が上昇し、景気を過度に抑制する可能性が将来生じる。そうしたリスクを低下させるための予防的措置であるため、金融市場に動揺をもたらさないため、予見性が高い形で緩やかに利下げを実施するというのがFRBの考えである。

年内にFOMCは6回残されている。年末にかけて一定程度のペースで利下げを進めるのであれば、5月1日のFOMCで利下げを開始し、FOMC2回に1回のペースで11月まで利下げするか、あるいは6月12日のFOMCで利下げを開始し、FOMC2回に1回のペースで12月まで利下げするかとなる。しかし、次回5月のFOMCでの利下げはあまりに唐突だ。

そのため、次回5月のFOMCで利下げの方向性が示され、6月のFOMCで利下げが開始される可能性が高いことを、今回のFOMCの政策金利見通しは示している。

いよいよ金融引き締め効果が顕在化してくる可能性も

年内は3回の利下げの可能性が高いが、来年以降については、景気情勢が悪化すれば、利下げペースは高まるだろう。それは、長期金利の低下、ドル安、株安など、金融市場に大きな影響を与える。

FOMCが予想する政策金利の長期均衡水準は2.5%(中央値)であり、現在の水準はそれを3%程度も上回る。この政策金利の水準で、景気減速感が強まらないのは、過去の経験に照らせばかなり不思議なことだ。

その主な要因の一つは、コロナ問題を受けて実施された財政拡大や異例の金融緩和がマネーを急拡大させ、いわゆる過剰流動性を作り出したことだろう。これが、金融引き締め効果を相殺してきた面があるのではないか。

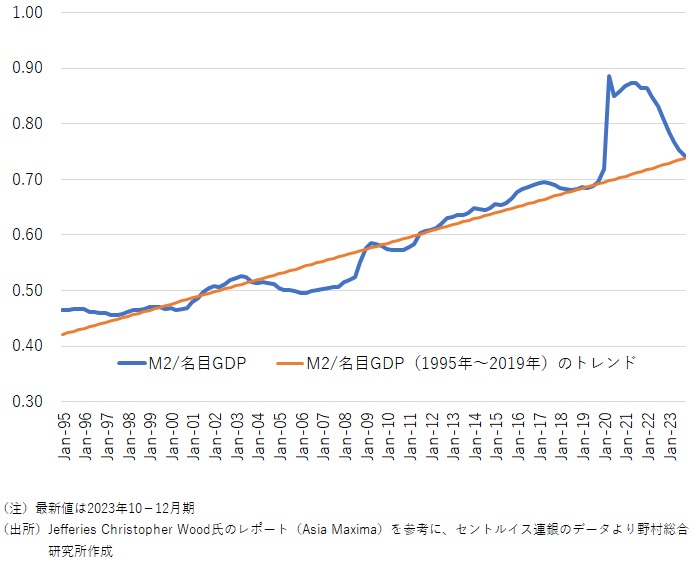

しかし、政府のコロナ対策が一巡し、FRBが金融引き締めを進める中、マネーストック(M2)の名目GDP比率が長期トレンドまで低下し、過剰流動性状態は解消しつつあると考えられる(図表)。この先は、インフレ率、インフレ期待の低下が実質金利の上昇を通じて金融引き締め効果を強め、それは景気に一定程度の減速効果をもたらすことが予想される。そうなれば、FRBの利下げ観測は強まることになる。

図表 米国の過剰流動性は解消へ

FRBの6月利下げ開始は日銀の年内追加利上げの制約に

FRBが6月に利下げを開始し、その後のFOMCで2回に1回のペースで利下げを実施していくのであれば、それは日本銀行の年内の追加利上げを強く制約するだろう。FRBが利下げを実施している時期に日本銀行が利上げを行うと、国際資金フローや金融市場に予見できない影響を与えてしまう恐れがある。特に円高のリスクを高めてしまう可能性がある。

そのため、強い理由がないのであれば、日本銀行は、FRBの利下げが一巡したタイミングで、追加利上げの実施を検討するのではないか。その時期は、最短で来年1月の金融政策決定会合と見ておきたい。

FRBが利下げを進める中、日本銀行が今年後半に追加利上げに踏みきるのは、物価見通しが想定以上に大きく上振れる場合、円安・株高が急速に進む場合に限られるだろう。

他方、今年後半の日本銀行の追加利上げ観測が、金融市場で強まる可能性は比較的高いだろう。

日本銀行は、物価情勢について、「基調的な物価上昇率はまだ2%に達していない」、「予想物価上昇率は2%に向かって上昇している途中」との慎重な判断を示している。しかし3月19日には「2%の物価安定目標の実現は見通せるようになった」と物価目標達成を宣言している。そのため金融市場では、2%の物価目標達成と整合的な水準、つまり2%以上の水準まで政策金利を比較的迅速に引き上げていくのではないか、との観測が浮上するだろう。

そうした観測は、急速な円高・株安など、金融市場に大きな影響を与えることになる。これは、日本銀行が見切り発車的に「2%の物価目標達成」を宣言したことの弊害と言えるのではないか。

当局の防衛ラインまで再び円安が進む

日本銀行の3月19日のマイナス金利政策解除を受けて、為替市場では予想外に円安が進行した。政策変更自体は日米金利差縮小を通じて円高要因となるはずであるが、円高要因となるイベントを乗り越えたことで、短期的には円安が進行しているのが現状だ。

日本銀行は今後数年かけて金融政策の正常化を進め、FRBは利下げを進めていくことはほぼ確定的であり、こうした日米の金融政策の組み合わせは、過去数年間で恐らく行き過ぎたとみられる円安を緩やかに修正していくことになるだろう。

しかし、3月20日にはドル円レートが151円80銭程度と、昨年、一昨年の円安のピークまで進んだことを、当局は強く警戒しているはずだ。円安は、いわゆる防衛ラインに到達したのである。昨年、一昨年には超えなかったこの水準を超えて円安が進めば、少なくとも短期的には円安に弾みがついてしまい、それが物価高を通じて、国民生活を一段と圧迫しかねない。

そのため、政府が為替介入を実施する可能性は相応に出てきたと考えられる。他方、日本銀行は3月19日のマイナス金利政策解除を受けて、政策の自由度がかなり高まった。日本銀行は、追加利上げを示唆する口先介入や、長期金利の上昇を促すオペを実施することで、政府と足並みを揃えて円安阻止に動く可能性がある。

こうした為替の安定に向けた政府と日本銀行の強い連携は、近年は見られなかったことだ。実際にそれが発動されれば、円安阻止にかなりの力を発揮することになるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。