原油高は世界経済の逆風に

足元では、原油価格の上昇が顕著になっている。その背景には、中東情勢の緊迫化といった地政学リスクの高まりがある。

イスラエルが4月1日に、シリアのイラン大使館周辺を空爆した。これを受けて、2日にイランのライシ大統領がイスラエルに対して報復すると表明すると、4日には、イスラエルのネタニヤフ首相がイランへの対抗姿勢を強める発言をした。イスラエルとイスラム組織ハマスが衝突した2023年10月以降、戦火の拡大が原油価格上昇につながることを市場は警戒してきたが、半年経ってそうしたリスクが現実のものとなってきた。

さらに米国経済の安定維持や、足もとでの中国製造業の景況感の上振れなども、原油価格を押し上げている。4日には、英国の北海ブレント原油先物は2023年10月以来およそ5か月半ぶりに節目の90ドルを突破し、一時は91ドルを超えた。また米国のWTI先物価格は、一時87ドルまで上昇した。

原油価格の上昇は物価の安定回復の妨げとなり、また、各中央銀行の金融緩和を遅らせる要因となることで、世界経済の逆風となる。また、世界の金融市場の不安定化を促す要因ともなるだろう。

日本では円安が重なることでより強い経済の逆風にも

他方、日本においては、原油価格の上昇と円安とが重なることで、他国以上に物価上昇圧力が高まる可能性が生じている。ドル円レートは1ドル152円一歩手前の円安水準を続けているが、昨年、一昨年にピークをつけたこの水準を抜けて円安が進めば、円安に弾みがついてしまう可能性もあるだろう。

先行き、原油高と円安が同時に進めば、昨年来の物価上昇率の低下が滞る要因となる。それは、個人消費には逆風になり、物価上昇率の高止まりと経済の低迷とが同時に起こるスタグフレーション的な経済状況がより強まる可能性がある。また、そうした状況の下では、日本銀行の追加利上げが前倒しされ、債券、株式市場の調整を引き起こすことになることも懸念される。

「原油高・円安進行ケース(WTI100ドル、1ドル160円)」では25年度の物価も2%超に

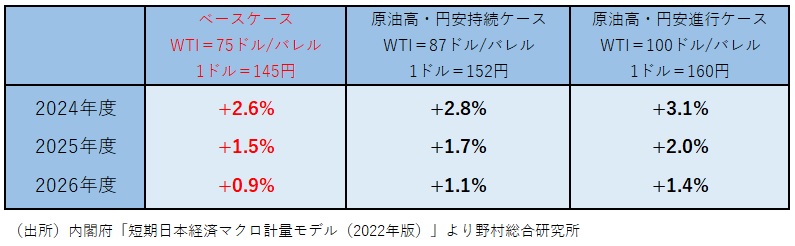

現時点での筆者の物価見通し(コアCPI)は、2024年度平均でWTIが75ドル/バレル、ドル円レートは1ドル145円と、現状より若干原油安、円高水準を前提に作成されている。2025年度、2026年度についても同様の水準である。

この前提の下、2026年度のコアCPIは+2.6%と3年連続で2%を超えるが、2025年度には+1.5%、2026年度には+0.9%と次第に低下していき、日本銀行の2%の物価目標は持続的には達成されない見通しとなっている(図表)。

しかし、「原油高・円安持続ケース(WTIが87ドル/バレル、1ドル152円)」と、足もとの原油価格、ドル円の水準が続く場合には、2024年度のコアCPIは+2.8%となる。

さらに原油高、円安が大きく進む「原油高・円安進行ケース(WTIが100ドル/バレル、1ドル160円)」のもとでは、2024年度のコアCPIは+3.1%と2023年度見通しの+2.8%を超えて3%台に乗せる。また、2025年度は+2.0%と2%台を維持するなど、先行きの物価見通しは大きく変わってくる。

図表 原油高、円安の物価見通し(コアCPI上昇率)への影響分析

原油高・円安は「輸入インフレ・ショック」からの日本経済の正常化を妨げる

こうした物価環境の下では、日本銀行の追加利上げが前倒しで実施される可能性が高まるだろう。他方で、物価高の長期化は、個人消費の低迷を長期化させ、スタグフレーション的な経済状況を助長してしまう。

日本経済は、2022年以来の輸入物価の急騰によって、実質賃金の大幅低下、労働分配率の大幅低下という「輸入インフレ・ショック」に見舞われ、個人の生活が圧迫されてきた。足もとでの物価上昇率の低下と賃金上昇率の上振れは、日本経済がようやく「輸入インフレ・ショック」から正常化に向けて動き出したことを示す明るい動きだ。

しかし、この先、原油高、円安が進めば、こうした正常化は遅れることになり、国民の厳しい生活環境は長期化しかねない。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。