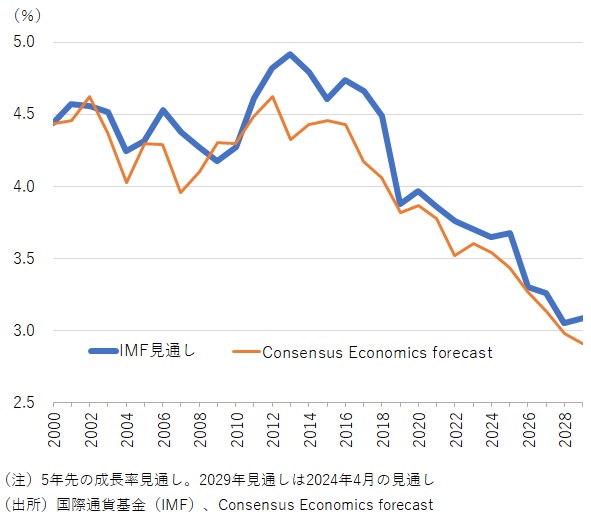

中期成長率見通しは低下傾向が続く

国際通貨基金(IMF)は、向こう5年間の世界経済の中期見通しを発表している。最新の2024年見通しでは、5年後の2029年の世界の成長率見通しを+3.1%としており、2008年のリーマンショック(グローバル金融危機)以来の成長率の低下傾向に歯止めはかかっていない(図表1)。

リーマンショック発生直後の2009年に、5年先すなわち2014年の成長率見通しは+4.8%だった。それが2024年の5年先すなわち2029年の成長率見通しは+3.1%と、15年の間に約1.7%ポイントも低下している。

こうした見通しは、IMFだけでなく民間の見通しでも同様だ。民間予測機関の見通しを集計した"Consensus Economics forecast"でも、2024年時点での5年先の見通し(2029年見通し)は+2.9%とピークの4%台後半から大きく低下している。

物価高騰を受けた2022年以来の大幅な金融引き締めのもとでも、米国経済は予想外の安定を見せていることから、米国経済の潜在成長率が高まったとの見方も浮上している。潜在成長率が高まれば、経済に対して中立的な金利の水準が切り上がっていき、金融引き締めによる景気抑制効果が効きにくくなるからだ。

米国については、移民の急増などによって潜在成長率が一時的に上振れている可能性はあるが、世界全体ではそのようなことは起こっていない。株式市場では、AIの利用拡大によって生産性が向上しているとの期待も浮上しているが、その効果は、過去15年程度にわたる世界の成長率の低下傾向を反転させるほどの影響力はないだろう。

図表1 IMF 中期成長率見通し

中国の成長率は下方に大きく屈曲

世界経済の成長率のトレンドを押し下げる要因の中で、主なものとしては、労働力の増加率低下、設備投資の抑制、地政学リスクの上昇による市場の分断化、非効率な資源配分とそれを促す政府の規制、補助金政策などが考えられる。

これら諸要因が重なり、成長率の低下傾向が最も顕著となっているのは中国だ。2021年の人口減少の始まり、民営企業に対する政府の規制強化、米国との貿易摩擦を受けた先進国市場へのアクセスの後退などに加えて、足もとでは不動産不況が中国の成長率を押し下げている。

2023年の中国の実質GDP成長率は、ゼロコロナ政策の影響で大きく落ち込んだ前年の反動で、+5.2%と政府目標の5%前後に達成したが、2024年は+4%台に低下することが見込まれる。成長率を押し下げているのは、2022年頃から深刻化し始めた、不動産不況の影響である。しかし政府は、不動産開発業者を直接支援して住宅建設を促すなどの積極措置を講じることには依然慎重であり、不動産不況の出口はまだ見えていない。

ただし、中国経済の躓きは、近年のゼロコロナ政策の影響や不動産不況の影響によるものだけではない。中国は1970年代末から約30年にわたって平均10%程度の高成長を維持してきた。いわゆる「奇跡の高成長」である。しかし、2010年頃から成長率のトレンドは下向きに転じていった。成長率の下振れは、10年以上も前から始まっていたのである。

その背景にあるのは、農村部の余剰労働力の枯渇やそれに伴う賃金上昇だ。それによって、海外企業が中国の沿岸部に投資を拡大させ、安価な労働力を用いて生産を拡大し輸出主導で成長する、「世界の工場」という中国のビジネスモデルが次第に成り立たなくなっていった。

さらに、2022年からは人口減少が始まり、2016年に一人っ子政策を廃止したにもかかわらず、想定以上のペースで少子化が進んでいる。中国国務院は、中国の人口は2024年の14億2,500万人程度から、2035年に14億人、2050年に13億人にまで減少すると試算している。さらに、国連は中国の2100年の人口が7億6,667万人にまで減少すると試算する。

また、2018年以降は米国との貿易摩擦が激化し、米国及び先進国市場から中国が次第に締め出されていること、そうした中、中国政府は国内経済よりも米国への対抗という安全保障をより重視していることも、経済の低迷を助長しているだろう。

変化する中国と米国の経済バランス

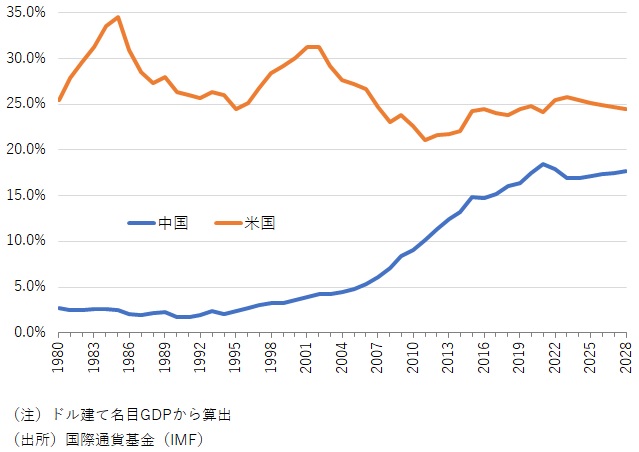

予想外の中国経済の失速は、世界経済における米国と中国とのバランスの見通しに、大きな修正を迫っている。中国の名目GDPは、2020年代の終わり頃には米国を追い抜き、世界一になるとの見通しが最近まで一般的だった。しかし、過去数年間の成長率の下振れを受けて、中国経済が米国経済を追い抜くとの見通しは、今ではかなり後退してしまった。

世界の名目GDPに占める中国の比率は2021年に18.4%と米国の24.2%に5.8%ポイントまで接近した(図表2)。しかし、ゼロコロナ政策、不動産不況の影響で、中国の成長率が下振れる一方、米国経済は、大幅金融引き締めの下でも予想外に安定を維持していることから、名目GDPで米国が中国に追い抜かれるとの見通しが大きく後退したのである。IMFの2028年見通しでも、世界の名目GDPに占める米国の比率が24.4%であるのに対して、中国は17.6%とその差は7%ポイント近くある。

図表2 世界のGDPに占める中国と米国の構成比

2020年の新型コロナウイルス問題、2021年のウクライナ問題、世界的な物価高騰といった近年の大きなイベントを境に、中国と米国の世界経済における力関係には大きな変化が生じた。

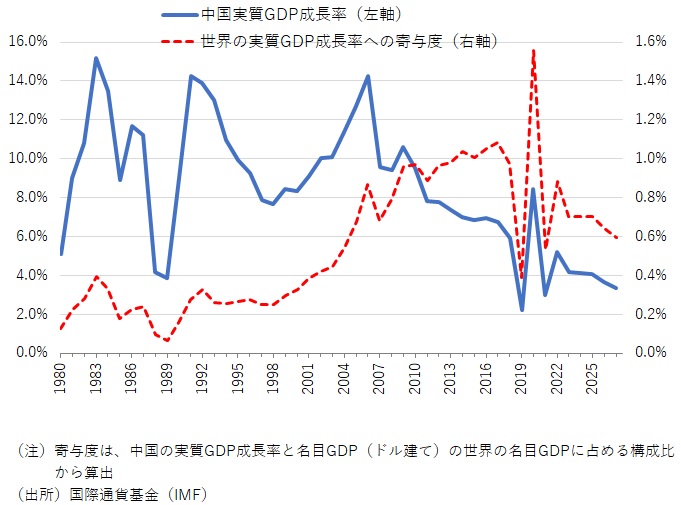

図表1で見た世界の中期成長率見通しの低下には、中国の成長率見通しの下方修正が大きく影響している。2018年には、中国が世界の実質GDP成長率を年間+1.1%押し上げていたと試算される。しかしIMFの見通しに基づくと、それは2024年には+0.7%、2028年には+0.6%にまで低下する。2018年から2029年にかけて、世界の中期成長率見通しは1.5%ポイント程度低下しているが(図表3)、そのうち0.5%程度、つまり3分の1程度は中国の要因と考えられる。

IMFの見通しによると、2028年の中国の実質GDP成長率は+3.4%と3%台前半まで低下する。しかし、人口の急速な減少の影響などを踏まえると、中国の潜在成長率はさらに3%を下回る水準にまで低下することも考えられる。既に見たように、国連は2100年には中国の人口はピークの半分近くまで減少すると予想している。

移民の急増などの影響で、米国の潜在成長率が少なくとも一時的には上振れている可能性も考えられる。しかし、米国の成長率が上振れることだけで、急速に低下する中国経済の成長力の影響を相殺することは困難だ。こうしたもとで、世界の中期成長率見通しの低下トレンドを反転させることは容易ではないだろう。市場の分断化緩和やAIの活用などによる生産性向上に積極的に取り組むことで、中期的な成長率の低下のペースを和らげることができるのが精いっぱいではないか。

図表3 世界の実質成長率への中国の寄与度

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。