リーマンショックで企業の成長期待は低下

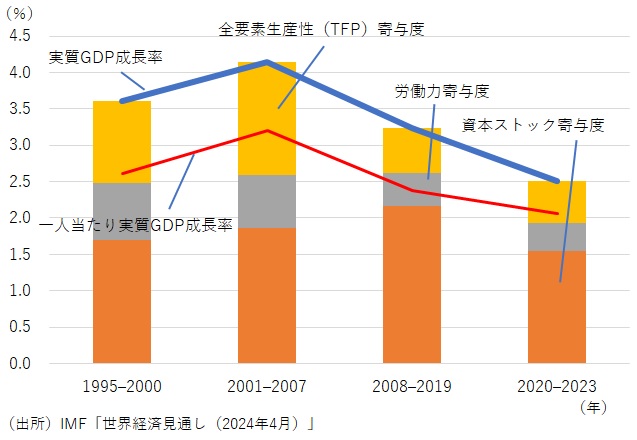

世界の成長率のトレンドは、2008年のリーマンショック(グローバル金融危機)を境に下方に屈曲した(図表1)。2008年~2019年の成長率がそれ以前と比べて下振れたのは、全要素生産性(TFP)と労働力の成長寄与度が低下したことによる(コラム「 世界経済の中期見通し①:中国経済が世界経済の重石に 」、2024年4月25日)、「 世界経済の中期見通し②:労働が成長の制約に 」、2024年5月10日)。

他方、2020年~2023年の成長率低下は、資本ストックの寄与度の低下によるところが大きい。2020年~2023年の平均成長率は、期間が短いうえ、新型コロナウイルスの影響を強く受けているため、ここから成長率のトレンドを読み取ることは難しい面もある。

図表1 世界の成長率トレンドとその内訳

しかし、国際通貨基金(IMF)が示す中期(5年先)成長率見通しは、リーマンショック後にほぼ一貫して低下傾向を辿っており、実際の成長率のトレンドも足元まで低下している可能性が高いとみられる。

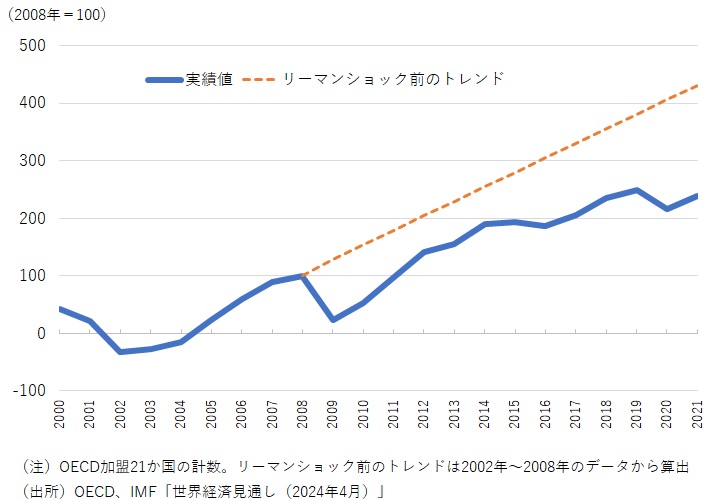

リーマンショックによる世界規模での金融・経済の混乱を受けて、企業の中長期成長期待は低下し、それが設備投資の抑制を通じて資本ストックの増加ペースを低下させている。

IMFが経済協力開発機構(OECD)加盟21か国の実質設備投資を計算したのが図表2だ。2002年~2008年のデータから算出したリーマンショック前のトレンドと比べると、2021年時点の実際の水準は約55%と半分程度にとどまっている。これは、リーマンショックによって先進国の企業の設備投資が大きく抑制されるようになったことを裏付けているだろう。

図表2 リーマンショック前後の実質設備投資

資本ストックの増加率は低下傾向

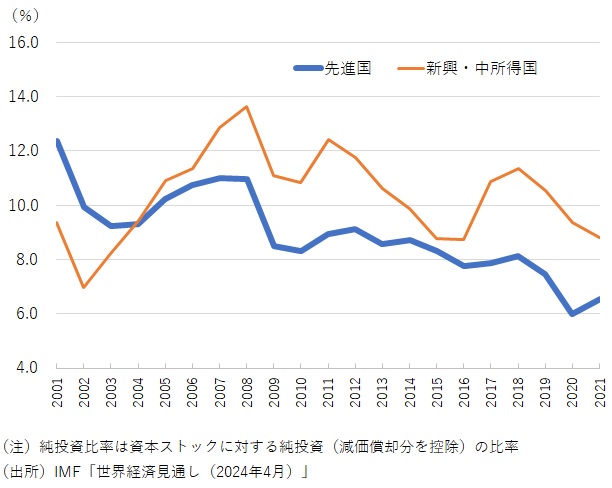

先行きの成長期待の低下を反映して企業が設備投資を抑制すると、生産活動に用いられる設備、いわゆる資本ストックの増加率が低下する。それは資本ストックの成長寄与度の低下を通じて、潜在成長率の低下をもたらす。

IMFは、先進国と新興・中所得国別に、純投資比率を算出している。純投資比率とは、資本ストックに対する純投資(減価償却分を控除)の比率のことを指すが、これは資本ストックの増加率に他ならない。

資本ストックの成長寄与度の低下は、近年ではなく、2008年のリーマンショック後から始まっていたことを示している。さらに先進国については、2000年代初頭から低下傾向が続いている(図表3)。

企業が設備投資を抑制し、資本ストックの増加率が低下すると、それは潜在成長率を低下させる。さらに、企業が投資全体を抑制することで、新たな技術が生産活動に迅速に反映されなくなり、TFPの成長寄与度の低下もあわせて生じさせる可能性が考えられる。

リーマンショック後のTFPの成長寄与度の低下傾向には、成長期待の低下を映した企業の設備投資抑制の影響もあるだろう。

図表3 純投資比率(資本ストック増加率)の推移

リーマンショックで設備投資は大きく抑制

企業の設備投資と成長率とは相互依存関係にある。リーマンショックなど大きな経済ショックを受けて企業の売上及び生産が落ちると、企業は設備投資を抑制する。またそうした設備投資の抑制が短期的に需要面から成長率を抑制するばかりでなく、資本ストックの増加率を低下させることで、潜在成長率、中期成長率を低下させることになる。IMFの推計によると、生産の1%低下(設備投資の変化の影響を除く)によって、設備投資は2%程度低下する傾向がある。

リーマンショックが世界規模で企業の設備投資を抑制する大きなきっかけとなったことは疑いないところだが、それは一時的な経済活動の低迷によるものだけではない。IMFの分析によると、2008年以降に投資率が先進国、新興・中所得国ともに2%低下した要因のうち、トービンのQ (株式市場 で評価された企業の価値÷資本ストックの再取得価格)と借り入れの2つが、成長率の低下以上に、投資率の低下に寄与している。

これは、リーマンショックをきっかけに、株価が低迷したことが企業の設備投資を慎重にさせたこと、金融仲介機能が低下し、企業が銀行あるいは市場から資金を借り入れることが難しくなったことが、投資率低下をもたらしたと考えられる。このように、リーマンショックは、企業の設備投資活動、そして成長率のトレンドに及ぶまで非常に大きな影響を与えるイベントとなったのである。

一方、新型コロナウイルス問題、ウクライナ紛争、それらを受けた世界的な物価高騰、大幅金融引き締めが企業の投資活動や潜在成長率にどのような影響を及ぼすのかは、今の時点ではなお明確でない。しかし、少なくとも企業の設備投資活動をより活性化させ、潜在成長率を明確に押し上げるといった要素を多く見出すことはできない。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。