世界の中期成長率を高める方策

世界の中期成長率は、2008年のリーマンショック(グローバル金融危機)後は一貫して低下傾向を辿っている。国際通貨基金(IMF)は、中期成長率にプラスあるいはマイナスの影響を与える諸要因を抽出し、それぞれの影響力を分析している(コラム「 世界経済の中期見通し①:中国経済が世界経済の重石に」、2024年4月25日 )、「 世界経済の中期見通し②:労働が成長の制約に 」、2024年5月10日、「 世界経済の中期見通し③:リーマンショック後の設備投資抑制が影響 」、2024年5月22日、「 世界経済の中期見通し④:経済政策とイノベーション 」、2024年5月31日)。

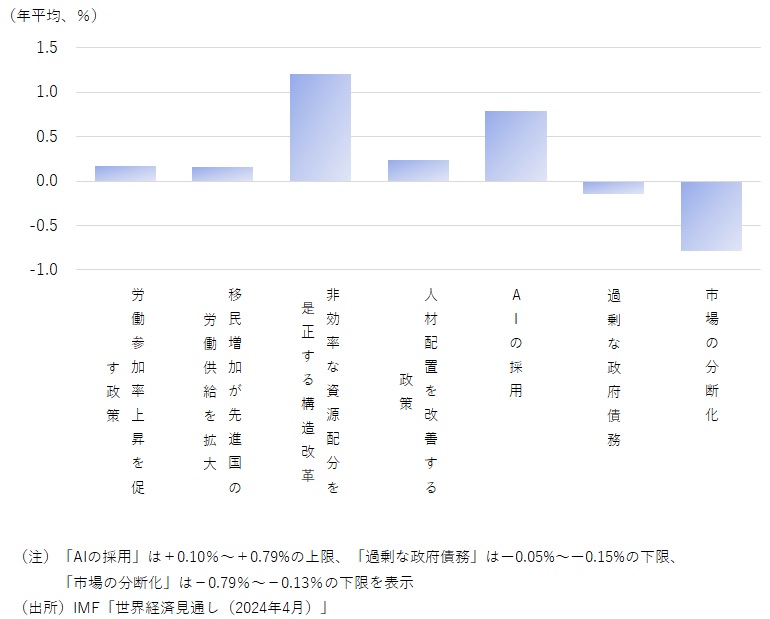

政府の政策で最も成長率の改善に貢献すると見積もられているのは、「非効率な資源配分を改善する構造改革」である。それは世界の年平均成長率を+1.20%も押し上げると試算されている(図表1)。前稿(「 世界経済の中期見通し④:経済政策とイノベーション 」、2024年5月31日)で指摘したように、政府の産業政策は、補助金、減税などを通じて非効率な分野への資源配分を促し、イノベーションや成長率を押し下げてしまうことが少なくない。そうした誤った政策を是正するとともに、より適切な資源配分を促す構造改革を進めることで、大きく成長率を押し上げることが可能となる。

それ以外に成長率に影響を与える政策は労働市場に関連するもので、人的配置を改善する政策、移民を通じて労働供給を増加させる政策、労働参加率の上昇を通じて労働供給を増加させる政策は、+0.15%~+0.24%の成長率押し上げに貢献する計算だ。

図表1 世界経済の中期成長率に影響を与える様々な要因

世界の中期成長率を一段と低下させる要因

他方で、中期成長率を一段と低下させる要因としてIMFが挙げているのは、「市場の分断化」と「過剰な政府債務」だ。それぞれ-0.79%~-0.13%、-0.15%~ー0.05%のマイナス効果と試算されている。試算の下限を合計すると、-0.94%となり、「非効率な資源配分を改善する構造改革」のプラス効果を概ね相殺してしまうことになる。

「市場の分断化」は、先進国と中国、ロシアなど権威主義的な国々との間で進んでおり、世界経済全体の効率性を低下させている。また、新型コロナウイルス問題は、多くの国で経済対策や感染対策の財政支出を拡大させ、政府債務の増大を後押しした。

世界経済は現在、こうした強い逆風に晒されており、それらを凌駕する効果を、経済政策であげることが期待される。

AIによる成長率押し上げにはどの程度期待できるか

ところで、世界の中期成長率に大きなプラス効果が期待できる要因として、IMFは「AIの採用」を挙げている。ただしその効果は、+0.10%~+0.79%と広いレンジの試算となっている。その効果は、不確実性が高いのである。

AIには世界の成長率を高める効果が期待される一方、世界経済を救う万能薬のような捉え方をするのは正しくないだろう。「AIの採用」が成長率を押し上げる効果の試算値の上限は+0.79%と大きいが、「市場の分断化」と「過剰な政府債務」のマイナス効果の合計を凌駕するほどではない。また、「非効率な資源配分を改善する構造改革」のプラス効果+1.20%には及ばない。

株式市場では、AI特に生成AIの利用拡大がもたらす先端半導体やそれに関連した分野が経済全体に与える影響が注目されている。しかし実際には、半導体の生産拡大が経済全体に与える直接的な効果は、現状では、非常に大きいものとは言えない。

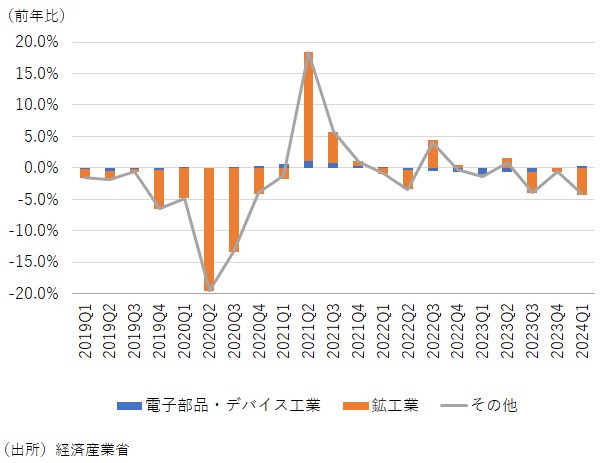

日本の鉱工業生産は、2024年1-3月期 の「鉱工業」は 、前年同期比-4.0%と大きく落ち込んでいる。他方、同期の「電子部品・デバイス」は、前年同期比+5.9%と大幅に増加している。しかし、その鉱工業生産の増加寄与度は+0.3%に過ぎない。半導体などAI関連だけで、経済が高い成長を実現できる訳ではないだろう。

図表2 日本の電子部品・デバイスの生産

思い起こされる「ニューエコノミー」と電力の制約

1990年代後半の米国では「ニューエコノミー」の議論が盛んにされていた。インターネットやPCの普及拡大が、生産性、潜在成長率の向上を押し上げるとの期待が高まっていた。少なくとも一時的には生産性向上を示すデータも確認された可能性があるだろう。しかしそれは、主に急速に拡大するPCの生産で生じていたと考えられる。PCの性能が高まる中、PCの販売価格が変化しなくても、性能向上分だけ価格が低下し、実質的な生産額が増加すると計算されたのである。

他方、性能が向上するPCを利用することで生産性がどの程度向上したのかについては明らかではなかった。現在のAI、生成AIでも同様のことが生じている可能性があるのではないか。生成AIの利用拡大で、より高性能の先端半導体の需要が急速に高まっている。その結果、半導体の実質生産の押し上げ効果は大きく高まり、計算上は経済全体の生産性上昇率を高めている可能性は考えられる。他方で、生成AIを利用することによる生産性向上効果については、存在することは間違いないものの、その程度については必ずしも明確ではない。

1990年代後半には「ニューエコノミー」の期待が高まる中で、株価は大きく上昇したが、2000年頃にはそうした期待が剥落し、株価は大きく下落した。いわゆる「ITバブル崩壊」である。その前後で、米国の潜在成長率は結局、+2%程度で変わらなかったのである。「ニューエコノミー」の期待は明らかに行き過ぎていた。現在のAIブームについても、同様のリスクがある可能性は否定できないのではないか。

さらに、生成AIの利用拡大は、電力の需要を急増させている。電力供給の制約や、電力コストの増加が、将来的な生成AIの利用の障害になることや、経済成長全体の障害となることも考えられるところだ。

AIの利用拡大は進めるべきであるが、それだけで世界の生産性上昇率、成長率が顕著に高まると安易に考えることにはリスクがあるのではないか。

既に見たような、効率的な資源配分の改善、労働供給の拡大、あるいは市場の分断化の回避などの取り組みを政府および企業が地道に進めることで、世界の中期成長率が改善に転じる姿が見えてくるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。