トランプ再選は「ドル高、株高要因」か「ドル安、株安要因」か?

7月13日に起きた襲撃事件を受けて、米国大統領選はトランプ前大統領が優勢との見方が一段と強まっている。しかし、それを受けた金融市場の反応は概して薄い(コラム「 金融市場はトランプ再選をどう織り込むか:トランプトレードの再来も 」、2024年7月5日)。

見方は分かれるところではあるが、トランプ前大統領が再選を果たし、同氏の経済政策、いわゆる「トランポノミクス2.0」が実施されれば、それは、世界経済、米国経済にマイナスとなり、世界的な株安とドル安を生じさせると筆者は考えている。ただしそれがどの程度の規模になるのかは、今後の米国経済の行方次第だろう。「トランポノミクス2.0」は、米国経済・金融が抱える問題を増幅する役割を果たすことになるのではないか。

トランプ再選については、「ドル高、株高要因」との見方と、筆者のように「ドル安、株安要因」との見方の双方がある。実際、「トランポノミクス2.0」の経済・金融への影響には両面があることは確かである。

トランプ氏が公約に掲げる追加関税は、国内物価を押し上げ、金利上昇要因となる。それはドル高要因にもなる。また、大型減税の延長や社会保障支出の抑制などを行わない姿勢は、財政悪化をもたらし、これも金利上昇を通じてドル高要因になり得る。また、大型減税の延長や規制緩和は景気にプラス効果を生む。それは株高要因であり、ドル高要因ともなる。

「トランポノミクス2.0」は経済に逆風で「ドル安、株安要因」か

他方で、中国に加えてすべての貿易相手国に対して追加関税を導入するとするトランプ氏の政策では、輸入を減らして米国内の生産、雇用を拡大させる効果よりも、経済を悪化させる効果の方が勝るだろう(コラム「 ノーベル賞受賞の経済学者16人がトランプ再選に警鐘 」、2024年7月3日)。

追加関税は貿易相手側の報復措置を引き出し、世界貿易を縮小させる。また、追加関税は、国内消費者に輸入品をより高く買わせる増税策にも等しく、個人消費を悪化させる。こうした追加関税など保護主義的な政策がもたらす経済の悪影響は、大型減税の延長や規制緩和のプラス効果を大きく上回るものと考える。さらに、財政悪化による金利上昇も、景気に逆風となる。景気悪化は株安要因である。

また、トランプ氏はドル安政策を標榜している。米連邦準備制度理事会(FRB)の金融政策に関与する考えや財政悪化も、通貨の信認の低下を通じてドル安要因となる。保護主義的な政策などを通じて経済が悪化すれば、最終的には金利は大きく下がり、ドル安が進むだろう。

大統領選でのトランプ優勢の流れを金融市場は比較的静観し、反応が薄いのは、上記のようにトランプ再選がもたらす経済、金融市場への影響が両面あるなど、複雑であることも関係しているだろう。

トランプ前政権時と現在とでは経済・金融情勢は大きく異なる

さらに、トランプ前政権時には、極端な保護主義的な政策がとられたものの、米国及び世界経済は深刻な悪化を免れた。また、トランプ氏はFRBへの緩和要請を強めつつドル安志向を明言したが、実際にはドルは大きく下落しなかった。

恐らくこうした経験を踏まえて、トランプが再選しても、経済、金融には大きな影響をもたらさないという楽観論が金融市場に広まっているのではないか。いわば「トランプ慣れ」したのである。

しかし、留意しておきたいのは、トランプ前政権時と現在とでは、米国経済及び世界経済と金融情勢は大きく異なるという点だ。第1に、バイデン政権になってから、物価は大きく上昇し、それを受けてFRBは大幅な利上げを行った。米国経済は金融引き締めの影響を受けて既に脆弱であり、この先大きく減速する可能性がある。この点から、保護主義的な政策が米国経済を悪化させるリスクは、現在の方が高いのである。また、当時と比べて中国経済の減速が強まっていることも、保護主義的な政策が世界経済を悪化させるリスクを高めるだろう。

第2に、財政面で積極的なコロナ対策を行った結果、現在の財政環境はトランプ前政権時よりも悪化しており、また金融市場は財政環境の悪化をより警戒するようになっている。そのもとで財政拡張的な政策がとられれば、金利上昇あるいは金利高止まりが経済を悪化させるだろう。また、財政の悪化は通貨の信認を損ねることから、ドル安のリスクも高める。

ドルは歴史的な高水準でこの先は大幅下落のリスクもある

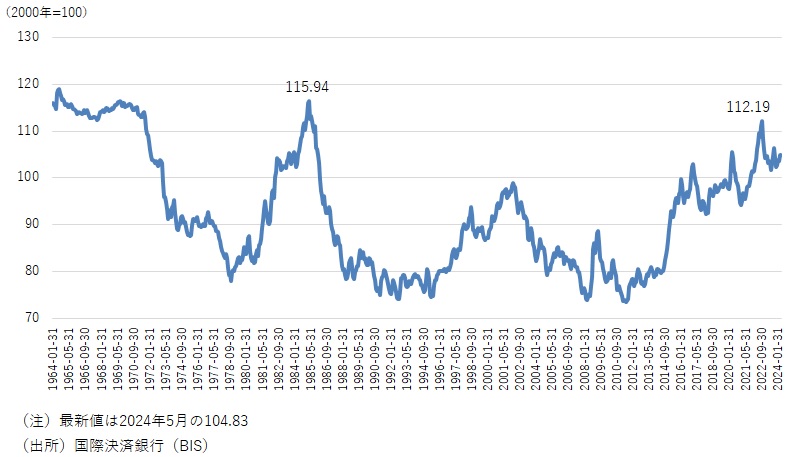

第3に、FRBの大幅利上げによって、現在のドルの水準は、トランプ前政権時よりもかなり高くなった。実質実効ドル指数は、2022年10月には、1985年2月のプラザ合意前の歴史的ドル高水準に3%程度にまで迫った(図表)。大幅に高くなったドルは、経済、金融環境の変化や為替政策の変化によって、急速に下落するリスクも高まっている可能性がある。

図表 実質実効ドル指数

以上の点から、トランプ再選時の経済、金融への影響を、トランプ前政権時の経験に基づいて予想するのはリスクがある。米国経済、金融が抱える問題は当時と比べてより大きくなっているのである。

それらの問題が顕在化していく中、トランプ再選後の経済政策、いわゆる「トランポノミクス2.0」は、それらを増幅する役割を果たすだろう。トランプ再選がもたらす経済や通貨への悪影響が非常に大きなものになるのか、そこまでには至らないのかは、大幅利上げを受けた今後の米国経済のパフォーマンスに大きく依存するだろう。

ただしその点も含めて、経済悪化のリスクは比較的高く、金融市場での株安、ドル安リスクを相応に高めるものと見ておきたい。

急速な円高と輸出環境悪化が日本経済に打撃となる可能性

トランプ再選が日本経済や金融市場に与える影響は、米国経済の減速、ドル安、米国株安を通じたものとなるだろう。日本では現在、急速な円安による物価高懸念が、個人消費を悪化させている。この点から、トランプ再選によって緩やかにドル高円安が修正されるのであれば、日本経済にとってはプラスであり歓迎すべきこととなるだろう。

しかし、ドル高円安の調整が緩やかに進むことは保証されるものではない。実質実効ドルが歴史的高水準にある中で、米国の政権が事実上の基軸通貨であるドルの価値を引き下げることを正式に掲げることは、世界経済や金融市場に大きな打撃を与えうるリスクの高い施策だ。その結果、ドル高円安の調整が急速なものになることは十分に考えられる。

急速な円高となれば、輸出企業の収益を悪化させ、また株価を大きく下落させることを通じて、日本経済にも打撃となる。それに米国の保護主義政策と米国経済の大幅減速による輸出環境の悪化が重なれば、日本は景気後退に陥る可能性が高まるだろう。

こうした点から、トランプ再選の影響については、日本としては慎重に見ておく必要がある。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。