2025年に大きく動いた税制と年金制度

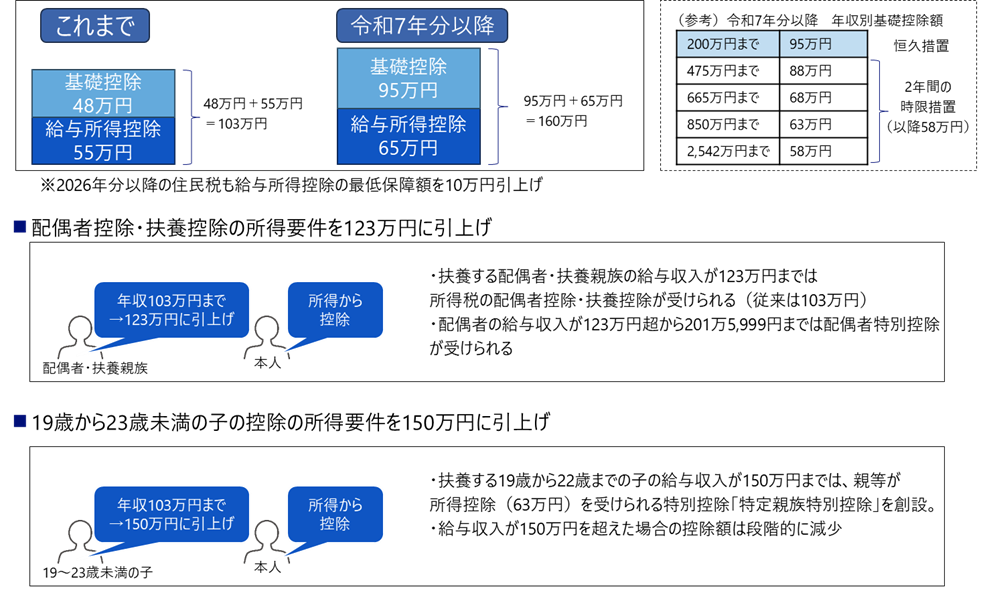

2025年、税制及び年金制度が大きく動いた。税制に関しては、基礎控除や給与所得控除等の見直しにより、所得税の課税最低限が160万に引き上がられ、また配偶者控除や扶養控除の収入上限が123万円に引き上がられる等の改正が行われた(図1)。

図1 2025年の主な税制改正内容

(出所)NRI

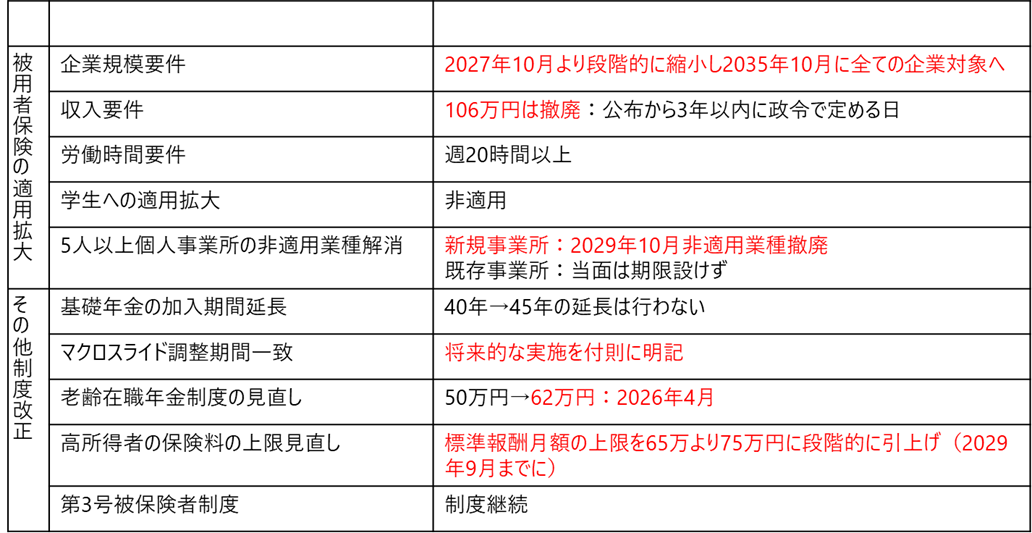

年金制度に関しては、社会保険の適用拡大が進み、短期労働者が社会保険に加入する際のいわゆる収入要件が撤廃される等の改正が行われた(図2)。

図2 2025年の主な年金制度改正内容

(出所)NRI

さて、今回の税制及び年金制度の改正はいわゆる「年収の壁」に対してどのような変化をもたらすだろうか。

「年収の壁」は「扶養の壁」

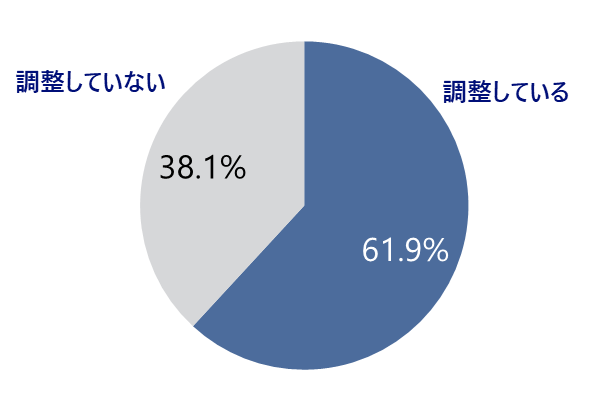

野村総合研究所(NRI)は、2022年以来「年収の壁」について各種調査を行ってきた。それらの調査の中で、有配偶パート女性の6割が「年収の壁」を理由とした就業調整を行っていること、すなわち「年収の壁」が有配偶パート女性に大きな影響を及ぼしていることを明らかにすると共に、就業調整を行っている人の内8割は「年収の壁がなくなればもっと働きたい」と希望していることなど、就業者のニーズも明らかになってきた(図3)。

図3 有配偶パート女性の就業調整の状況

(出所)NRI「有配偶パート女性における就労の実態と意向に関する調査」(2022年9月)

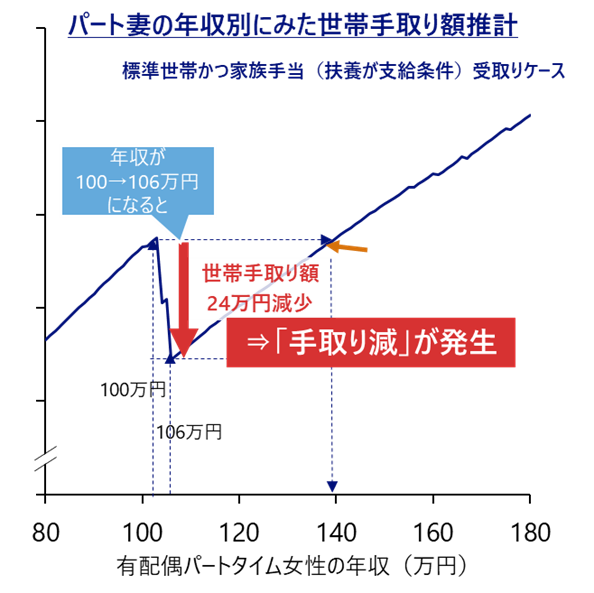

NRIの試算では、「年収の壁」を超えると発生する「手取り減」は世帯全体の手取りで最大24万円減にも相当すると推計されることから、年収の壁の影響は決して無視できない(図4)。

図4 年収の壁のイメージ図

(出所)NRI

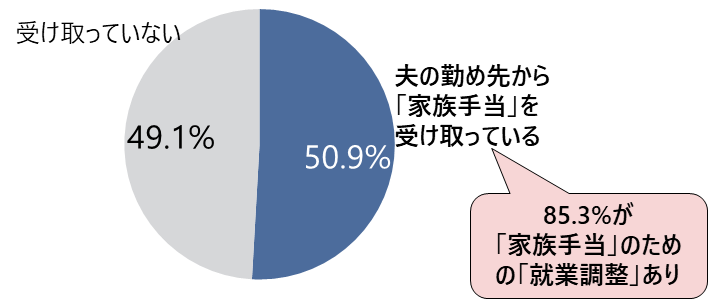

実はこれらの調査の中で、「年収の壁」を考える際の重要なキーワードとして「扶養」と言う言葉に注目すべきことが分かってきた。就業調整を行っている有配偶パート女性の50.9%は夫の会社から家族手当を受け取っており(図5)、そのうちの更に85.3%が「家族手当のために就業調整を行っている」と回答している。

図5 就業調整を行っている有配偶パート女性の家族手当の受取り状況

(出所)NRI「有配偶パート女性における就労の実態と意向に関する調査」(2022年9月)

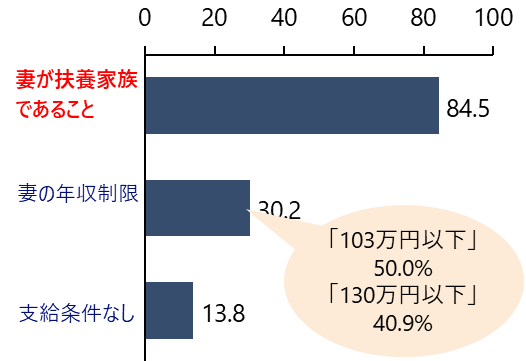

この「家族手当」について、「妻が扶養家族であること」を支給条件としている企業が84.5%にも上っている(図6)。

図6 企業における配偶者対象の「家族手当」の支給条件(複数回答)

(出所)NRI「企業が支給する「家族手当」に関するアンケート調査(2023)」

厚生労働省「令和2年就労条件総合調査」によると、家族手当の平均支給額は1万7,600円、年額にして約21万円であることから上述の「年収の壁」を超えると発生する「手取り減」最大24万円の中の半分は「家族手当」の影響と推計される。この事からも、「扶養の範囲内で働けるかどうか」が「年収の壁」として強く意識されていると言える。

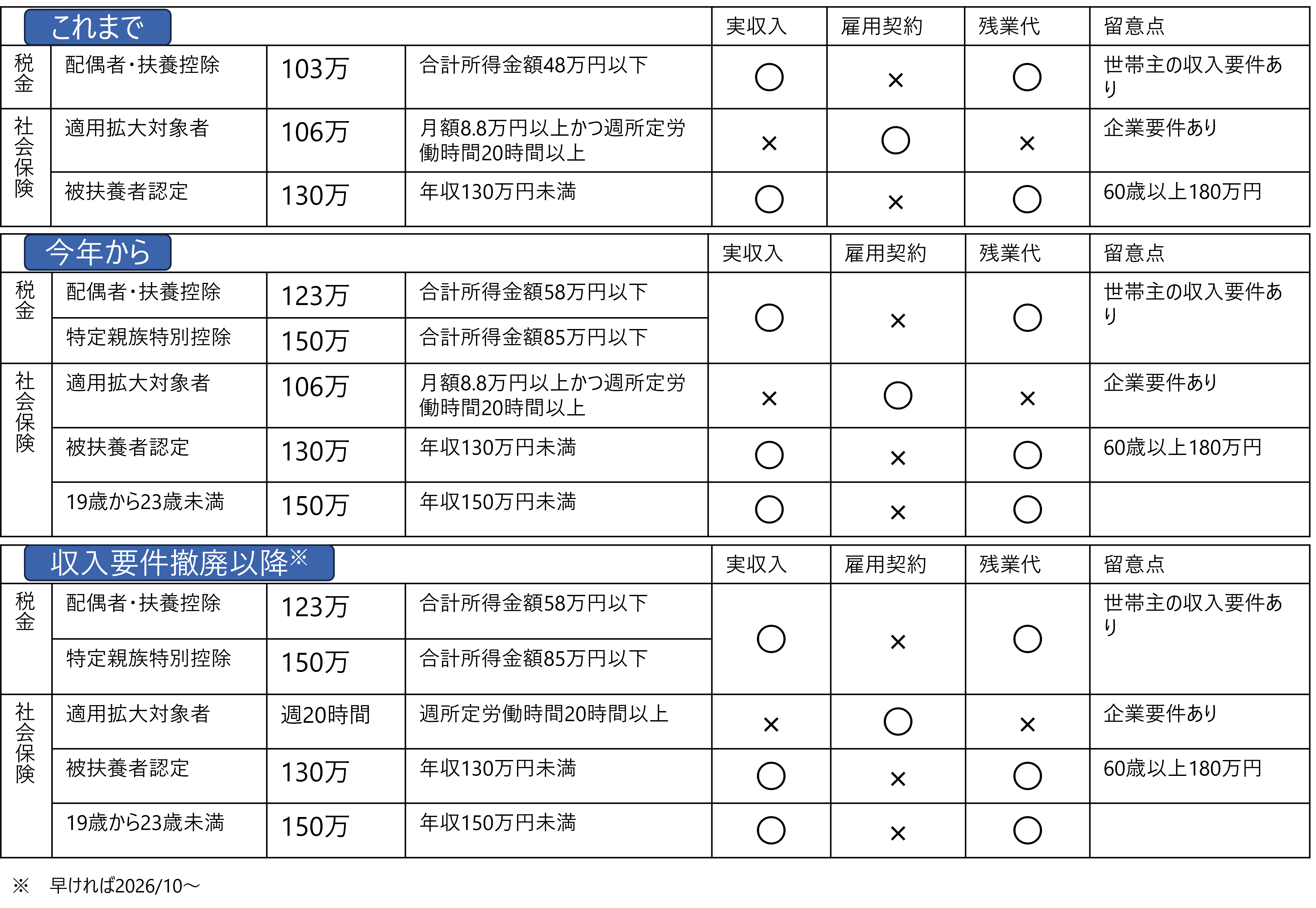

扶養の範囲には、①所得税制上の扶養の範囲と②社会保険制度上の扶養の範囲がある。いずれも、収入などの基準を超えると扶養から外れる仕組みとなっている。

①の所得税制上の扶養の範囲は配偶者控除の収入上限内での就労か否かが基準となる。2024年まで配偶者控除の収入上限は103万円であった。これがいわゆる「103万円の壁」に当たる。

一方、②の社会保険制度上の扶養の範囲は、夫の社会保険(健康保険、厚生年金保険)の被扶養者要件を満たすか否かが基準となる。有配偶パート女性が社会保険適用拡大の対象となる企業(2024年10月より従業員数51人以上)に勤務している場合、雇用契約上の週労働時間が20時間以上かつ月収8.8万円(年106万円)以上の場合、勤務先の社会保険に加入し夫の社会保険の被扶養者から外れる。これがいわゆる「106万円の壁」に当たる。社会保険適用拡大の対象とならない企業に勤務している場合は、年収が130万円を超えると夫の社会保険の被扶養要件を外れ、自らで社会保険(国民健康保険、国民年金)に加入する必要がある。これがいわゆる「130万円の壁」に当たる。

つまり、「103万円の壁」「106万円の壁」「130万円の壁」は、所得税または社会保険いずれかの「扶養の範囲内」に入るかどうかを基準にしていると言える。

なお、所得税の「103万円の壁」と社会保険の「130万円の壁」は、残業代・諸手当含む実収入ベースである点に注意が必要であり、雇用契約上は壁の範囲内であっても残業代等で超えた場合には、扶養の範囲を外れる点に注意が必要である(社会保険の「106万円の壁」は雇用契約の内容(所定労働時間、基本給および諸手当等)で扶養の範囲内か判断し、残業代等は勘案しない)。

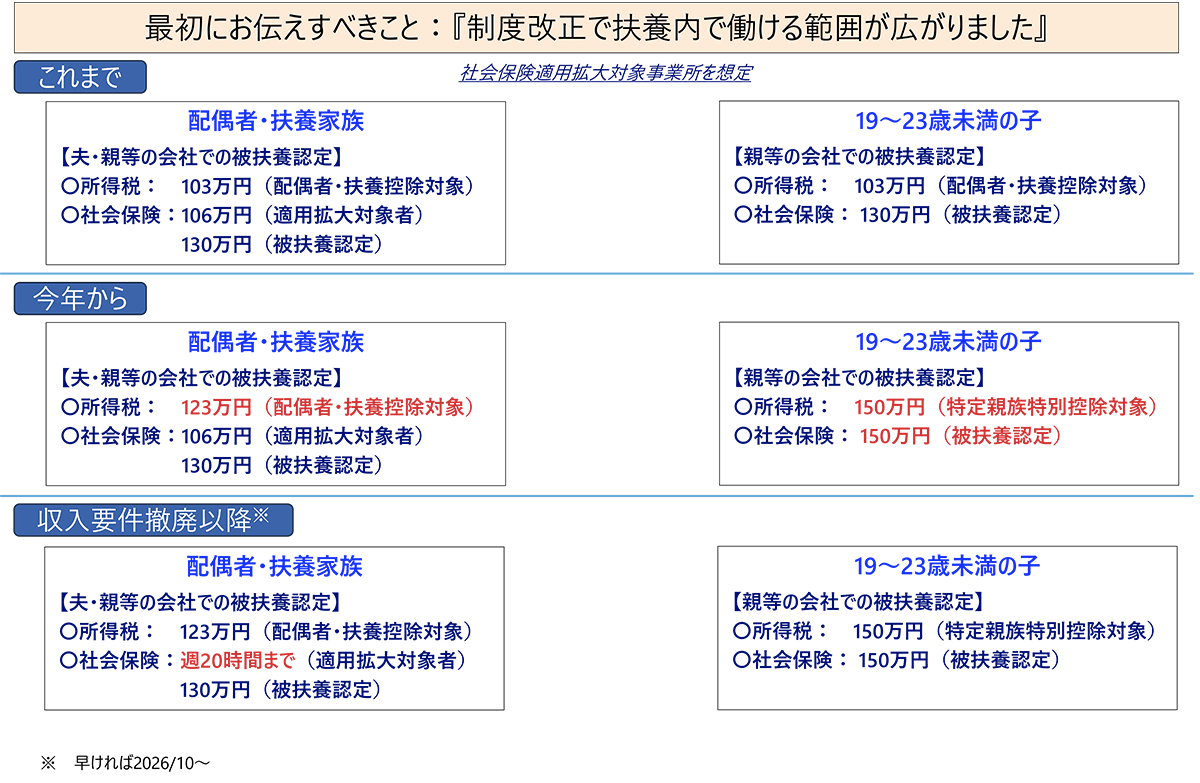

2025年の制度改正で「扶養の壁」はどう動いたか

2025年の税制改正で、所得税制上の配偶者控除の収入上限が103万円から123万円に変更となった。これにより、年間収入が123万円までであれば、所得税法上の「扶養の範囲内での就労」が可能となる。なお、所得税の課税最低限が103万円から160万円に引上げられたが、配偶者控除の収入上限は123万円であり、就業調整を行っている有配偶パート女性は123万円を意識した就労となると考えられる。

一方、2025年の年金制度改正で、社会保険適用拡大の対象となる企業における収入要件は撤廃(3年以内に政令で規定とされているが、2026年10月予定と報道)されることとなり、時間要件のみとなる。これにより、月8.8万円(年106万円)の収入要件はなくなり週20時間以上の時間要件のみとなる(106万円の壁の撤廃)。

以上の事から、「扶養の壁」は

- 所得税法上の「扶養の壁」

103万円→123万円へ - 社会保険上の「扶養の壁」(2025年)

雇用契約上106万円かつ週労働時間20時間(適用拡大対象事業所)

130万円(それ以外) - 社会保険上の「扶養の壁」(2026年以降予定)

雇用契約上週労働時間20時間(適用拡大対象事業所)

130万円(それ以外)

となる (雇用契約が130万円を超えた場合には扶養の範囲を外れる点に注意)(図7)。

図7 扶養内で働く際の年収基準

(出所)NRI

就業調整している有配偶パート女性は2025年に「あと20万円」働ける

今回の制度改正は、就業調整している有配偶パート女性にどのような影響を与えるか、今年2025年に起こりうる影響を考えてみよう。

まず、所得税法上の扶養の範囲が103万円から123万円まで広がった。これにより、年収123万円までであれば扶養の範囲内で働くことが可能になる。

次に、社会保険上の扶養の範囲を考えてみる。2025年時点で扶養の範囲内で就業調整を行っている有配偶パート女性は、雇用契約の内容(基本給等)が扶養の範囲となるように調整した契約となっていると考えられる。この場合、仮に2025年後半の繁忙期などに残業を行ったとしても、社会保険上の扶養の範囲内での就労となる。

つまり、就業調整を行っている有配偶パート女性は雇用契約上基本給等が扶養の範囲内(106万円ないし130万円)であれば、残業代含めて123万円まで働くことが可能となる。現状は所得税法上の扶養を考慮して103万円以下で就業調整していると考えられるが、2025年は残業代含めて「あと20万円」つまり123万円まで働くことが可能となる。これは、2026年以降も同様である。

以上から、今後は雇用契約の内容が扶養の範囲内であり、かつ残業代を合わせた年収が123万円までであれば、「扶養の範囲内での就労」が可能となる(図8)。

図8 扶養の範囲(社会保険適用拡大対象事業所の場合)

(出所)NRI

学生と同じ水準まで配偶者控除の収入上限を150万円に引き上げるべき

このように、今回の制度改正により、有配偶パート女性の年収の壁は20万円動くことになる。この場合、就業調整を行っている人の収入は最大20万円増えることとなり、物価高の中での世帯の実質収入減の状況の中では、経済社会に好ましい影響を与えると期待できる。

その上で、政府に提案したいのは「配偶者控除の収入上限の150万円への引き上げ」である。

今回税制改正では、19歳から23歳未満の子に対して新たに特定親族特別控除を創設しその収入上限を150万円とした。これは、扶養控除の勤労学生の就業調整を懸念して新たに設立された制度である。

この特定親族特別控除と平仄を合わせて、配偶者控除の収入上限も150万円に合わせてはどうだろうか。また、その際に「130万円の壁」の判断に際して「106万円の壁」同様に雇用契約ベースの判断を導入してはどうか。150万円まで扶養の範囲を広げることが出来れば、現状100万円前後で就業調整を行っている有配偶パート女性は、最大5割の収入増を目指すことが出来る。すぐには5割の所得増は難しいとしても、時給上昇・就労時間増などで実現できれば、世帯収入の平均が500万円前後である現状では、世帯収入の1割増に繋がり、家計・社会共に大きなインパクトとなるのではないか。

また、150万円であれば課税最低限以下であると共に、就業調整で扶養の範囲内であることを考慮すれば、税収上の影響も少ないと考えられることから、導入に際しての問題も少ない。むしろ、低コストで世帯所得増に繋がる政策ではないだろうか。

この場合、社会保険上の扶養を踏まえて雇用契約の内容を130万円以内とし、残業代などで150万円まで就労するという形になると考えられる。

中期的には政府の支援策を活用して社会保険加入を促してはどうか

さて、仮に150万円まで所得税法上の扶養の範囲を広げ、かつ「130万円の壁」の判断に際して雇用契約ベースの判断を導入したとしても、雇用契約の内容で見た130万円の壁への対応が問題となる。

例えば、今後時給が1600円まで上昇した場合、週労働時間が例えば16時間であっても、年収が130万円を超えてしまい、適用拡大対象事業者であるか否かに関わらず、就労者は自らで社会保険(国民健康保険、国民年金)に加入する必要がある。このため、今後も雇用契約で見た130万円の壁が依然として残ることとなる。

これに関しては、政府と事業者が連携して、就業者の社会保険加入促進を強力に推進してはどうだろうか。今回の制度改正と併せて、社会保険加入を促進する「年収の壁・支援強化パッケージ」も強化され、新たに社会保険に加入する就業者に関して、手当などで支援した場合、最大75万円もの助成金が支給されることになった。

この助成金を活用すれば、年収の壁を超えると発生する手取り減を、相当程度相殺することが可能となり、社会保険への加入の背中を押すことが可能となる。一度壁を越えてしまえば、その後は時給増や労働時間増による収入増のメリットを享受できると共に、将来の年金受取額増にもつながる。

その際、社会保険適用拡大対象外の事業者もこれを機に社会保険への加入を行ってはどうだろうか。適用拡大対象事業所の就業者は事業所の提供する社会保険(健康保険、厚生年金保険)に加入が可能であるが、適用拡大対象でない事業所では就業者が自ら国民健康保険、国民年金への加入となる。幸いなことに「年収の壁・支援強化パッケージ」は、このような適用拡大対象でない事業所の活用も想定している。就業者の社会保険加入を促し、結果として人材と労働時間確保を確実に行うためにも、検討してはどうだろうか。

年収の壁が動いた場合の経済効果試算

最後に、年収の壁が動いた場合の経済への影響を見てみよう。

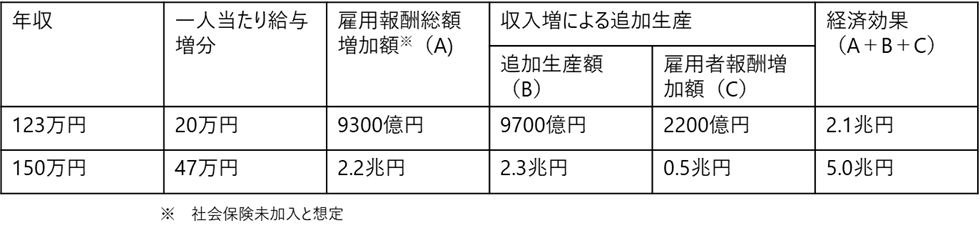

NRIの推計では、就業調整を行っている有配偶パート女性は466万人いると推計される。その大半が年収103万円未満での就労であると考えられる。そこで、これらの方々が仮に年収123万円ないしは150万円まで追加就労した場合、下記の表のような経済効果が期待できると試算される(図9)。

図9 追加就労に伴う経済効果試算

(出所)厚生労働省「平成27年版 労働経済の分析」などを用いてNRIが試算

この図から分かるように、年収の壁が動いたことにより追加就労が増えた場合の経済効果は大きく、特に年収150万円まで追加就労した場合の経済効果は5.0兆円とGDPの0.8%にも上る効果が期待できる。既に述べたように仮に配偶者控除の収入上限を150万円まで引上げても税収などへの影響は少ない事から見ても、「非常にお得な」経済政策となるのではないだろうか。

プロフィール

-

梅屋 真一郎のポートレート 梅屋 真一郎

未来創発センター フェロー

社会基盤研究室長

東京大学卒業、野村総合研究所入社、システムサイエンス部配属の後、NRIアメリカ(ニューヨーク)、野村ローゼンバーグ(サンフランシスコ)出向。帰国後、金融関連本部にて活動。経営企画部を経て、未来創発センターに所属、2023年4月より現職。

専門は、各種制度分析。主な著書に「これだけは知っておきたい マイナンバーの実務 」(日経文庫)、「雇用ビッグデータが地方を変える-47都道府県の傾向と対策」(中央公論新社)等。

※組織名、職名は現在と異なる場合があります。