多くの企業においてデジタルトランスフォーメーション(DX)が進められて久しいが、昨今ではAIトランスフォーメーション(AX)が注目されつつある。生成AIをはじめとしたAI活用は企業の経済活動において不可欠な要素となっており生産性向上や競争力強化に向けたAI導入が各社で進む。一方でその活用レベルは所属する部門や企業の業種によって大きな差が生じているのが現状である。

本稿では、NRIが実施したAI活用に関するアンケート調査(「AI利用に関する国際比較調査」2025年)の結果を基に、国内の就業者2,344名の回答から企業内におけるAI活用の実態やAI導入にあたって企業が抱える課題、さらに今後のAIへの投資意向などについて分析した結果を紹介する。

日本企業の4割が生成AIを導入。主戦場は「定型業務」から「非定型業務」へ

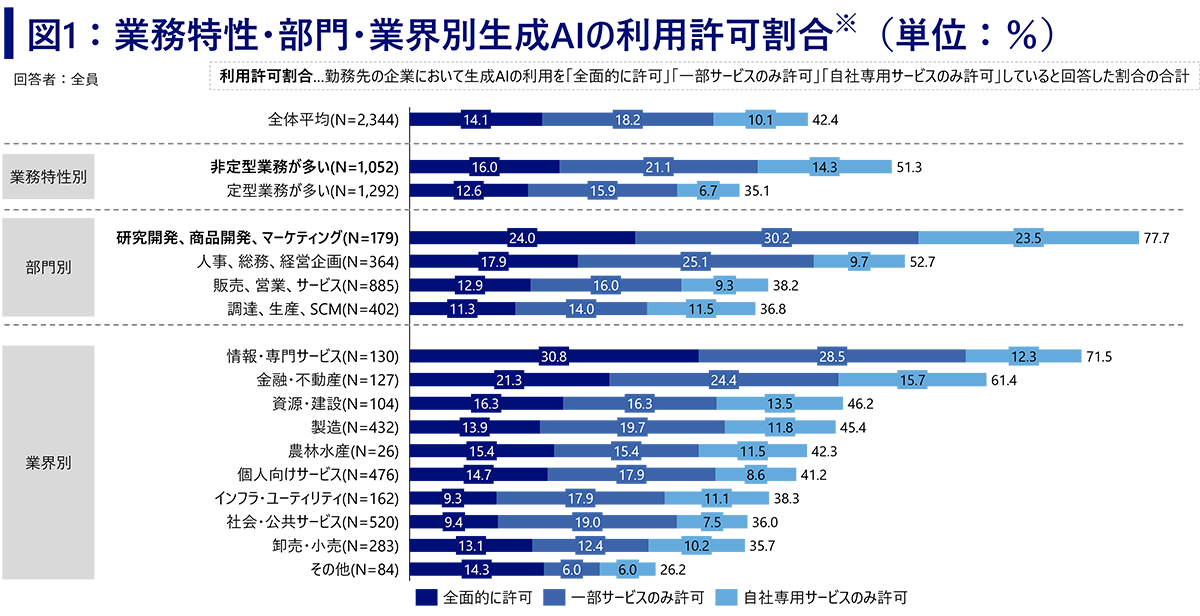

まず足元での生成AIの活用状況を見てみよう。本調査では勤務先の企業において生成AIの利用を「全面的に許可」「一部サービスのみ許可」「自社専用サービスのみ許可」していると回答した割合は全体で42.4%(図1)であった。半数には満たないものの、多くの企業が活用を試行、あるいは本格導入している実態がうかがえる。

さらに業務特性別に生成AIの活用状況を分析すると業務内容が「非定型業務(企画創造など)中心」の部門におけるAI利用許可割合は51.4%に達し、「定型業務(反復作業など)中心」の部門の35.2%を大きく上回る。また部門別にみると「研究開発、商品開発、マーケティング」部門のAI利用許可割合が77.7%と特に高く、AI活用の先行部門になっているようだ。生成AIの特徴の一つである、「短時間で多くのアイデアやイメージを出力できる」という点が業務内容と適合したことが要因として考えられる。例えば、電通デジタル1のマーケティング部門では、生成AIでバナー広告を自動生成するシステムを開発した。人手で約1時間かかる作業を、生成AIの利用によって720倍以上の速度で量産可能にした。また従来は戦略プランナーが数時間かけて行っていたターゲット分析とコンセプト提案も、生成AIにより数分で複数パターン生成できるようになり、広告制作の効率を飛躍的に高めている。

出所)NRI「AI利用に関する国際比較調査」2025年

また業界別のAIの利用許可状況にも差が見られた。特にAI利用許可割合が高かった業界は「情報・専門サービス」と「金融・不動産」でそれぞれ71.5%と61.4%(図1)という割合であった。フィジカルのビジネスプロセスを伴う製造業や小売業といった他業界に対して、「情報・専門サービス」ではコード生成、「金融・不動産」では需給マッチングなどバーチャル上でも完結可能なビジネスプロセスがあることから生成AIの活用を進めやすいことがうかがえる。裏を返せば、こういった業界では、AI導入の遅延が競争優位性の低下に直結する懸念もあり許可割合が高くなっていると考えられる。

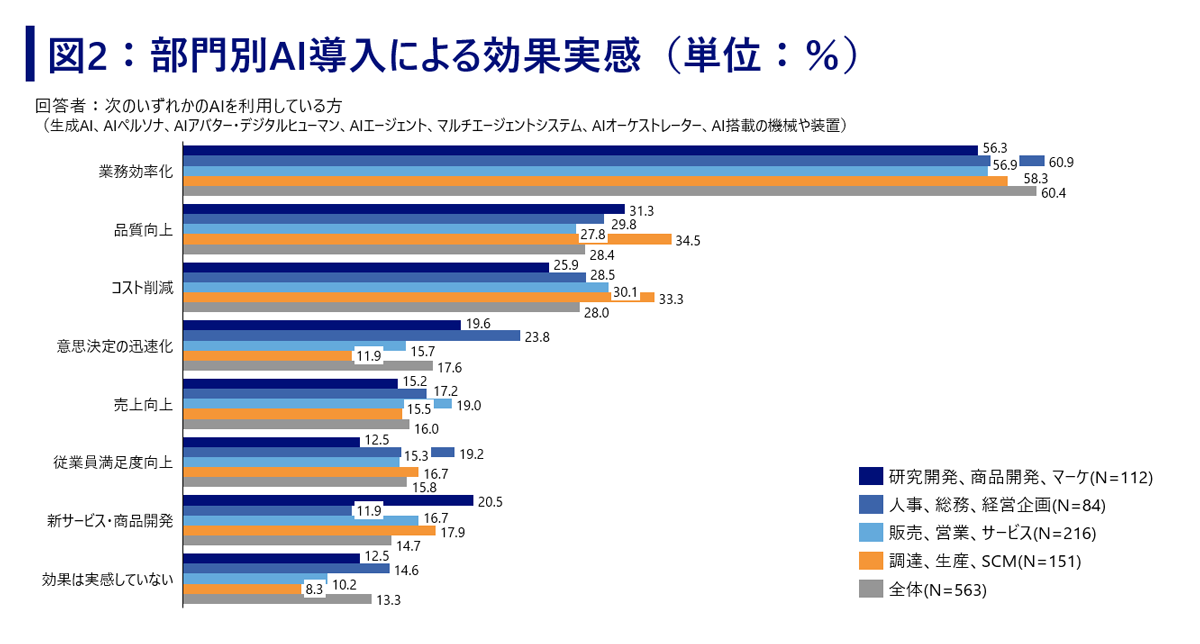

次にAI導入による効果について見てみよう。まず全体でみると「業務効率化」がAI導入による効果として最も多く(60.4%)実感されている(図2)。部門別に詳細を見ると「人事、総務、経営企画」部門では、「業務効率化」・「意思決定の迅速化」・「従業員満足度向上」が他部門と比較して特に高くなっている。背景として、外部環境分析等でAIの活用が進んだ結果として「意思決定が迅速化」されたことや、各部門で業務効率化が進んだ結果として人事部門が観測している「従業員満足度が高まった」といったことが考えられる。

また「調達、生産、SCM」部門では「品質向上」や「コスト削減」が高くなっており、例えばAI画像診断で品質検査工程のプロセスを省人化しつつアウトプットの品質も改善するといった事例も顕在化しており、回答結果に表れていると考えられる。

出所)NRI「AI利用に関する国際比較調査」2025年

「探索」か「連携」か。業務の本質が、生成AIの次なるAIを決める

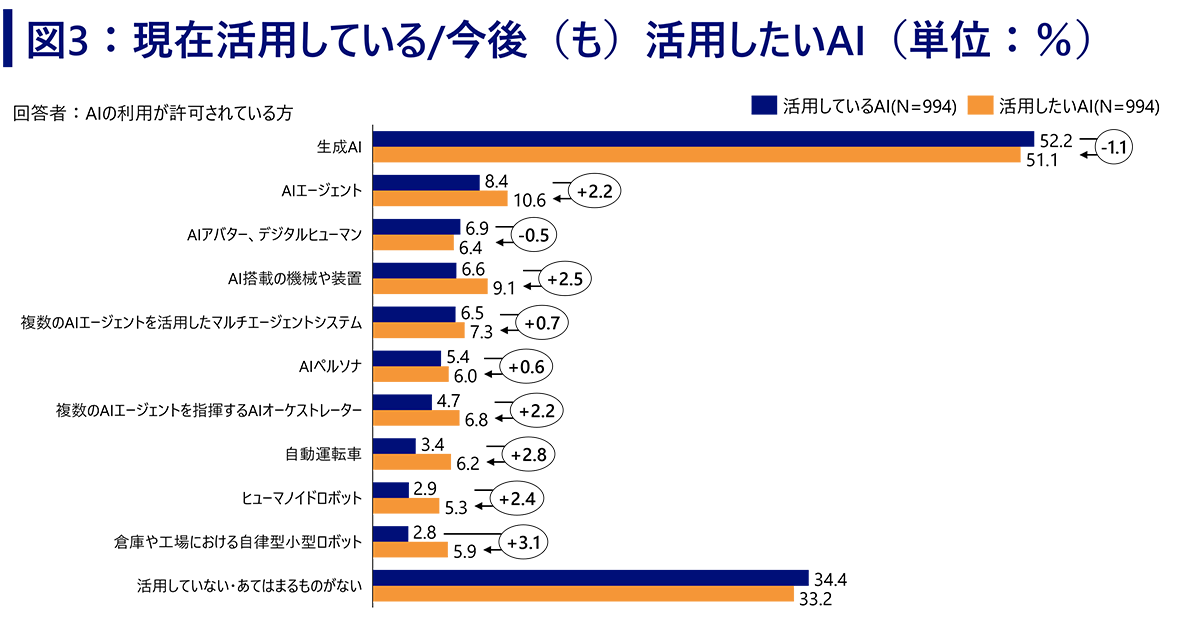

企業で実際に活用されているAIの種類を尋ねたところ、AI利用企業の52.2%が「生成AI」を挙げている (図3)。

さらに「生成AI」の次なる一手として「今後(も)活用したいAI」の回答結果に目を向けると生成AIに続き「AIエージェント」(10.6%)、さらには「AI搭載の機械や装置」(9.1%)が位置している。このことはAI活用のフェーズが、人間の作業支援から業務プロセスの自律化へと移行しつつあることを示唆している。なお「AIエージェント」について関連する「複数のAIエージェントを活用したマルチエージェントシステム」(7.3%)、「複数のAIエージェントを指揮するAIオーケストレーター」(6.8%)といった技術群についてもAIエージェントより割合が小さいながらも一定の利用意向が見られた。

出所)NRI「AI利用に関する国際比較調査」2025年

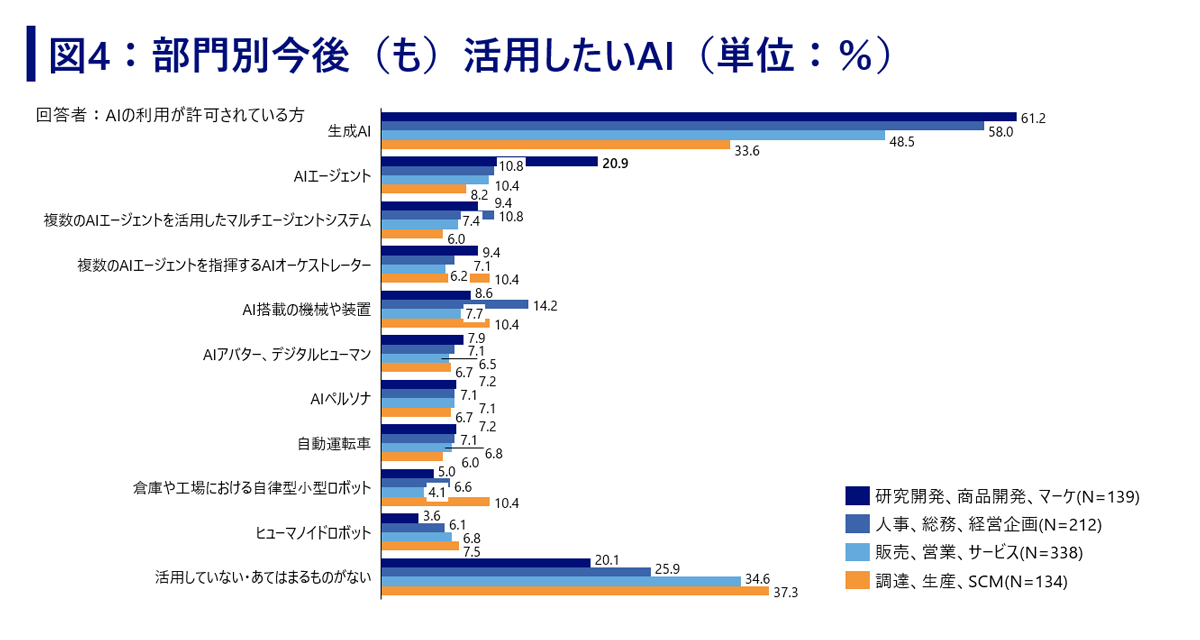

AIエージェントへの期待は部門による違いが大きい点も興味深い。顕著なのが「研究開発、商品開発、マーケティング」部門で、「AIエージェント」そのものへの関心が20.9%(図4)と他の部門に比べて約2倍となっている。これらの部門における業務は調査・分析業務といった個人完結型の業務が多く、また探索的・非構造的プロセスを中心としており、AIエージェントが有する自律的な情報収集・統合・試行錯誤能力が、仮説検証サイクルの高速化やアイデア創出支援に直接貢献することが背景にあると考えられる。

目標が流動的で最適解が不明確な環境においては、AIが自律的に探索し多様な選択肢を提示する価値が高い。例えばトヨタ自動車の研究開発部門では、AIエージェントシステム「O-Beya(大部屋)」を導入2し、エンジニアの知見を24時間365日活用できる環境を構築している。問いに対して、振動や燃費など9つの専門家AIエージェントが自律的に回答し、それらを統合した内容を出力する。従来は膨大な時間を要した情報探索が格段に容易になり、ベテランの知見継承と開発の高速化を両立する好例となっている。

一方で、サプライヤー、工場、倉庫、物流など複数の関係者が連動する複数連携型の業務が多い「調達・生産・SCM」部門では、単体の「AIエージェント」(8.2%)よりも、それらを統合管理する「AIオーケストレーター」(10.4%)への活用意向が高い。これらの部門ではコスト最小化や納期遵守といった目的に向けて複数の部門間・システム間での調整を行う必要がある。具体的には需要予測・在庫管理・発注・生産計画・物流など勘案する要素が多岐に亘ることからAIオーケストレーターの「異なるAI/システムを統合し全体最適を実現する能力」により部門横断的なプロセス効率化への期待が高いと考えられる。

出所)NRI「AI利用に関する国際比較調査」2025年

これらの結果から、自部門における業務の本質的要求と各AIの得意領域の適合度合いがそれぞれのAIに関する利用意向に影響を与えることがうかがえる。

AI導入における課題は「コスト」から「セキュリティ」へと変化

本調査ではAI導入における課題について確認しているが、AI活用の段階により課題感にも差が出ることが明らかになった。以降ではAI活用を2段階(①導入検討・初期段階、②活用・展開段階)に分けて考察する。

出所)NRI「AI利用に関する国際比較調査」2025年

【①導入検討・初期段階】「導入コスト」「ROIの不明確さ」が主な課題

AI利用許可率が比較的低い「卸売・小売」業や「製造」業の一部では、「導入コストが高い」「ROIが不明確」といった、実用段階というより投資判断段階で生じる課題が挙がっている(図5)。投資対効果を明確に示すことが難しい現状では、既存の業務プロセス改善やシステムへの投資を優先する傾向が強く、結果としてAI活用が進みにくいことがうかがえる。

【②活用・展開段階】「セキュリティ」「データの質・量」が主な課題

前述したように「情報・専門サービス」業や「金融・不動産」業でAI利用許可率が比較的高い。これらの業種の課題を見ると「セキュリティへの不安」や「法的・コンプライアンス上の懸念」といった項目が上位3位以内に入っている。AIを実際の業務に適用し、社内外のデータと連携させる過程で生じる実践的な課題が挙がっていると言える。例として、三菱UFJフィナンシャル・グループは「MUFG版ChatGPT」を独自開発し、情報漏えいリスクを排除したセキュリティ環境を構築した3。安全性を担保することで結果として110を超えるユースケースが自発的に創出された。

このように、AIの活用段階に応じて、企業が直面する課題は「コストやROI」から「セキュリティやデータの質・量」へと質的に変化する傾向が見られる。AI導入初期段階の企業に対しては具体的な成功事例やROI試算の提示が社内的な合意形成に重要であり、活用がある程度進んだ業界・企業ではセキュリティ対策やデータ整備に関する専門的なガイダンスが不可欠となる。

活用・展開段階の金融業界における例を挙げるとFISC(金融情報システムセンター)が業界横断的な安全対策ガイダンスの策定4を進めている。情報サービス業では、LINEヤフーが全従業員約1.1万人を対象に生成AI活用を義務化する際に社内ガイドラインとAI倫理教育を整備(2025年7月)5するなど、各社独自のセキュリティルール整備も並行して進んでいる。

“成功体験”が呼び水となり活用実績のある業界・部門ほど、さらなる投資へ

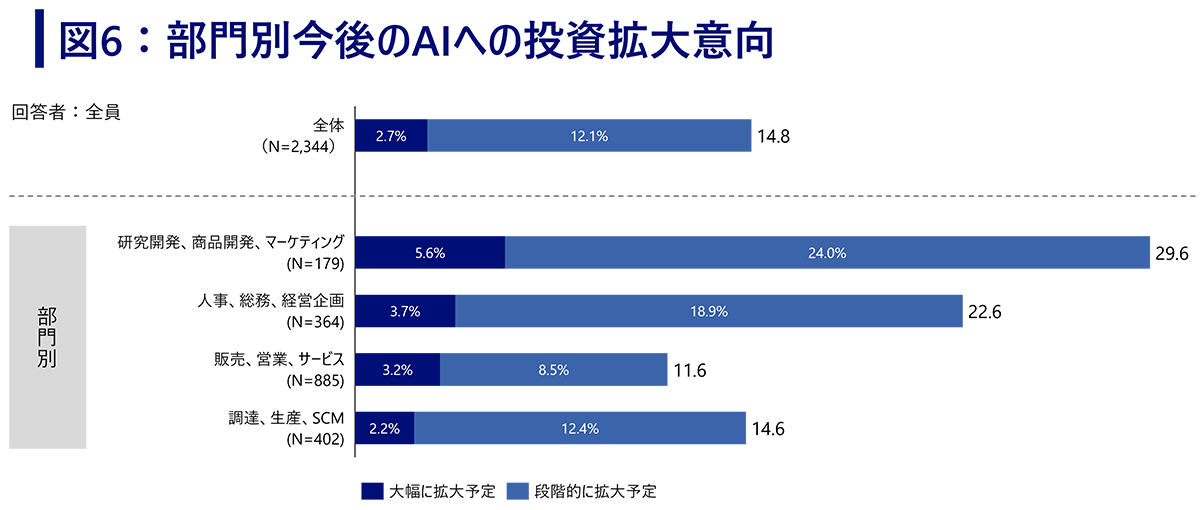

企業のAI活用レベルを左右する重要な要素が今後の投資意向である。「今後3年間でAIへの投資を拡大するか」という設問に対し、「段階的に拡大」「大幅に拡大」を合わせた“拡大意向”は部門・業界によって差が見られた。

部門別で投資拡大意向が最も高かったのは「研究開発、商品開発、マーケティング」部門(29.6%)(図6)であり、「人事、総務、経営企画」部門(22.6%)がそれに続いた。一方で、「販売、営業、サービス」(11.6%)や「調達、生産、SCM」(14.6%)といったオペレーションを担う現場部門では、投資意向が相対的に低い水準に留まった。これらの部門では、AI活用の具体的な成功事例や投資対効果の指標がまだ十分に確立されておらず、投資判断に対して慎重な姿勢であることが推察される。

出所)NRI「AI利用に関する国際比較調査」2025年

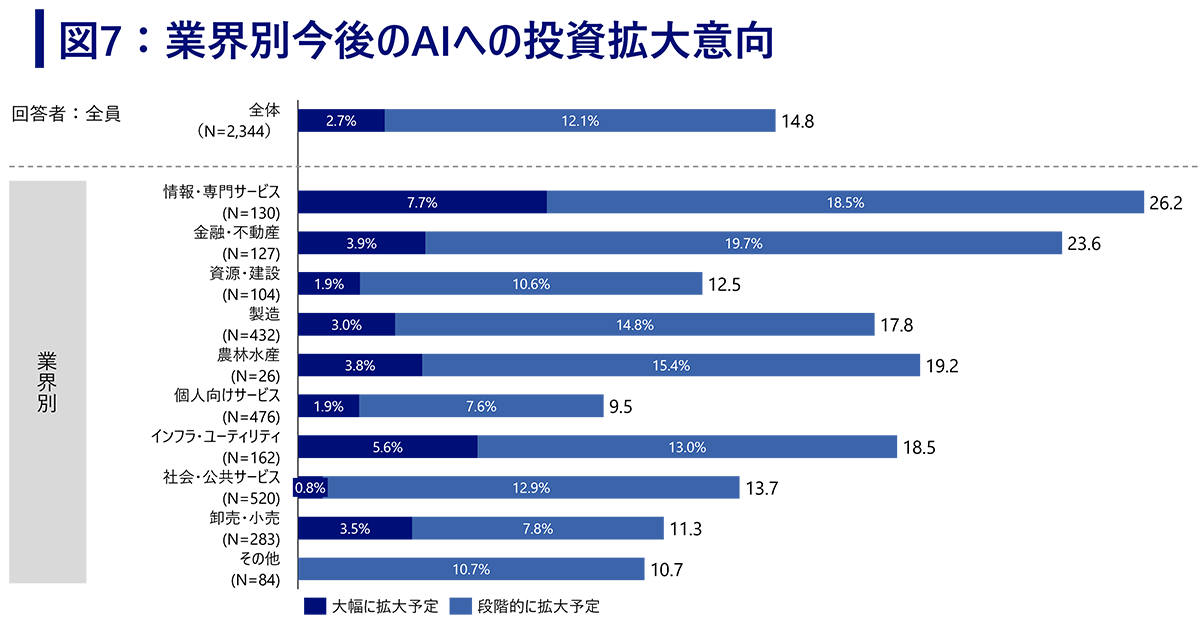

業界別で投資拡大意向が最も高かったのは「情報・専門サービス」(26.2%)(図7)であり、「金融・不動産」(23.6%)がそれに続いた。これらの業界は、前述の通りAI利用許可率においても上位に位置しており、すでに一定の活用実績を積み重ねている。また、「金融・不動産」業界では、前述のMUFGの事例に見られるように、セキュリティ環境を整備した上でのユースケース創出が進んでおり、投資対効果への確信が高まっている状況がうかがえる。

一方、投資拡大意向が相対的に低い業界として「卸売・小売」(11.3%)、「資源・建設」(12.5%)が挙げられる。これらの業界では、物理的な制約や既存システムとの統合の複雑さから、生成AI単体での効果創出が難しいことに加え、設備投資や在庫管理など他の投資ニーズとの優先順位付けにおいて、AI投資が後回しになりやすいと考えられる。

出所)NRI「AI利用に関する国際比較調査」2025年

注目すべきは、すでにAI活用が進み、効果を実感している部門・業界ほど今後の投資意欲も高いという相関関係である。これはAI導入による効果を実感した企業や部門が、投資する価値を認識し、さらにAI活用範囲の拡大を目指すといったサイクルに入ることを示唆している。逆に言えば、AI活用に慎重な部門や企業の多くは、その効果を実感する機会が乏しく、投資に踏み切れない状況にあると考えられる。

この結果は、社内のAI活用を推進する上で重要な示唆を与えている。すなわち、「まず使ってみて効果実感をする」というプロセスが、AI投資の好循環を生み出すカギとなる。ただし闇雲に導入すれば良いわけではなく、企画創造業務中心の部門では生成AI、複数機能を横断する業務ではAIオーケストレーター、というように業務特性に応じたソリューションを見出していくことが重要となる。その上で小規模な試験導入やパイロットプロジェクトを通じて具体的な成果を体験することで、経営層や現場の理解が深まり、本格的な投資判断への心理的ハードルが下がり、組織内でのAI活用への理解と支持が広がると期待できる。

AI活用の推進には、各部門・業界の業務特性を見極めた上で最適なAIソリューションを選択し、小さな成功体験を積み重ねながら、その効果を組織全体で共有していく段階的アプローチが有効であると言える。

- 1MarkeZine『電通と電通デジタル、生成AIでターゲット探索からコピー生成まで自動化 独自データ活用で数分で複数案』(2025年8月29日)

- 2Microsoft『Toyota is deploying AI agents to harness the collective wisdom of engineers and innovate faster』(2024年11月19日)

- 3三菱UFJフィナンシャル・グループ『MUFG版「ChatGPT」の開発秘話 DX化を加速させる新たなオープンイノベーション』(2023年9月4日)

- 4FISC(金融情報システムセンター)『金融機関によるAIの業務への利活用に関する安全対策の観点からの考察』(2024年9月24日)

- 5LINEヤフー『責任あるAIへの取り組み』

プロフィール

-

竹村 朋希のポートレート 竹村 朋希

ヘルスケア・サービス産業コンサルティング部

※組織名、職名は現在と異なる場合があります。