英国では近年、職域のDC年金が加入者に提供する価値(VFM:Value for Money)を改善するため、VFMを評価して結果を開示するよう求める規制が整備されてきた(注1)。英国の職域DC年金には、トラスティが運営する信託型の職域年金(注2)と、保険会社等の年金プロバイダーが提供する契約型の個人年金があり、それぞれに規制が設けられている(図表1)。

信託型の職域年金については年金規制局(TPR)が規制を管轄。年金の加入者の負担する手数料・コストが価値に見合っているかをトラスティが評価し、年次文書でその評価について説明することを求めている。加えて、規模が小さく非効率な年金プラン(スキーム)の統合を促すため、総資産が1億ポンド未満のスキームには詳細なVFM評価を追加的に求める。

一方、契約型の個人年金については、金融行為規制機構(FCA)が規制を管轄。年金プロバイダーの設置する独立ガバナンス委員会(IGC)(注3)がVFMを評価し、年次報告で説明することを義務づけている。IGCは手数料・コスト、投資パフォーマンス、サービスの質の3つの要因について評価し、他のスキームと比較することが求められる。

現在、こうした規制の延長線上に検討されているのが、他のスキームと比較してVFMを評価できるように共通の指標の情報開示を求める制度(以下、「VFMフレームワーク」と呼ぶ)の導入である。加入者が投資先を選択しなかった場合に自動的に選択される「デフォルト選択肢」(注4)に対象を絞って議論が進められている(将来的には、デフォルト以外の選択肢などに拡大していくことも視野にある)。

労働年金省、TPR、FCAは2023年に、信託型と契約型で共通の基準を設けるため、共同でコンサルテーションペーパーを公表した(その後、関係者の意見を踏まえた回答文書も公表)。そして昨年8月にはそこでの議論を踏まえて、FCAが契約型の個人年金に対して具体的な規制とガイダンスを提案するコンサルテーションペーパー(注5)を公表した。信託型の職域年金に対しても、同等の内容の規制を法制化することが予定されている。

DC年金の価値の見える化を図るためにどのような共通の指標の公表を求めようとしているか、公表された指標の数字をどのようにVFMの評価の判断に結び付けようとしているかの議論は、わが国にとっても興味深い。以下では、FCAの提案からVFMフレームワークの概要を示し、3つの特色を指摘したい。

図表1 英国の職域DC年金でVFMの評価を行う主体

信託型の職域年金については年金規制局(TPR)が規制を管轄。年金の加入者の負担する手数料・コストが価値に見合っているかをトラスティが評価し、年次文書でその評価について説明することを求めている。加えて、規模が小さく非効率な年金プラン(スキーム)の統合を促すため、総資産が1億ポンド未満のスキームには詳細なVFM評価を追加的に求める。

一方、契約型の個人年金については、金融行為規制機構(FCA)が規制を管轄。年金プロバイダーの設置する独立ガバナンス委員会(IGC)(注3)がVFMを評価し、年次報告で説明することを義務づけている。IGCは手数料・コスト、投資パフォーマンス、サービスの質の3つの要因について評価し、他のスキームと比較することが求められる。

現在、こうした規制の延長線上に検討されているのが、他のスキームと比較してVFMを評価できるように共通の指標の情報開示を求める制度(以下、「VFMフレームワーク」と呼ぶ)の導入である。加入者が投資先を選択しなかった場合に自動的に選択される「デフォルト選択肢」(注4)に対象を絞って議論が進められている(将来的には、デフォルト以外の選択肢などに拡大していくことも視野にある)。

労働年金省、TPR、FCAは2023年に、信託型と契約型で共通の基準を設けるため、共同でコンサルテーションペーパーを公表した(その後、関係者の意見を踏まえた回答文書も公表)。そして昨年8月にはそこでの議論を踏まえて、FCAが契約型の個人年金に対して具体的な規制とガイダンスを提案するコンサルテーションペーパー(注5)を公表した。信託型の職域年金に対しても、同等の内容の規制を法制化することが予定されている。

DC年金の価値の見える化を図るためにどのような共通の指標の公表を求めようとしているか、公表された指標の数字をどのようにVFMの評価の判断に結び付けようとしているかの議論は、わが国にとっても興味深い。以下では、FCAの提案からVFMフレームワークの概要を示し、3つの特色を指摘したい。

FCAの提案内容

FCAの提案で示されたVFMフレームワークは、以下の(1)~(4)の4つの要素からなる。

(1)年金プロバイダーがVFMの指標を計測、公表

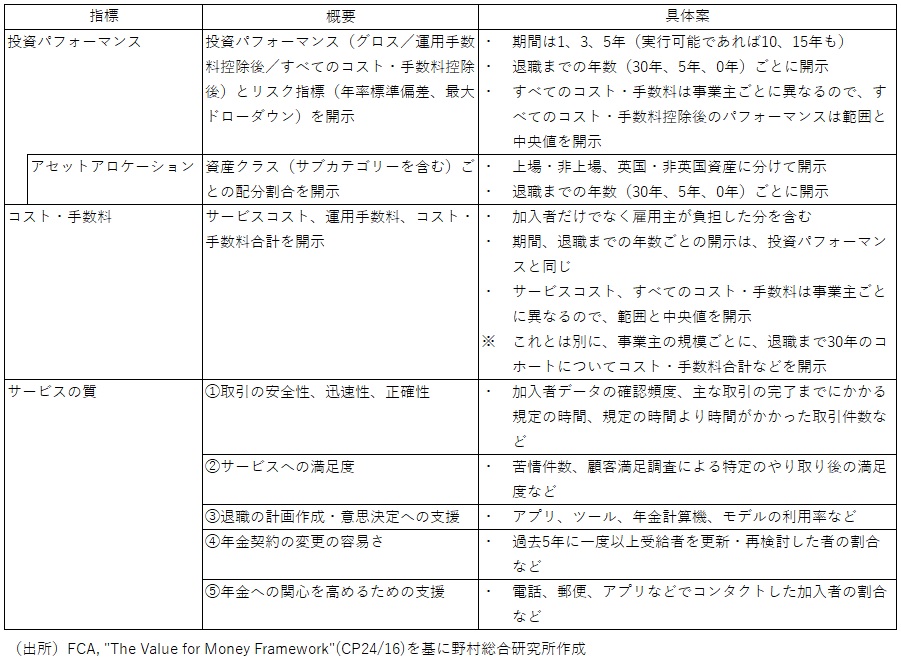

職域の個人年金の年金プロバイダーは、デフォルト選択肢について、VFMを構成する3つの要素、①投資パフォーマンス(アセットアロケーションを含む)、②コスト・手数料、③サービスの質、の指標を計測し、年に1回公表する。提案されている具体的な指標は図表2の通り。デフォルト選択肢には加入者の年齢などに応じて資産配分が自動的に調整されるターゲット・デート型のファンドも多いので、投資パフォーマンスとコストについては、退職までの年数(30年、5年、0年)ごとの指標の開示を求めている。

アセットアロケーションの指標については、VFMのレーティングの判定に直接関与しないが、長期的な価値に着目する際に役立つと想定されている。長期的によいアウトカムをもたらす非流動資産や英国資産への投資へのアロケーションがあるかにも光を当てる、としている。

(2)IGCが指標を他社のスキームと比較しVFMを評価

年金プロバイダーの設置するIGCが、自社のデフォルト選択肢を他社のものと比較してVFMを評価する。比較対象としてどのプロバイダーのスキームを選択するかには明確な合理性が求められ、最低でも3社と比較する、契約型だけでなく信託型のスキームとも比較する、など一定の条件が設けられる。

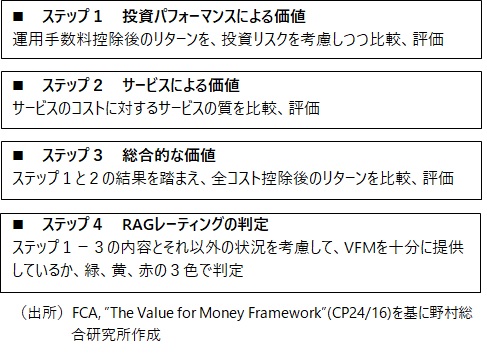

IGCはVFM評価において、図表3のように、4段階の手続きを踏むことが規定されている。最初の3段階では、VFMの指標を用いて、①投資パフォーマンスによる価値、②サービスによる価値、③総合的な価値を検証する。その際、それぞれの段階において、自社のデフォルト選択肢と比較対象が提供する価値の間に「著しい差」がないかを判断する(ただし、「著しい差」の定義や閾値は設けられていない)。第4段階では、それ以外の状況も考慮して、最終的に信号の「赤」「黄」「緑」(RAG:Red, Amber, Green)の3色で結果を示すRAGレーティングの判定を行う。VFMを十分に提供していると判断されれば「緑」、そうでなければ「黄」か「赤」で、合理的な期間内にVFMを十分に提供するように改善可能であれば「黄」、不可能であれば「赤」とされる。

(3)IGCがRAGレーティングを年次報告で開示

IGCは現行の規則ですでにVFMを評価し年次報告で説明する義務を負っているが、これに加えて、RAGレーティング、レーティングの判定に至った経緯の説明、「黄」「赤」と判定された契約についてはその対応策、などの情報の開示が求められる。

(4)VFMを十分に提供していないと判定された年金プロバイダーの対応

年金プロバイダーは、自社のIGCが自社のデフォルト選択肢はVFMを十分に提供していないと評価した場合、一定の措置をとることが求められる。

具体的には、「黄」または「赤」になった場合、①事業主にその旨を伝達する、②FCAにその旨を通知し、対応策を説明した行動計画を提出する、③そのデフォルト選択肢に投資する個人年金を新たな事業主に提供しない、ことが求められる。また4年連続で「黄」にレーティングされた場合には、基本的に「赤」とすることが求められる。「赤」となった場合には、他社への移管なども検討しなければならない。

(1)年金プロバイダーがVFMの指標を計測、公表

職域の個人年金の年金プロバイダーは、デフォルト選択肢について、VFMを構成する3つの要素、①投資パフォーマンス(アセットアロケーションを含む)、②コスト・手数料、③サービスの質、の指標を計測し、年に1回公表する。提案されている具体的な指標は図表2の通り。デフォルト選択肢には加入者の年齢などに応じて資産配分が自動的に調整されるターゲット・デート型のファンドも多いので、投資パフォーマンスとコストについては、退職までの年数(30年、5年、0年)ごとの指標の開示を求めている。

図表2 年金プロバイダーが公表を求められるデフォルト選択肢のVFM評価のための指標

アセットアロケーションの指標については、VFMのレーティングの判定に直接関与しないが、長期的な価値に着目する際に役立つと想定されている。長期的によいアウトカムをもたらす非流動資産や英国資産への投資へのアロケーションがあるかにも光を当てる、としている。

(2)IGCが指標を他社のスキームと比較しVFMを評価

年金プロバイダーの設置するIGCが、自社のデフォルト選択肢を他社のものと比較してVFMを評価する。比較対象としてどのプロバイダーのスキームを選択するかには明確な合理性が求められ、最低でも3社と比較する、契約型だけでなく信託型のスキームとも比較する、など一定の条件が設けられる。

IGCはVFM評価において、図表3のように、4段階の手続きを踏むことが規定されている。最初の3段階では、VFMの指標を用いて、①投資パフォーマンスによる価値、②サービスによる価値、③総合的な価値を検証する。その際、それぞれの段階において、自社のデフォルト選択肢と比較対象が提供する価値の間に「著しい差」がないかを判断する(ただし、「著しい差」の定義や閾値は設けられていない)。第4段階では、それ以外の状況も考慮して、最終的に信号の「赤」「黄」「緑」(RAG:Red, Amber, Green)の3色で結果を示すRAGレーティングの判定を行う。VFMを十分に提供していると判断されれば「緑」、そうでなければ「黄」か「赤」で、合理的な期間内にVFMを十分に提供するように改善可能であれば「黄」、不可能であれば「赤」とされる。

図表3 IGCによるVFM評価プロセス

(3)IGCがRAGレーティングを年次報告で開示

IGCは現行の規則ですでにVFMを評価し年次報告で説明する義務を負っているが、これに加えて、RAGレーティング、レーティングの判定に至った経緯の説明、「黄」「赤」と判定された契約についてはその対応策、などの情報の開示が求められる。

(4)VFMを十分に提供していないと判定された年金プロバイダーの対応

年金プロバイダーは、自社のIGCが自社のデフォルト選択肢はVFMを十分に提供していないと評価した場合、一定の措置をとることが求められる。

具体的には、「黄」または「赤」になった場合、①事業主にその旨を伝達する、②FCAにその旨を通知し、対応策を説明した行動計画を提出する、③そのデフォルト選択肢に投資する個人年金を新たな事業主に提供しない、ことが求められる。また4年連続で「黄」にレーティングされた場合には、基本的に「赤」とすることが求められる。「赤」となった場合には、他社への移管なども検討しなければならない。

VFMフレームワーク提案の3つの特色

FCA提案で示されたこのVFMフレームワークの特色を3点指摘したい。

第一に、VFMの指標や評価の利用者として、価値を享受すべき年金加入者ではなく、年金プロバイダーや事業主が想定されていることである。そのため、VFMの指標は年金プロバイダーや事業主などが適切に比較できるようになっているかどうかが優先されていると考えられる。

前出の労働年金省、TPR、FCAの共同コンサルテーションペーパーでは、開示のターゲットを専門家や意思決定者(トラスティ、IGC、年金プロバイダーなど業界関係者)とすることを明確にしている。事業主については、従業員に提供するスキームを選択したり、そのスキームが引き続き価値を提供しているか評価する際に、VFM評価の結果を利用することが期待される、としている。その一方で、年金加入者については、「価値の指標の詳細に関心を持ってもらえるとは思えないが、加入する年金スキームが提供するVFMへの関心は高まるだろう」と述べるにとどめている。

第二に、図表2で見たように、VFMの評価項目が、投資パフォーマンス、コスト・手数料、サービスの質、と幅広い要素を含み、それぞれで開示が求められるデータの項目数もかなり多いことである。加入者に提供する価値を網羅的に評価するとともに、多面的に比較を行うために十分なデータを収集することが目指されていると言える。

ただし、こうしたデータの中には、必要性や有効性を業界から疑問視されるものも含まれている。年金関連の業界団体である年金生涯貯蓄協会(PLSA)はFCAのコンサルテーションペーパーに対する回答(注6)で、開示する指標の量を減らし、簡素化すべきと主張。加入者にとっての価値と明確な関係のないアセットアロケーションの指標は削除し、サービスの質の指標は合理的なものにすべき、としている。

第三に、VFMの評価は特定の指標の数値に基づき機械的に行われるのではなく、最終的にIGCの主観的な判断に委ねられていることである。IGCは幅広いデータやそれ以外の状況を見た上で総合的に判断を下すことができる立場にあると考えられているのである。比較対象の選択や、RAGの判定方法には一定の条件や手続きが規定されている。しかし、上述のように、IGCが価値評価において比較対象と比べて著しい差がないかを判断する数値基準などは設けられていない。

こうしたアプローチには懸念もある。PLSAは、RAGレーティングを「黄」と判定すると事業への影響が極めて大きいことから、自ら「黄」と判定するスキームはほとんどない、として、検証結果を都合よく解釈して「緑」に判定してしまう可能性を指摘している。逆に言えば、FCAの提案はIGCに裁量を与えることで、「黄」と判定されないように年金プロバイダーに速やかな対応を促す余地を残している、と見ることができるかもしれない。

第一に、VFMの指標や評価の利用者として、価値を享受すべき年金加入者ではなく、年金プロバイダーや事業主が想定されていることである。そのため、VFMの指標は年金プロバイダーや事業主などが適切に比較できるようになっているかどうかが優先されていると考えられる。

前出の労働年金省、TPR、FCAの共同コンサルテーションペーパーでは、開示のターゲットを専門家や意思決定者(トラスティ、IGC、年金プロバイダーなど業界関係者)とすることを明確にしている。事業主については、従業員に提供するスキームを選択したり、そのスキームが引き続き価値を提供しているか評価する際に、VFM評価の結果を利用することが期待される、としている。その一方で、年金加入者については、「価値の指標の詳細に関心を持ってもらえるとは思えないが、加入する年金スキームが提供するVFMへの関心は高まるだろう」と述べるにとどめている。

第二に、図表2で見たように、VFMの評価項目が、投資パフォーマンス、コスト・手数料、サービスの質、と幅広い要素を含み、それぞれで開示が求められるデータの項目数もかなり多いことである。加入者に提供する価値を網羅的に評価するとともに、多面的に比較を行うために十分なデータを収集することが目指されていると言える。

ただし、こうしたデータの中には、必要性や有効性を業界から疑問視されるものも含まれている。年金関連の業界団体である年金生涯貯蓄協会(PLSA)はFCAのコンサルテーションペーパーに対する回答(注6)で、開示する指標の量を減らし、簡素化すべきと主張。加入者にとっての価値と明確な関係のないアセットアロケーションの指標は削除し、サービスの質の指標は合理的なものにすべき、としている。

第三に、VFMの評価は特定の指標の数値に基づき機械的に行われるのではなく、最終的にIGCの主観的な判断に委ねられていることである。IGCは幅広いデータやそれ以外の状況を見た上で総合的に判断を下すことができる立場にあると考えられているのである。比較対象の選択や、RAGの判定方法には一定の条件や手続きが規定されている。しかし、上述のように、IGCが価値評価において比較対象と比べて著しい差がないかを判断する数値基準などは設けられていない。

こうしたアプローチには懸念もある。PLSAは、RAGレーティングを「黄」と判定すると事業への影響が極めて大きいことから、自ら「黄」と判定するスキームはほとんどない、として、検証結果を都合よく解釈して「緑」に判定してしまう可能性を指摘している。逆に言えば、FCAの提案はIGCに裁量を与えることで、「黄」と判定されないように年金プロバイダーに速やかな対応を促す余地を残している、と見ることができるかもしれない。

英国の議論から得られる示唆

以上の3つの特色から、英国で進められている職域DC年金の見える化では、1)開示を義務化する指標については、わかりやすさよりも専門家などが他との比較を適切にできること、DC年金が提供する価値を網羅し多面的に比較できることが重視され、2)指標に基づく価値の評価においては、数値の機械的な比較だけではなくそれ以外の状況も考慮して総合的に解釈することが目指されている、と見ることができそうだ。

我が国でも、DC年金の事業主が運営管理機関の評価に当たって他の機関と横比較したり、運営管理機関が自社のサービスの価値を客観的に評価したりするに当たり、どのような指標が役立つか、そうした指標をどのように評価するかを考える上で、こうした英国当局のVFMフレーワークにおける姿勢は参考になるのではないか。

今後、英国のVFMフレームワークが最終的にどのように実施され、どのような結果をもたらすか注目されよう。

(注1)英国DC年金のVFMに関連する規制をめぐるこれまでの動きについては、福山圭一「英国の確定拠出型企業年金(DC)についてのバリュー・フォー・マネー」(年金シニアプラン総合研究機構「年金調査研究レポート」、2024年2月15日)が詳しい。

(注2)事業主1社が設立したものだけでなく、近年は、複数の無関係な事業主が利用するスキームであるマスタートラスト(33のスキームが認可されている)の存在感が圧倒的に大きくなっている。TPRによると、マスタートラストの加入者は、信託型DCスキーム(DBとのハイブリッドを含む)全体の84%を占める(2023年末)。

(注3)年金プロバイダーの提供する職域の個人年金のVFMを精査し、必要に応じてプロバイダーの取締役会に対して懸念事項を伝えたり勧告を行うことが義務づけられている。5名以上のメンバーで構成され、その過半数はプロバイダーとは独立の者で構成される(委員長も独立の者でなければならない)。

(注4)英国では、一定の条件を満たす従業員が職域年金に自動的に加入する制度が導入されており、投資先を選択しなかった従業員はあらかじめ定められたデフォルト選択肢に投資することになる。職域年金で貯蓄を行っている人の9割以上がデフォルト戦略に投資しているという。

(注5)FCA, "The Value for Money Framework" (CP24/16) (2024年8月)

(注6)Pensions and Lifetime Savings Association, "PLSA Response: CP24/16 Value for Money" (2024年10月)

我が国でも、DC年金の事業主が運営管理機関の評価に当たって他の機関と横比較したり、運営管理機関が自社のサービスの価値を客観的に評価したりするに当たり、どのような指標が役立つか、そうした指標をどのように評価するかを考える上で、こうした英国当局のVFMフレーワークにおける姿勢は参考になるのではないか。

今後、英国のVFMフレームワークが最終的にどのように実施され、どのような結果をもたらすか注目されよう。

(注1)英国DC年金のVFMに関連する規制をめぐるこれまでの動きについては、福山圭一「英国の確定拠出型企業年金(DC)についてのバリュー・フォー・マネー」(年金シニアプラン総合研究機構「年金調査研究レポート」、2024年2月15日)が詳しい。

(注2)事業主1社が設立したものだけでなく、近年は、複数の無関係な事業主が利用するスキームであるマスタートラスト(33のスキームが認可されている)の存在感が圧倒的に大きくなっている。TPRによると、マスタートラストの加入者は、信託型DCスキーム(DBとのハイブリッドを含む)全体の84%を占める(2023年末)。

(注3)年金プロバイダーの提供する職域の個人年金のVFMを精査し、必要に応じてプロバイダーの取締役会に対して懸念事項を伝えたり勧告を行うことが義務づけられている。5名以上のメンバーで構成され、その過半数はプロバイダーとは独立の者で構成される(委員長も独立の者でなければならない)。

(注4)英国では、一定の条件を満たす従業員が職域年金に自動的に加入する制度が導入されており、投資先を選択しなかった従業員はあらかじめ定められたデフォルト選択肢に投資することになる。職域年金で貯蓄を行っている人の9割以上がデフォルト戦略に投資しているという。

(注5)FCA, "The Value for Money Framework" (CP24/16) (2024年8月)

(注6)Pensions and Lifetime Savings Association, "PLSA Response: CP24/16 Value for Money" (2024年10月)

プロフィール

-

國見 和史のポートレート 國見 和史

金融イノベーション研究部

契約研究員

※組織名、職名は現在と異なる場合があります。