英米で進むDCでプライベート資産を提供しやすくするための規制の整備

米英のDC市場ではこれまで低コストで効率的に資産分散を図るため、パッシブ型ファンドや、ターゲットデートファンド(TDF)を含むバランス型ファンドの利用が定着してきた。プライベート資産を組み入れた投信などは米英ともに禁止されていたわけではなかったが、コストが高く流動性や透明性が低いため、あまり利用されることはなかった。しかしその一方で、プライベート資産はポートフォリオの分散化に有効でDC加入者のリスク調整後リターンを改善する可能性もあるため、流動性や透明性の課題に対処できれば、長期投資が想定されるDCの商品に組み込むのに適しているとの見方も広まってきた。

米英では、DCでプライベート資産を提供しやすくしようとする取り組みにアプローチの違いが見られる。一言で言えば、プライベート資産への投資を可能にするのか、それとも積極的に促進しようとしているのかである。米国は、DCの投資選択肢の選定に責任を負う受託者の裁量を尊重して、政権の意向や不当な訴訟によってプライベート資産の提供を妨げられない環境を提供しようとしているのに対して、英国では、官民でDCでプライベート資産を提供しやすい環境を十分に整えた上で、実際に一定以上の割合をプライベート資産(特に国内資産)に投資することを目標に据えている。

以下では、両国の足元の取り組みについてこうしたアプローチの違いを浮き彫りにしながら説明したい。

米国:労働省の規制案は投資選択肢の選定における受託者の判断を重視

そうした中、トランプ政権は昨年、DCでプライベート資産などを提供しやすくする方針を明らかにし、労働省などに規制の整備を求める大統領令(注1)を出した(注2)。今年3月末には、この大統領令の方針を具体化した規則案(注3)を労働省が公表した。ここでは、この労働省の規則案に注目したい。

労働省の規則案は、簡単に言えば、DCプランで商品ラインナップについて責任を負う受託者が投資選択肢を選定する際に、従業員退職所得保障法(ERISA)上の慎重義務(専門家として慎重に行動する義務)を遵守するのに必要な手続きを明確にして、その手続きを踏む限り法的責任を負わないセーフハーバーを提供するものである。

規則案の特徴を2つ挙げたい。1つめは、特定のタイプの商品を勧めたり排除したりせず、加入者の利益に基づいて受託者が自らの裁量で判断できるようにすることを重視している点である。大統領令では、DCでのプライベート資産へのアクセス拡大を意識して、プライベート資産などを組み入れた「資産配分ファンド」についての検討を求めたが、規則案では商品タイプを限定せず、投資選択肢の選定における一般的な手続きを示した。

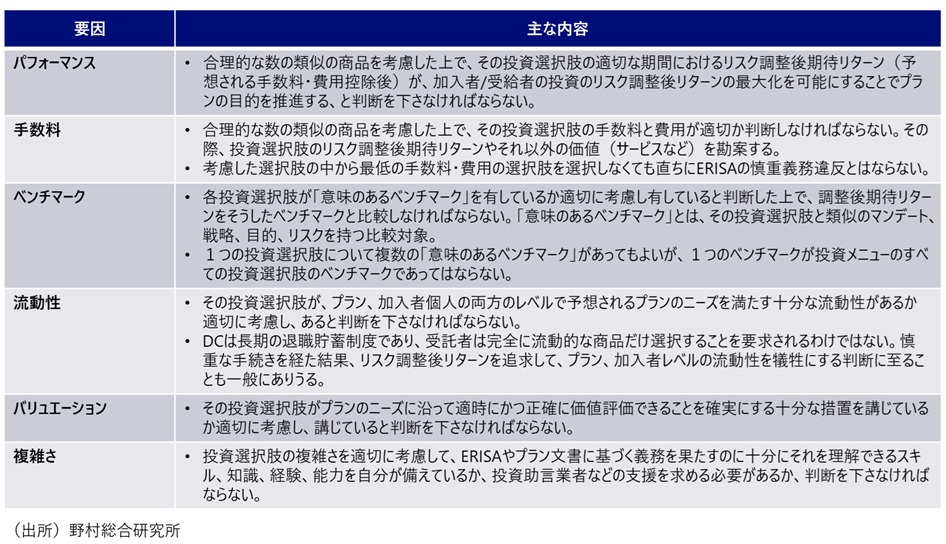

2つめは、プライベート資産を含む幅広い商品を念頭に置いて、選定手続きにおいて考慮すべき6つの要因を特定したことである。6つの要因は、「パフォーマンス」、「手数料」、「流動性」、「バリュエーション」、「ベンチマーク」、「複雑さ」(図表1を参照のこと)で、それぞれの要因をどのように適用するかの具体例も示した。

「パフォーマンス」、「手数料」、「ベンチマーク」の3つの要因は、これまで多くの訴訟で争点とされ、裁判所の判決も反映されている。たとえば、「パフォーマンス」では、受託者は単純な期待リターンではなくリスク調整後の期待リターンを考慮することが求められる。具体例として、他の資産と相関の低いプライベート資産を組み入れた、期待リターンは低いが期待リスクも低いTDFをどうすれば適切に選定したと判断されるかが示された。

残りの3つの要因、「流動性」、「バリュエーション」、「複雑さ」は、特にプライベート資産に関連性が深い要因である。「複雑さ」では、受託者に投資選択肢の複雑な部分を理解できる能力があるか判断を求めている。具体例として、プライベート資産を組み入れたファンドにおいて、成功報酬であるパフォーマンス手数料を含む複雑な手数料が課される場合、どう対応すべきかが示された。

労働省の規則案でDCのプライベート資産への投資は増えるか?

第一に、労働省が提案するセーフハーバーの実効性の問題がある。近年の裁判所の判決を受けて、たとえ規則が導入されても裁判所がどれだけそれを尊重するか疑問視する向きは少なくない(注4)。セーフハーバーの効力が不十分と認識されると、企業は訴訟リスクの高いプライベート資産の商品の提供に二の足を踏むだろう。第二に、規則が有効に機能した場合でも、どれだけスポンサー企業や受託者がプライベート資産を組み入れた商品を提供したいと考えるかよくわからない(注5)。手数料が高い上に価格の透明性も低いなどの理由で、リテール投資家のプライベート市場への投資自体に否定的で、DCのプライベート資産への投資を認めることに批判的な議論は根強い(注6)。加入者の最善利益にならないと考えたり、商品の評価に必要なスキルや知識を備えていないと判断して、提供しない可能性がある。

こうした要因を考えると、規則案が導入されたとしても、米国で直ちにDCのプライベート資産の提供が一般化するかどうかは疑問の余地がある。

英国:新法で政府にプライベート資産の最低比率を設定する権限を付与

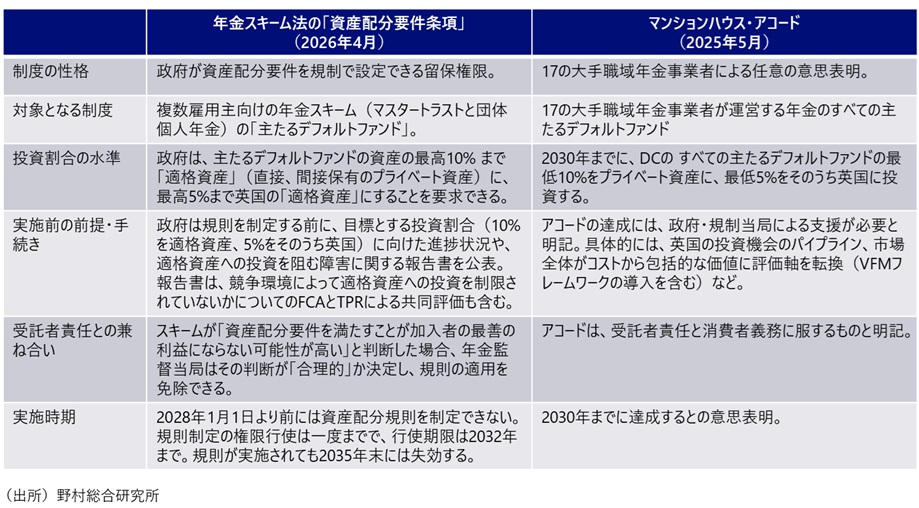

今年4月末には、こうした動きを一段と推し進めるのに必要なDC市場の構造改革を実施する規定を含む年金スキーム法(注7)が成立した。具体的には、①DCの「スキーム」(個別の職域年金制度)にデフォルトファンドの包括的な価値(投資実績、コスト、サービスの質)の評価を要求する「バリューフォーマネー(VFM)制度」や、②年金事業者が提供する複数雇用主向けDCスキーム(注8)に対し、2030年以降、少なくとも一つのデフォルトファンド(注9)の資産規模を250億ポンド以上とするよう求める「最低規模要件」を導入する。前者はDCの商品評価においてコストの低さばかり重視するのを改め、後者はDC運営の効率性や専門性を高めるため規模の拡大を求めるものである。

本稿では、2つの規定とともにDCのプライベート資産への投資を実施するため同法案に盛り込まれた、複数雇用主向けDCスキームが提供する「主たるデフォルトファンド」に一定割合のプライベート資産への投資を義務付ける留保権限を政府に与える「資産配分要件条項」に注目したい。大きな議論を巻き越しながらも、労働党政権が強く必要性を主張してきた条項である。

背景には、昨年、17の有力年金事業者(職域DC加入者の約9割を管理)がデフォルトファンドの最低10%をプライベート資産に、最低5%をその内の国内に投資することを目標とする自主的な合意に署名(マンションハウス・アコード)したことがある(注10)。労働党政権はこうした動きを歓迎したが、同時にこの自主的な合意が守られない場合に備えて、政府に資産配分要件を導入できる留保権限を与える方針を示し、年金スキーム法案に盛り込んだ(注11)。しかし、年金業界は強く反対。有力業界団体のPensions UKは、マンションハウス・アコードは受託者責任に服するとともに、政府の支援策(特に投資に適した国内案件の十分な継続的供給)を前提としていたと指摘し、「資産配分要件条項」でもこうした条件が付されなければ、同じ資産の奪い合いになって、資産バブルや投資価値の悪化を招く危険がある、と警告した(注12)。

資産配分要件条項も受託者責任に服する形に

第一に、政府は、資産配分要件の規則を制定するために留保権限を行使する場合、事前にそうした規則の必要性を明確にした報告書の公表を求められる。特に、報告書の中で、コスト偏重の競争環境によって年金のプライベート資産への投資が妨げられていないか年金監督当局(金融行為監督機構(FCA)と年金監督局(TPR))に評価することが求められたのは注目される。政府はコスト偏重の競争環境こそが商品にプライベート資産を組み入れを阻む最大の障害と認識しており、商品がコストだけでなく包括的に価値で評価されるようになっていれば、規制を課す必然性は小さくなる。

第二に、年金スキームから「加入者の最善利益にならない可能性が高い」との申請があり、年金監督当局がそうした判断は「合理的だ」と判断すれば要件の適用を免除できるとしたことである(貯蓄者利益テスト)。年金スキームはこの貯蓄者利益テストを通じて、資産配分要件条項においても受託者責任を優先する経路が確保された。こうしたテストを前提として、政府は上院での1月22日の答弁で、資産配分要件条項に基づく投資で損失が発生した場合も年金の受託者が責任を負う(つまり政府は補填しない)と説明している。

第三に、政府が資産配分要件の規則を制定する権限を行使できる期限は2032年末までで、資産配分要件の規則を制定した場合も2035年末には失効する、と期間を限定したことである。資産配分要件条項が、2030年を目途とするマンションハウス・アコードの達成をサポートするもので、政府が恒久的に年金の投資先に介入するものでない姿勢を示していると考えられる(注14)。

マンションハウス・アコード達成に向けた課題

一つは、政府が問題視していると既に述べたが、DC市場では商品の選択においてコスト偏重の風潮が依然強く、スポンサー企業のプライベート資産への関心も高くないように見えることである。英国保険協会(ABI)が昨年10月に公表した、「マンションハウス・コンパクト」(注15)に署名した11の年金事業者への調査(注16)では、非上場企業への投資を妨げる阻害要因として9つの事業者が「コスト重視の偏重」を挙げ、他の回答を上回った。政府と年金の運営事業者だけでなく、運営の責任者(トラスティ)、スポンサー(雇用主)、アドバイザーを含むバリューチェーン全体に価値観が浸透する必要性が指摘される。

もう一つは、年金事業者が国内プライベート資産の適切な投資先を確保できるかである。年金業界団体のPensions UKは、会員へのアンケート結果をもとに、多くのスキームが国内投資を増やす上での阻害要因として、「リスク調整リターンが不十分」、「適切な投資可能機会がない」を挙げていると指摘。政府のさまざまな支援制度は断片的で、「政府は投資可能な国内案件をたくさん提供している」と考える会員は少ないと述べ、政府には省庁横断的なわかりやすい年金支援策を、公的金融機関には年金向けの支援やファンドの提供を呼び掛けている(注17)。

(注1)U.S. President Executive Order 14330, "Democratizing Access to Alternative Assets for 401(k)"

(注2)國見和史「米国DC市場でプライベート資産の投資機会促進」(NRI金融ITフォーカス2026年4月号)を参照のこと。

(注3)U.S. Department of Labor, Employee Benefits Security Administration, "Fiduciary Duties in Selecting Designated Investment Alternatives" RIN 1210-AC38

(注4)連邦最高裁が2024年の判決(Loper Bright Enterprises v. Raimondo)で、「法律の文言が曖昧な場合、裁判所は行政機関の解釈に委ねる」とするシェブロン法理を破棄したことから、裁判所は労働省の設けたセーフハーバーも単なる一解釈として扱い、実際にはセーフハーバーとして機能しない、と見る向きもある(Bramer, "DOL Alts Proposal: What Protections Does the Safe Harbor Provide?" (Plansponsor, 2026年4月14日))。この点について、労働省は規則案で、①労働省はERISAの規定で慎重義務に関するセーフハーバーを制定する権限を明確に与えられている、②提案しているセーフハーバーは過去の判例や労働省の実務と整合的であり「裁判所は行政機関の解釈をそれが説得力を持つ限り尊重すべき」とするスキッドモア法理に基づき裁判所に対して説得力を持つ、と説明している。

(注5)規則案でも、オルタナ資産を組み入れたTDFの増加を予想するが、実際にどれだけ増えるかは予想が難しく、近年のアンケート調査でも、プライベート資産の提供に前向きな回答をするスポンサー企業の割合が調査によって大きく異なることを指摘している。

(注6)William Calyton, "Allowing 401ks to invest in private markets is a bad move at a bad time"(Financial Times, 2026年3月7日)

(注7)Pension Schemes Act 2026

(注8)英国では、相互に関係のない複数の雇用主が利用する信託型の「マスタートラスト」と雇用主が従業員向けに提供する契約型の「団体個人年金(GPP)」が普及している。

(注9)正確には、単一の投資ファンドである必要はなく、共通の運用戦略であれば同じ年金事業者が提供する関連する別のスキームの資産でも合算できる。

(注10)年金事業者が設計したデフォルトファンドすべての「合計」についての目標であり、すべてのデフォルトファンドがこの数値を目標としているわけではない。

(注11)HM Treasury et al, "Pension Investment Review: Final Report"(2025年5月30日)

(注12)同法案に対する、有力な年金業界団体、Pensions UKの同法案に対する意見書。

(注13)提出当初の法案の規定は、たとえば、適格資産の割合を政府が規定可能(最終形のように10%・5%が上限と規定されていなかった。図表2の「投資割合の水準」を参照のこと)、規則の失効期限なし(2035年以降に割合を引き上げできないとの規定しかなかった)、適格資産全体の割合だけでなく6類型の各類型資産ごとの割合を規定可能、といった政府の裁量が大きい内容だった。

(注14)下院の4月22日の政府答弁で労働年金省を代表するベル議員は、「(2035年を資産配分要件条項に基づく規則の有効期限とする)タイムラインは、(コスト偏重の)文化が変わりマンションハウス・アコードの効果が定着すれば、集団行動の問題(他社に出し抜かれないため業界全体でコスト偏重を改められない問題)はなくなることを見越したもの。その頃には、年金スキーム法のそれ以外の要素、規模の拡大やVFMフレームワークの影響が変化を支える助けとなるだろう」と述べている。

(注15)マンションハウス・アコードと類似した2023年の自主的合意で、非上場企業への投資に限定した目標(2030年までにデフォルトファンドの最低5%)を掲げる。

(注16)The ABI, "Mansion House Compact: Progress update"(2025年10月16日)

(注17)Pensions UK, "2030 Ready: From commitment to deployment"(2026年5月)

プロフィール

-

國見 和史のポートレート 國見 和史

金融イノベーション研究部

契約研究員

※組織名、職名は現在と異なる場合があります。