日銀展望レポートで示された利上げへの道筋

4月の会合では事前の市場予想通り、政策金利は据え置かれた。その主たる理由は、中東情勢の影響は見通しにくいことと、急いで利上げしなければならないほどには物価を巡る状況が切迫していないことであった。総裁は、会合直後の記者会見(注1)で、中東情勢自体は供給ショックであり、一時的な供給ショックは見過ごすのが適切、と説明した。

政策金利の据え置き自体は予想の範囲内だったが、筆者としては、全般的にインフレ警戒的なメッセージが発せられた点に注目した(注2)。特に、過半数の委員(7名)が、2026、27年において物価がベースライン・シナリオからの上振するリスクを指摘した点は、今後の政策判断を見通すうえで重要である。

この点に関し、4月時点の日銀によるベースライン・シナリオの前提を確認しておくと、中東情勢をめぐる緊張は徐々に緩和し、ドバイ原油価格は1バレル105ドル程度から緩やかに70ドル程度まで低下していく想定だった。他方、リスク・シナリオとしては、ドバイ原油価格が105ドル程度まで上昇した後に2026年末まで高止まり、経済は一段と下振れ、物価は大幅に上振れると想定されていた(注3)。

その後の現実の原油価格の推移をみると、ベースライン・シナリオで想定した水準を上回り、どちらかといえばリスク・シナリオに近い。つまり、物価の上振れリスクは一段と高まっているといえる。

利上げの目的がインフレ期待の抑制にシフトするか

日銀は、5月15日に、消費関連企業の価格設定行動のヒアリング結果を公表した(注4)。それによると、原材料費・人件費等の上昇の販売価格への転嫁が着実に広がっており、2026年度も大半の企業が値上げを計画している。加えて、今後の中東情勢次第では、多くの企業が追加的なコスト上昇を受け、値上げを進める可能性があるとも指摘されており、こうした内容は、次回会合では基調的な物価上昇を押し上げる一因として考慮されるだろう。

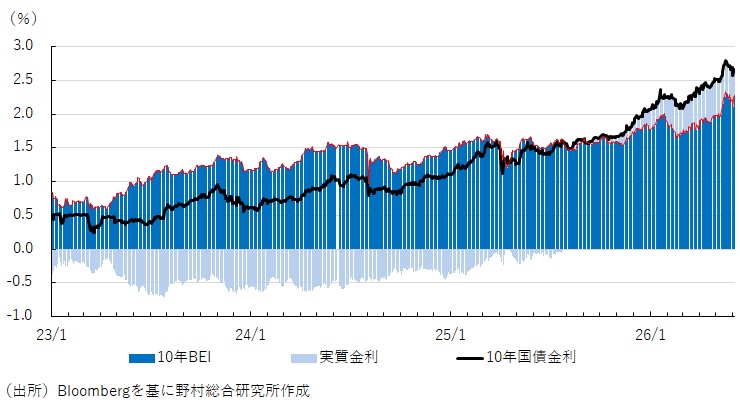

さらに、より直接的に重視されるのが、家計、企業、金融市場参加者の中長期のインフレ期待である。すなわち、各主体のインフレ期待が2%の物価目標と整合的な水準で維持されない場合には、より速く大幅な利上げが望ましいという政策運営スタンスに転換すると予想できる(注5)。金融市場参加者のインフレ期待をBEI(国債と物価連動債の流通利回りの差)でみると、上昇傾向にある(図表1)。

家計や企業の最新のインフレ期待を確認できるのは7月になるが、仮に7月のデータが急激な上昇を示した場合には、その後の利上げペースは、半年に一度といった緩やかなペースではなく、少なくとも数か月に一度といったやや速めのペースになる可能性が高い。

インフレ期待の抑制の利上げの目的として、過度な不動産投資に対する牽制も想定される。4月に日銀が公表した「金融システムレポート」では、不動産価格が大都市圏を中心に上昇しており、地価の上昇ペースが加速している点も指摘されている(注6)。現段階で金融システム安定の面で問題視される段階にないとされたものの、特に東京圏では投資用マンション取引や商業用不動産取引需要が価格の押し上げに影響を与えている可能性が指摘された。

利上げの道筋を阻むのは消費の弱さか

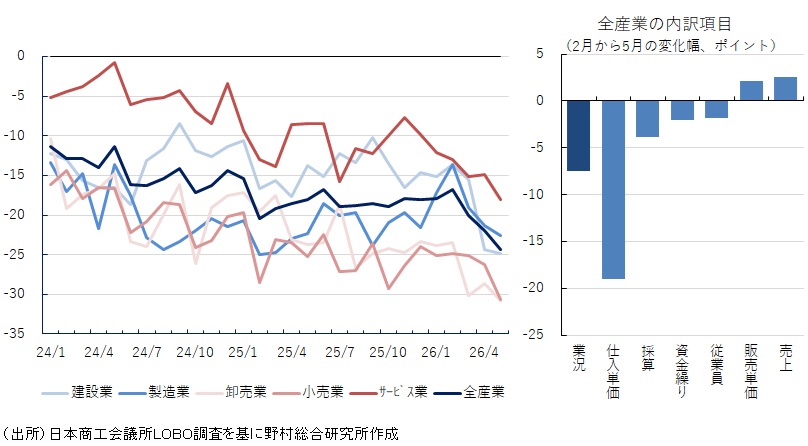

今年の春季労使交渉は、中小企業も含めて、昨年度並みの高い賃上げを示す結果となったが、本当に今年度中にしっかりとした賃上げを実現、持続できるかはなお不透明である。なぜならば、5月末に公表された最新の中小企業のマインド調査よると、全業種で悪化しているからである(注7)。特に、この3か月では仕入単価の上昇により採算が悪化している様子が見て取れ、資金繰りも悪化幅が拡大している。

万が一、想定通りに賃上げできない、賞与を減額せざるをえないなど、何らかの形で家計の所得にネガティブな影響が及ぶことがあれば、家計のマインドは一段と悪化し、消費には逆風になる。

このように、日銀が直面する環境は様々な要因が入り混じっており、政策判断自体、非常に難しい舵取りを要請される局面にある。そこで重要になるのが中央銀行のコミュニケーションだ。今後より重要になる論点は、念頭に置いている利上げの波及メカニズムと効果を、以前との比較という観点から明らかにし、利上げの目的をはっきりと示すことだ。特に幅広い経済主体によるインフレ期待のアンカーが重視される局面で政策効果を高めるには、国民の間での「インフレ目標」の認知度を高めつつ、政策意図をわかりやすく説明することが必要だ(注8)。

インフレ期待を2%の物価目標にアンカーさせるとは、中銀への信任を維持することと言い換えることができる。利上げが日銀に対する信認の高まりにつながるかどうか、一段と決定会合後の総裁記者会見(注9)の重要性が増している。

(注1)日本銀行「植田総裁記者会見」(4月28日分)

(注2)5月12日に公表された4月会合の「主な意見」によると、原油価格の上昇を起点とする幅広い品目の価格上昇リスク、インフレ予想の上昇、基調的な物価上昇率の上振れリスクなどが指摘されていた。日本銀行「金融政策決定会合における主な意見」(4月27、28日開催分)

(注3)日銀のシミュレーションによると、各年の実質GDP成長率はベースライン対比で2026年▲0.1%p、27年▲0.1%p、28年▲0.2%p、インフレ率は同26年+0.3%p、27年+0.7%p、28年+0.3%p)とされている。日本銀行「経済・物価情勢の展望(4月、全文)」

(注4)ヒアリングの実施期間は2026年1~4月であるため、一部中東情勢の影響を含めていない点に留意が必要である。日本銀行「さくらレポート別冊:地域の消費関連企業の価格設定行動の変化と2026年度の価格改定方針」

(注5)Beaudry, Paul, Cormac O’Dea, and Franck Portier. “The Central Bank’s Dilemma: Look Through Supply Shocks or Control Inflation Expectations?” NBER Working Paper No. 31741, National Bureau of Economic Research, 2023. NBER Working Paper 31741

(注6)日本銀行、金融システムレポート(2026年4月号)

(注7)商工会議所、商工会議所LOBO(早期景気観測)、2026年5月調査結果

(注8)Blinder, Alan S., Michael Ehrmann, Jakob de Haan, and David-Jan Jansen. “Central Bank Communication with the General Public: Promise or False Hope?” Journal of Economic Literature 62, no. 2 (2024): 425–457.

(注9)2026年6月16日に行われる総裁記者会見は、植田総裁が欠席のため、内田副総裁が代行予定。

プロフィール

-

石川 純子のポートレート 石川 純子

金融イノベーション研究部

大学卒業後、日本銀行で米英や新興国の金融経済やマクロ政策に関する調査と日銀自身による政策決定に資する資料作成に携わった後、米国コロンビア大学大学院で公共政策学の修士を取得。NRIに入社後はこうした経験と知見を活かしつつ、金融環境が激変する下での中央銀行や監督当局による政策対応やデジタル通貨の運営を考える「金融市場パネル」や「通貨と銀行の将来を考える研究会」の企画・運営に順次携わるほか、専門的知見を有する英国・欧州に重点を置きながら、マクロ政策運営について意見を発信。サステイナブル金融についても、主として政策や規制の面から課題や対応に関する調査へとスコープを拡大中。

※組織名、職名は現在と異なる場合があります。