「電子部品・デバイス」が持ち直しのエンジン

新型肺炎の影響で、日本経済の先行きにやや暗雲が立ち込めているが、そうした中、経済産業省が31日に公表した2019年12月分鉱工業生産統計(速報)、及び先行きの生産計画は、新型肺炎発生以前の段階では、日本の製造業の活動が持ち直しの動きをようやく示し始めていたことを確認させるものであった。

12月の鉱工業生産は、事前予想を上回り、前月比+1.3%と3ヵ月振りの増加となった。生産の増加率で見ると、フラットパネル・ディスプレイ製造装置などの「生産用機械」、蒸気タービンなどの「汎用・業務用機械」、半導体、液晶パネルなどの「電子部品・デバイス」が上位を占めている。

しかしこのうち前者2つは、それ以前に大幅に低下した反動という側面も強い。ところが、「電子部品・デバイス」は2か月連続で増加した後、12月は前月比+3.3%と大幅に増加している。

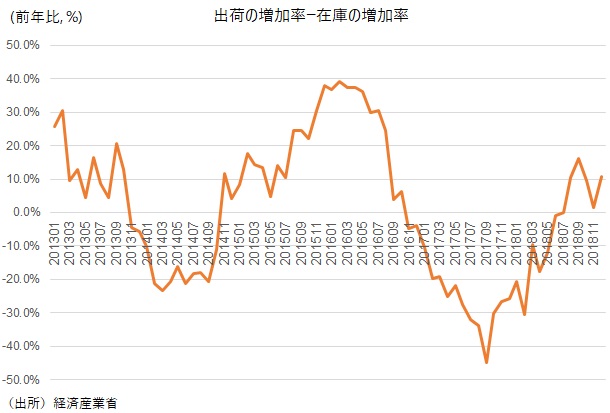

生産予測調査では1、2月についても同様の傾向が見られる。「電子部品・デバイス」を最大のエンジンに、日本の鉱工業生産は持ち直し傾向をより明らかにしている。「電子部品・デバイス」の在庫・出荷動見ても、在庫調整から在庫積み増しへと転じつつあることが確認できる(図表1)。しばしば指摘されているように、世界的な5G(次世代通信規格)関連需要の高まりなどが、背景にあるのだろう。

(図表1)「電子部品・デバイス」の在庫循環

肺炎の影響で持ち直しの芽が摘まれるか

1月の生産計画は、前月比+3.5%、2月は+4.1%となった。表面的な数字は、鉱工業生産が驚異的なペースで回復する姿を示している。実際には生産計画には統計上のバイアスがあることから、これを除いた1月の生産計画は前月比+0.5%と経済産業省は算出している。その場合でも、1-3月期の生産は大幅な増加となる可能性がある。

2019年10-12月期の鉱工業生産は、前期比-4.0%と歴史的な下落率を記録した。他方でその間、日本の主な輸出先であり、日本経済に大きな影響を与える米国と中国では、製造業PMIは改善傾向を見せていたのである(図表2)。

10月の消費税率引き上げの影響、台風の影響などを考慮しても、日本の鉱工業生産の弱さは突出しており、海外の動きとは乖離した印象で、違和感が強かった。そこには、統計の歪みの影響もあったのだろう。それが、今回ようやく解消されつつあるように思われる。

先日発表された日本の1月の製造業PMI(製造業の景況感を示す)は大幅に改善したが(図表2)、今回の鉱工業生産の数値は、それが統計の一時的なブレなどではなく、回復傾向への転換というトレンドの変化を示していたことを裏付けた。問題は、新型肺炎がインバウンド需要の低下と中国経済の減速などを通じて、今後の日本経済にどの程度の影響を与えるかである。ある程度の悪影響が生じることは、もはや確定的であるが、その規模や期間によっては、ようやく見られ始めた日本の鉱工業生産持ち直しの芽が摘まれてしまうこともあり得よう。

(図表2)日本、米国、中国の製造業PMI

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。