習近平体制下で顕著となった「国進民退」

中国当局は中国電子商取引大手のアリババ・グループに対して独占禁止法違反で巨額の罰金を科すとともに、その傘下で金融プラットフォーマーのアント・グループに対して、当局の監視下に置く再編案を固めた(コラム「 中国当局がアリババに独占禁止法違反で巨額罰金 」、2021年4月12日、「 アント・グループが金融持ち株会社に移行 」、2021年4月14日)。

プラットフォーマーに対する規制強化は、昨年末から急速に進み始めたが、その底流には、習近平国家主席が長らく進めてきた、民営企業に対して国有企業の影響力を高め経済活動に対する国家の統制を強化する「国進民退」の動きがある。

国有企業の効率性の低さが長らく問題視されてきた中国では、1990年代には、国有企業の民営化などの改革が政府によって進められてきた。しかし、習近平体制となってからはその改革の勢いも落ち、逆に国有企業の強化が図られている。政府による経済の統制強化の傾向が強まっているのである。

習近平国家主席は、共産党の指導体制こそが中国の「奇跡の高成長」をもたらした原動力として、その維持、強化を志向している。さらに、米国との間で生じた激しい貿易摩擦によって、中国のハイテク製品の製造に必要な半導体などの部品の海外からの供給が制約を受ける中、半導体の内製化を一気に進めるなど、海外に依存するサプライチェーン(供給連鎖、供給網)を見直して、できるだけ自国内で完結できるように、「自力更生」を進める必要に迫られたのである。

こうした習近平国家主席自身の経済思想と外的要因の2つが重なり、政府・党の影響力が直接的に及ぶ国有企業を重視する傾向が強まっていったのである。その反面、民営化などの国有企業改革は進みにくくなった。こうした傾向は、「国進民退」と呼ばれている。

次に、中国経済における国有企業の位置づけを、民営企業(民間企業)、外資企業との比較などで浮き彫りにしてみよう(注)。

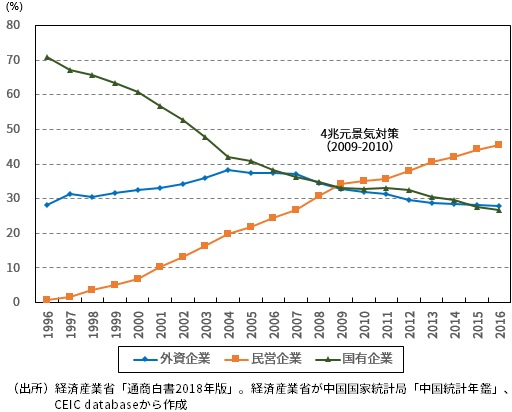

1990年代末頃から、中小規模を中心に国有企業の統合や民営化が進められてきたことで、国有企業の数や売上高の構成比は低下した。1996年時点では、鉱工業分野での売上高に占める国有企業の比率は約7割、外資企業は約3割、民営企業はほぼゼロだった。

その後、国有企業の比率は低下する一方、民営企業の比率は高まり、2000年代末には両者が逆転している。しかし、国有企業の売上高比率は、2016年時点でも全体の3割弱の水準を維持しており、なお存在感を失ってはいなかったのである(図表1)。

(図表1)中国の鉱工業分野における企業別売上額シェア

国有企業の収益性の低さが際立つ

2016年の企業数の構成比をみると、国有企業は1割にも満たないが、平均の企業規模は大きく、売上高、利益額、雇用者数では全体の2~3割を占めている。また、資産額、負債額の構成比はともに50%前後にも達しており、バランスシートの大きさが際立っている。

売上高、雇用者数などの1社当りの平均規模が大きい一方で、収益性の低さが際立っているのが、国有企業の大きな特徴なのである。2016年時点で、民営企業の利益率(総利益額÷総資産額)は10%強、外資系企業は8%強であるのに対し、国有企業は3%程度に過ぎない。国有企業の利益率の低さが特に際立っているのは、鉱業(鉄)、窯業土石、鉄鋼、非鉄金属、金属製品など、素材型業種である。

また、中国の成長モデルの変遷を考える上でも、国有企業、民営企業、外資企業の3者の構成の変化は、重要な示唆を与えてくれる。輸出に占めるそれぞれのシェアの変化を見ると、1995年時点では国有企業の比率が6割を超えていたが、その後は一貫して低下傾向を辿る。一方、外資企業(地場企業との合併も含む)の比率は高まり、2005年のピークには6割近くに達した。これは、2001年の中国の世界貿易機関(WTO)加盟以降、外資企業が中国で製造した製品が輸出に回されるという、外資主導での輸出型成長モデルの傾向が強まったことを裏付けている。

しかし、その後は民営企業による輸出の比率が高まり、現在ではそれは輸出全体の4割強と最大になっている。

民営企業が稼ぐ経済に

中国経済は、中国に進出した外資企業が海外から比較的高い付加価値の部品、材料を輸入し、また安価な中国人労働者を用いて生産活動を行い、完成品を海外に輸出するというモデルのもとで成長してきた。そのため、当初は、完成品の中で中国に帰属する付加価値部分の比率は小さかったのである。

しかしその後は中国企業、特に民営企業が部品・材料の供給、及び製品の組み立て、さらに輸出を担う傾向を強めていき、輸出品のなかで中国に帰属する付加価値部分の比率も高まっていった。中国は、中国企業自らが輸出で儲けるモデルへと転換していったのである。それを主導したのは国有企業ではなく民営企業であった。

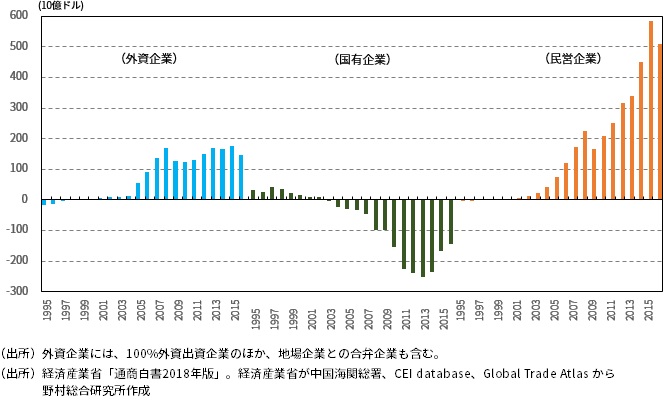

この点は、企業別の貿易収支を見ることで、より明らかになるだろう。国有企業の貿易収支は、1990年代半ば以降、ほぼ一貫して悪化傾向を辿り、2017年時点では、1,000億ドルを大きく上回る赤字となっている。他方、外資企業は2000年代半ば以降貿易収支を改善させ、2017年時点では、1,000億ドルを大きく上回る黒字となっている。これに対して、民営企業の貿易黒字は2017年時点で5,000億ドルを上回っている(図表2)。

中国経済は、民営企業が貿易活動で儲ける傾向を一段と強めてきている。こうした中、政府が影響力をより行使しやすい国営企業の役割が、改めて問われることになっているのが現状である。

(図表2)中国の企業別貿易収支

国家統制と市場経済の微妙なバランスが崩れるか

こうした習近平国家主席の下での「国進民退」の傾向は、近年の中国経済の成功の要因を自ら潰してしまうことになりかねない、という危うさを抱えているのではないか。1970年代末以降の長きに渡る中国経済の高成長は、国家統制と市場経済の微妙なバランスの上に成り立っていた。再び国家統制色を明確に強めていく中でも、中国経済がイノベーションに支えられた高い成長ペースをこの先も維持できるのか、不確実性が増してきている。

国家統制の強化は、製造業に限らない。政府は巨大IT(民営)企業のアリババ・グループ、その傘下のアント・グループなどに対する規制を強化し始めた。アント・グループは事実上の分割に向かっていると考えられる。政府は、それらが巨額の収益を上げるとともに、大量の個人データを占有することに大きな怖れを抱いたのである。さらに、巨大IT企業の金融分野における影響力を低下させることで、国有銀行への肩入れを狙っている側面もある。

しかし、そうした中で、アリババ・グループ、アント・グループが進めてきた決済の仕組み、データの利活用などの新しいイノベーションを生み出す力は、削がれていってしまうのではないか。それは、中国経済の潜在力を損ねるリスクをはらんでいるのではないだろうか。

民営企業が主導する形で進んできた近年の中国経済の奇跡の発展は、習近平国家主席の下で、明らかに大きな曲がり角を迎えている。

(注)経済産業省「通商白書2018年版」

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。