過度な金融緩和は「危険な自己満足」

5月19日(米国時間)に公表された4月27・28日の米連邦公開市場委員会(FOMC)議事録では、一部のメンバーが債券買い入れ規模の縮小、いわゆるテーパリングについて、「いずれかの時点で」協議することを否定しない姿勢を示した。議論はまだ緒に就いたばかりであるが、早ければ年内にもテーパリングが実施される可能性が出てきたのではないか。

他方で、資産買い入れ策よりも直接的に金利の水準に影響を与える政策金利(FF金利の誘導目標)については、近い将来、引き上げが実施される可能性は低い。FOMCメンバーの現時点での見通し(中央値)では、その時期は2024年以降である。

ところで、元財務長官のローレンス・サマーズ氏は、アトランタ連銀主催のコンファレンスで米連邦準備制度理事会(FRB)の金融政策について、「過度な金融緩和は『危険な自己満足』であり、金融市場と経済を誤った道に導く」と痛烈に批判した。サマーズ氏は、バイデン政権の巨額の経済対策についても批判しており、積極金融緩和策と財政拡張策の組み合わせが、インフレリスクや金融市場の過熱のリスクを高めると指摘する。

筆者は米国での物価上昇の加速は一時的な現象だと考えるが、FRBの強い金融緩和姿勢が金融市場のインフレリスクを煽る可能性には懸念を抱いている。それは長期金利の上昇を通じて金融市場全体の安定を損ねる。

コロナショックへの対応が金融市場の過熱をより強めた

米国の様々な金融商品や不動産市場の規模、さらに各種金融機関の資産総額は、コロナショック前の2019年第4四半期から2020年第4四半期の間にすべて増加している。しかもその増加率は、1997年から2020年までの年平均値を上回る傾向が顕著である(コラム「 ノンバンク(シャドーバンク)のリスクに強い警鐘を鳴らすFRB 」、2021年5月7日)。

コロナショックで一時的に大きく低下した金融商品の価格や金融機関の資産規模も、早期に低下分を取り戻したばかりでなく、それ以前よりも増加ペースを高めている。これも、市場の過熱の兆候ではないか。それを可能にしたのは、FRBによる異例の金融緩和策ではないかと考える。

このように米国市場に過熱の傾向をもたらし、潜在的な金融リスクを高める最大の要因となっているのは、コロナショックへの対応の過程でFRBが作り出した、過度な金融緩和状態なのではないか。政策金利の引き下げ幅や資産買い入れの規模などで測ると、FRBの金融緩和策はECBや日本銀行よりも格段に積極的だった。

際立つ米国の金融緩和度合い

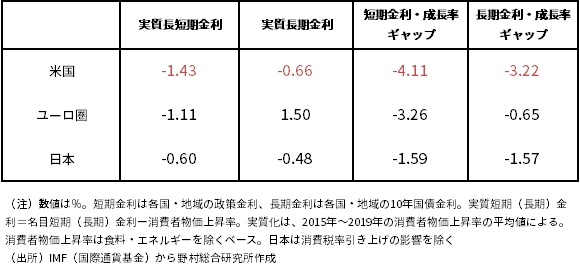

以下では、主要中央銀行の金利水準から、コロナショック後に生じた金融緩和の度合いの違いを推定してみたい。米国の名目短期金利の水準は、ユーロ圏や日本と比べて高い。しかし、景気を刺激し、また資産価格を押し上げる効果を測る際には、名目金利から期待インフレ率(予想物価上昇率)を差し引いた実質金利に注目すべきだ。そこで、2020年末時点の名目短期金利(政策金利)及び長期金利(10年国債利回り)から、2015年~2019年の消費者物価上昇率の平均値を用いて実質化すると、実質短期金利、実質長期金利ともに最も低いのが米国であることが分かる(図表)。

他方、金融緩和の効果は、「実質金利」と潜在成長率に近似すると考えられる、需給ギャップに中立的な「自然利子率」との差で決まる、との考え方もある。そこで、実質長・短金利と実質成長率のトレンドとの差(ギャップ)にも注目しても、米国の緩和状態が最も強いことが明らかとなる。

金融リスクを軽減し、将来の大きな金融面での混乱を回避するために、FRBは、テーパリングにとどまらず、政策金利の引き上げを含めた金融緩和策の緩やかな正常化を、真剣に検討し始めるべきではないか。

(図表)日・米・ユーロ圏での金融緩和度合いの比較

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。