2期ぶりプラス成長も基調的な個人消費の弱さは続く

内閣府は8月16日に、2021年4-6月期GDP・一次速報値を公表した。実質GDPは前期比+0.3%、前期比年率+1.3%と、1-3月期の同-3.7%から改善した。2四半期ぶりのプラス成長である。また事前予想の平均値(ESPフォーキャスト)前期比年率+0.66%をやや上回った。

その最大の理由は、前期比-0.1%程度(ESPフォーキャスト)と事前に予想されていた実質個人消費が、前期比+0.8%と予想外に増加したことだ。感染問題の影響を最も受けやすい実質サービス消費も前期比+1.5%と、前期の同-2.2%の落ち込みを取り戻すほどではなかったものの増加した。また、実質設備投資は前期比+1.7%と予想通りに増加している。他方、実質在庫投資は実質成長率に対して前期比-0.2%の大きめのマイナス寄与となったが、これは、半導体不足の問題を反映しているとみられる。

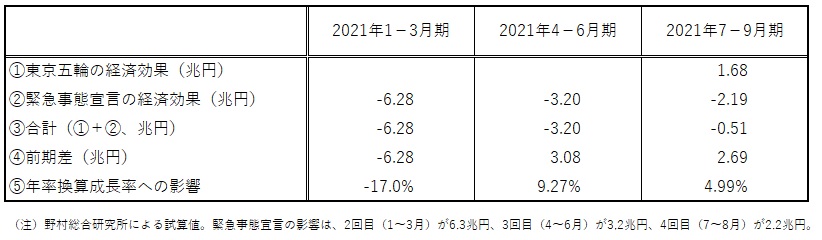

4-6月期に出された第3回緊急事態宣言(4月~6月)は、それ自体では名目GDPを3.20兆円押し下げ、同期の実質GDP成長率を前期比年率9.0%押し下げる要因になったと推定される。

ただし、4-6月期の第3回緊急事態宣言による経済損失額は、1-3月期の第2回緊急事態宣言による経済損失額の6.28兆円の半分程度だった。対象区域が狭かったことが主因である。その結果、2つの緊急事態宣言の影響を合わせて考えると、4-6月期の実質GDPは前期比年率+9.3%押し上げられた計算となる(図表1)(コラム「 東京五輪、緊急事態宣言が四半期GDP成長率に与える影響試算 」、2021年8月13日)。

それにも関わらず、実際の成長率はそれを相当下回ったということは、個人消費が基調的にまだかなり弱いことを反映していよう。春闘での賃上げの低迷などを映し、4-6月期の実質雇用者報酬が前期比-1.4%と前期の同+2.2%から大幅減少に転じたことは、雇用・賃金の情勢がかなり厳しく、感染問題による自粛だけではなく、所得面からも個人消費が抑制されていることを裏付けていよう。

(図表1) 東京五輪、緊急事態宣言が四半期GDP成長率に与える影響

遠のくⅤ字型回復シナリオの実現

先行きの成長率を展望すると、7-9月期の実質GDP成長率については、東京五輪と緊急事態宣言の影響だけを考慮すれば、前期比年率+5%程度となる(図表1)。

しかし実際には、6都府県を対象に8月31日まで発令されている現在の第4回緊急事態宣言は、この先延長あるいは対象区域が拡大される可能性がかなり大きい。そのため、緊急事態宣言による経済損失はさらに大きくなるだろう。

また、アジア地域向けを中心に輸出の増勢が落ちてきている。他方で、半導体不足の緩和は、成長率の押し上げに寄与しよう。それらの影響を合計すると、7-9月期の実質GDP成長率は年率+2~3%程度になると現時点では考えられる。

さらに、10-12月期については、感染拡大から緊急事態宣言の発令が続くなかで個人消費の低迷がなお続く可能性が見込まれる。その一方、世界経済の成長鈍化を映して輸出の増加率が低下すると予想される。その影響は、同期の国内設備投資にもマイナスに働くだろう。その場合、10-12月期の実質GDP成長率は、7-9月期の年率+2~3%程度をやや下回る小幅プラス成長となるのではないか。

10-12月期の実質GDP成長率見通しの平均値(ESPフォーキャスト)は、現時点で前期比年率+5.7%である。しかし、これは楽観的過ぎるだろう。他国と比べて遅れているワクチン接種が進むことで、感染拡大には歯止めが掛かり、経済活動が急速に高まるとの見通し、いわゆる「V字型回復シナリオ」は、海外の事例を見ても、変異株の広がりによって既に大きく修正を迫られている。

経済の回復で先行してきた中国で成長鈍化が目立つようになり、今後は米国でも感染再拡大の影響も加わって同様の可能性が生じることが見込まれるなか、世界経済の先行きの見通しもやや厳しくなってきている。日本経済にとっては、輸出の助けも次第に後退していくだろう。

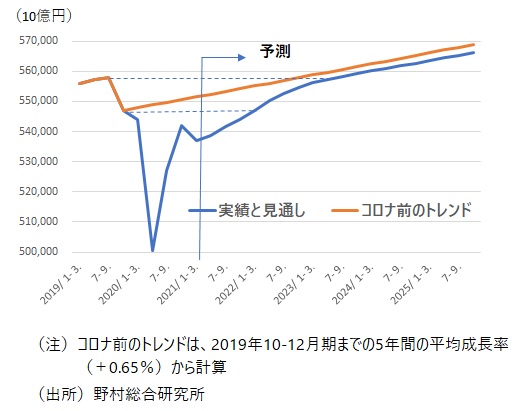

実質GDPがコロナショック前のピークの水準に戻るのは2023年7-9月

中国は昨年、米国は今年前半に、それぞれの実質GDPは新型コロナウイルスの感染拡大前の水準を取り戻している。日本では、感染拡大前の2019年10-12月期のGDPは、同年10月の消費税率引き上げ前の駆け込みの反動で下振れていることから、そこに目標を定めるのは適切ではない点に留意が必要だ。

政府は年内に実質GDPが2019年10-12月期の水準を取り戻すとの見通しを示しているが、Ⅴ字型回復の実現が遠のく中、その達成はかなり難しいだろう。筆者は、実質GDPが2019年10-12月期の水準を取り戻すのは、2022年4-6月期と予想している(図表2)。また、実質GDPが感染拡大前のピークである2019年7-9月期の水準を取り戻すのは、2023年7-9月期までずれ込むと予想している。

日本の実質GDPが感染拡大前の水準を取り戻すまでに、他国と比べてより長い時間を要するのは、ワクチン接種の遅れの影響もあるが、それ以上に、日本の潜在成長率の低さが大きく影響している。また、感染問題を受けた個人消費行動の変容が引き起こす産業構造の変化に対して、日本の企業や労働者の適応力が鈍いこともその背景にあるだろう。

(図表2) 先行きの実質GDPの見通し

予算執行のスピードアップが当面は最も重要

このように、日本経済の回復が遅れる中でも、政府は安易に景気刺激策を実施すべきではないと考える。感染抑制の施策が、引き続き最優先で取り組むべき政策課題である。ワクチン接種の拡大に加えて、変異株の影響を踏まえた次のワクチン接種の戦略も考えておく必要があるだろう。変異株により効果的な新たなワクチンの開発、確保、あるいはブースター接種の検討などである。また、感染対策としては人流抑制のために、個人の行動をより強く制限する方策を考える必要もあるだろう。飲食業の時短、休業要請など、事業者側に働きかける政策の効力は、もう限界に見える。

一方、ワクチン接種証明、陰性証明を、国内で積極的に利用できる環境を整えることにも、政府は取り組むべきではないか。それは、感染を抑制すること、ワクチン接種を促すこと、経済活動を支援することの3点に貢献するだろう(コラム「 ワクチン接種証明の国内での積極利用を検討すべきか 」、2021年7月15日)。

将来的には、前向きの産業構造の変化を促すよう、企業の業態転換や労働者の転職を支援する施策を強化することも重要となってくる。しかし、現状ではまだ、企業、労働者をしっかりと支援することが優先課題だ。感染問題で一律に売り上げが落ちている現状では、どの企業が競争力を失い、業態転換を求められるのかは明らかではない。

今年度予算には30兆円超の繰越金がある(コラム「 30兆円超となった21年度予算への巨額の繰越金と追加経済対策 」、2021年8月3日)。その中には、コロナ問題で大きな打撃を受けた企業、労働者に対する必要な支援の執行の遅れも多く含まれている。衆院選挙前に政府は巨額の経済対策を打ち出すのではないかという観測もあるが、予算の執行をより迅速にし、協力金をできるだけ早く事業者に届けるような施策にまずは注力すべきだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。