国内物価のトレンドはなお安定

国内物価動向は、全体的に見ればなお安定を維持している。総務省が28日に公表した昨年12月の消費者物価統計で、ベンチマークとされる生鮮食品を除く消費者物価指数は前年同月比+0.5%と前月と同水準となった。

また、生鮮食品及びエネルギーを除く指数は、前年同月比-0.7%と前月の-0.6%から下落幅を拡大させた。変動の激しい生鮮食品とエネルギーを除くこの指数は、基調的な物価動向を示すものと考えるが、それは依然として大幅マイナスなのである。ただし、昨年4月の携帯電話通信費の値下げが、前年比上昇率を1.5%程度押し下げており、それを除くと+0.8%程度となる。これが、現時点での日本の消費者物価上昇率のトレンド、真の姿と言えるだろう。

携帯電話通信費の値下げの影響が剥落することで、ベンチマークである生鮮食品を除く消費者物価指数は、今年4月には前年同月比で一時的に2%前後にまで達する可能性が高い。これは日本の基準ではかなり高めである。そのため、日本においても今春以降は、物価上昇率の高まりに注目が集まりやすい。

食品価格の値上げの影響は大きくない

ただし、生鮮食品とエネルギーを除く指数は昨年4月に携帯電話通信費の値下げの影響で前月の前年同月比0.0%から同-0.9%へと一気に下落した。しかしその後は、同-0.9%~-0.5%の間でほぼ横ばい状態を続けている。世界的に物価高騰が進む中でも、エネルギー関連を除く物価のトレンドは、日本ではほとんど変化していない。物価の安定した状態はなお続いていると言えるだろう。

現在の物価動向には、品目ごとのばらつきが大きいという特徴がある。一部の品目の物価上昇が全体の物価指数を押し上げている面が強く、物価上昇は広がりを欠いている。そのため、その持続性は高くないと言えるだろう。

足元では食品価格の値上げが連日報じられており、物価上昇への懸念を煽っているが、菓子類の物価押し上げ寄与は前年同月比+0.05%、調理食品は同+0.06%と、実際にはまだ限定的だ。

物価の3つの「2極化」傾向に注目

消費者物価には3つの「2極化」傾向が確認できる。第1は、「サービスと財の2極化」である。12月の財の価格は前年同月比+3.4%上昇しているのに対して、サービスの価格は同-1.9%と大幅に下落している。携帯電話の通信費の下落の影響を除いても、同+0.4%程度と低水準にある。

賃金上昇率は高まっていないことが、サービス価格の安定の背景にあるだろう。賃金上昇率が高まらないもとでは、物価の上昇は広がりを欠き、持続的な物価上昇率の高まりは起きにくい。

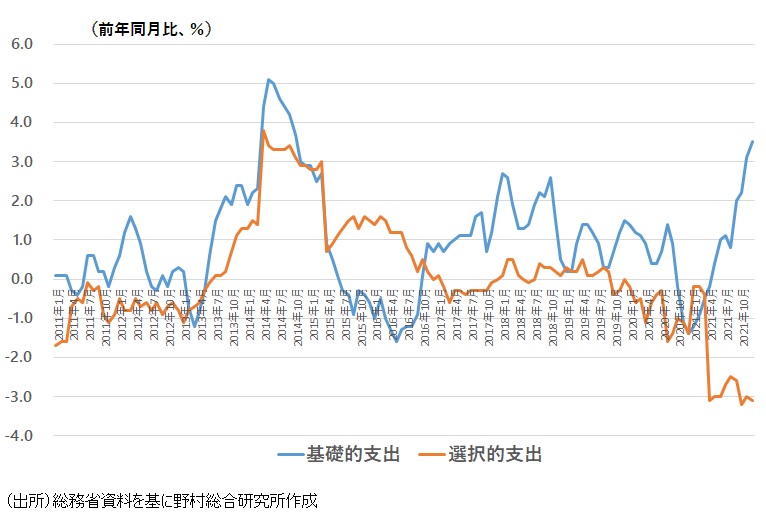

第2に注目されるのは、「基礎的支出と選択的支出の2極化」である。基礎的支出は生活必需品的なもの、選択的支出はぜいたく品的なものである。総務省の家計調査統計では、消費支出が1%増加した際の各品目の支出の伸び率(支出弾力性)が1未満であれば基礎的支出、1以上であれば選択的支出項目としている。

それぞれの物価動向を見ると、基礎的支出品目の価格は12月に前年同月比+3.5%と大幅に上昇する一方、選択的支出品目の価格は、同-3.1%と大幅に下落しており、著しい乖離が見られている(図表1)。ぜいたく品的な選択的支出品目であれば、価格が上昇した際に消費者はその購入を見合わせることが容易にできるが、生活必需品的な基礎的支出品目の価格が上昇した場合には、そうはいかない。価格が上昇しても買わざるを得ず、それが生活を圧迫する。逃れようがないのである。

図表1 基礎的支出品目と選択的支出品目物価動向

物価上振れの定着よりも消費への悪影響を警戒すべき

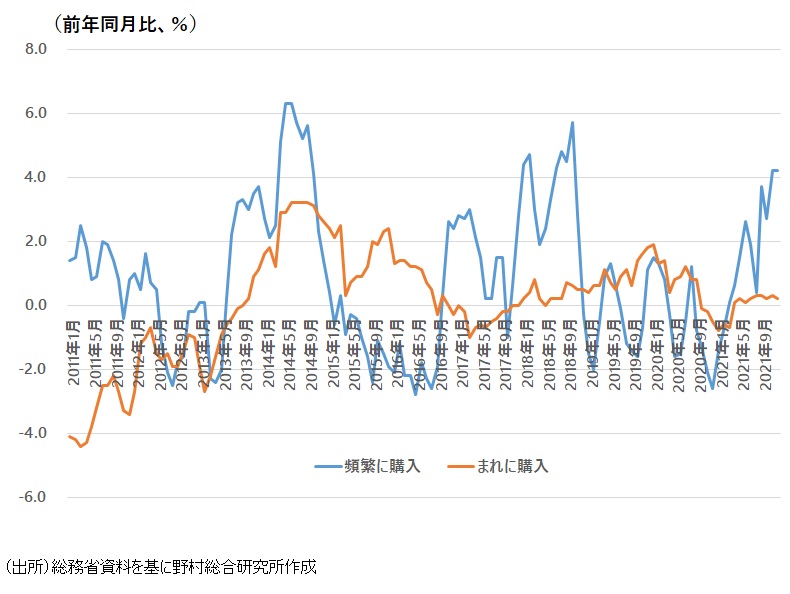

第3に注目されるのは、「購入頻度別の2極化」である。消費者物価統計では、品目ごとに年間の購入頻度が調査され、それに基づいた物価指数が作成されている。「頻繁に購入する品目」の価格は、12月に前年同月比で+4.2%上昇した。ところが、「まれに購入する品目」の価格は、同+0.2%にとどまっている。両者の関係は、基礎的支出と選択的支出と重なる部分はあるが、まれに購入する品目の価格は安定している一方、頻繁に購入する品目の価格はかなり上昇しているのである。そのため、消費者は実態以上に物価上昇率の高まりを感じることになる。

図表2 購入頻度別品目の物価動向

国内での物価の基調は依然として安定していると考えられるが、第2、第3の点を考慮すると、消費者は物価上昇が生活を圧迫しているという感覚を、実際の物価上昇以上に強めていることが考えられる。それは、消費者心理を悪化させ、個人消費活動を下振れさせるだろう。それが結局は、多少長い目で見れば、物価上昇リスクを低下させることにもなる。

28日に発表した日本経済に対する審査(対日4条協議)報告書で国際通貨基金(IMF)は、「基調的な物価上昇の勢いが弱いまま推移する場合には、政策金利の引き下げが第1の選択肢になる」との見解を示した。現状での金融緩和は、大幅な円安を招くリスクもあり、現実的な選択肢とは思えない。

ただし、足元の物価上昇率の上振れについては、それが定着し、持続的なものになるリスクよりも、消費者心理を損ね、経済の回復を遅らせるリスクに政府はより配慮すべきだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。