製造業と非製造業で明暗分かれるも全体は低調

日本銀行が4月3日に発表した短観(3月調査)で、最も注目される大企業製造業の業況判断DI(最近)は、前回調査から6ポイント悪化の「+1」程度となった。5四半期連続での悪化である。事前予想の「+3」程度を下回り、マイナスの領域が近づいてきた。

半導体など部品不足の影響が緩和されたことで、自動車の景況感が改善したことは注目されるが、輸出の鈍化が汎用機械、電気機械など加工型業種の景況感に逆風となった。また、石油、石炭製品や窯業土石製品など素材型業種の景況感も、海外市況の軟化などの影響で悪化した。

他方、大企業非製造業の業況判断DI(最近)については、前回調査から1ポイント改善の「+20」となった。これは事前予想通りの結果である。

このように、大企業製造業と大企業非製造業の景況感は明暗を分ける形となったが、大企業非製造業の業況判断DIの改善幅もわずかに留まった。感染リスクの低下を映して、小売業の業況判断DIは前回比10ポイント改善したものの、全国旅行支援による下支え効果にもかかわらず、宿泊・飲食サービスの業況判断DIは横ばいに留まった。さらに、先行きの業況判断DIは低下している。

全規模全産業の業況判断は、現状、先行きともに低下しており、企業の景況感は全体として低調と言える。

リスクは物価高から景気悪化へ

大企業製造業の製品需給判断DIは、前回比4ポイントの低下と悪化した。また、製品在庫判断DI、流通在庫判断DIともに、前回比悪化(過大感が強まる)した。売り上げが落ちるなか、在庫の過剰感が強まってきたのである。これは、先行きの生産抑制の動きにつながるだろう。

企業の中長期の物価見通しについては、5年後の物価見通しは+2.1%と前回から0.1%ポイント上昇した。中長期的な物価上昇懸念は、なお強い状況である。他方で、大企業製造業の価格判断DIは、販売価格、仕入れ価格ともに大きく低下した。そして現状判断、先行き判断ともに大きく低下したのである。

企業の原材料コスト高懸念や、価格転嫁の動きは山を越えつつある。今回の短観は、企業にとっての大きなリスクが、原材料高から景気悪化へと移ってきたことを示している。

リベンジ消費は起きず「日本経済一人勝ち」期待は崩れた

昨年の年末頃には、主要国の中で日本の成長率が2023年には一番高くなる、との各予測機関の見通しが注目を集めていた。欧米経済が金融引き締めの影響で減速する中、日本経済は比較的高めの成長を続けるという、いわば「日本経済一人勝ち」への期待が強まっていたのである。その背景にあるのは、感染リスクの後退によって、個人消費の回復傾向が他国に遅れて強まっていく、との見通しであった。

しかしその期待は、既に崩れている。昨年10-12月期の実質GDP(2次速報)は前期比年率でわずか+0.1%と、ほぼ横ばいに留まった。期待されていた実質個人消費も、前期比+0.3%と力強さを欠いている。感染リスクが低下する中、全国旅行支援という政策の後押しがあった中でも、前期の同+0.0%と均してみると、実質個人消費は予想外に低い成長ペースを続けたのである。

日本銀行の消費活動指数(実質)をみると、2021年末頃に同指数はコロナ問題発生時の2020年1-3月期の水準まで戻ったが、その後はほぼ横ばいを続けている。コロナショックからの回復は既に相当進んでおり、この先、リベンジ消費と呼ばれるような強い回復局面が来ることを期待するのは、楽観的過ぎるのではないか。

個人消費の逆風となってきたのは物価高である。連合による2023年春闘の第1回回答集計によると、賃金上昇率はベア+2.33%と事前予想を大幅に上回った。それでも、消費者物価(除く生鮮食品)の前年比上昇率をなお下回っているのである。両者が逆転し、実質賃金上昇率がプラスに転じて個人消費を支えるようになるのは、筆者の見通しでは今年8月以降とまだ先である。

政府は、2022年度予算の予備費を用いた2兆円規模の追加物価高対策の実施を決めた。ただし、それが個人消費を中心にGDPを押し上げる効果は約4,900億円、年間名目GDPの0.09%とわずかである(コラム「 政府の物価高対策と2月分CPI:対策はGDPを4,900億円押し上げCPIを0.13%押し下げると試算 」、2023年3月24日)。

主要国で製造業の活動は低調が続く

海外に目を転じると、中国のゼロコロナ政策の撤廃、各国での感染リスクの低下、暖冬の影響などから、年明け後、主要国ではサービス消費は持ち直しており、その影響でサービス業の景況感は上振れている。

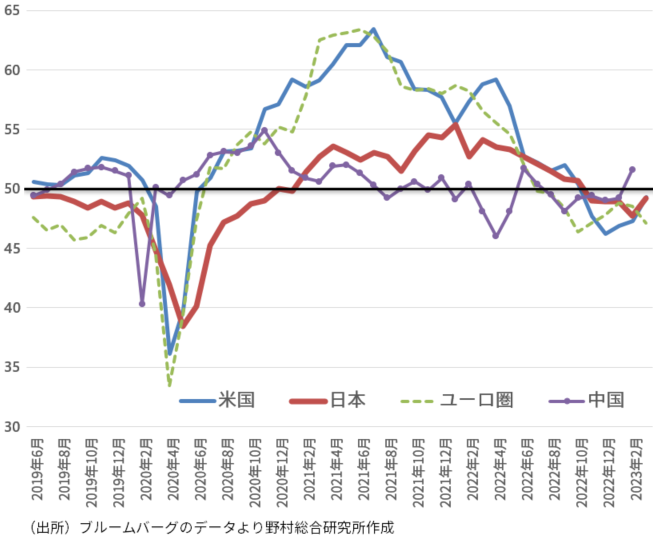

これとは対照的に、製造業の景況感は厳しい。製造業PMIを見ると、中国では、ゼロコロナ政策撤廃の影響などから、製造業の景況感も年明け後には持ち直しているが、その他の主要国、つまり米国、ユーロ圏、日本の製造業PMIは、最新の3月調査でも判断の分かれ目である50を下回っている(図表)。景気の方向性を決める傾向が強い製造業の活動、景況感は低迷しているのである。各国ともに、コロナショックからそれぞれのタイミングで製造業PMI改善したが、その後は、いずれも低下傾向を辿っている。

その中でも、ほぼ一直線で製造業PMIが低下を続けているのが日本である。予想外の個人消費の弱さに加えて、製造業の弱さにおいても、日本経済は期待外れの状況にある。

図表 主要国の製造業PMI

日本は景気後退局面の入り口に

日本銀行が発表している実質輸出指数は、2023年1-3月期に2四半期連続で前期比マイナスとなる可能性が高い。海外経済の成長鈍化の影響から、日本の製造業の活動は低迷しているのである。

内閣府が発表した1月分の景気動向指数で、CI一致指数は前月差-3.0ポイントと大幅に下落した。後方3か月移動平均値は4か月連続で低下しており、景気拡張の動きが足踏み状態になっている可能性が高いことを示す、「足踏み」との基調判断がなされている。また、景気後退に入った可能性が高いことを示す「下方への局面変化」へと基調判断がさらに下方修正される一歩手前の状況が近づいている。今の日本経済は、景気後退局面の入り口にある。

金融環境変化による海外景気のさらなる減速が景気後退の最後の一押しに

欧米を中心ににわかに強まった銀行不安は、既往の急激な利上げの影響を相まって、先行きの景気をかなり減速させる可能性を生じさせている(コラム「 銀行不安が高める世界経済の後退確率と世界銀行が指摘する『失われた10年』のリスク 」、2023年3月28日)。

ひとたび今回のような銀行不安が生じ、預金流出傾向が高まると、銀行は経営の安定性と顧客からの信頼性を高めるために、貸出の抑制姿勢を強めるのが通例だ。保有するリスク性資産を抑制することで、自己資本比率を引き上げることができる。そうした銀行の行動が、企業や家計の資金調達を制約して経済を減速させてしまうのである。さらにその結果、銀行の貸出債権の劣化が進み、不良債権の増加が収益を圧迫して自己資本比率を押し下げる、という悪循環に陥る可能性が高まる。

このように、経営の安定性、信頼性の回復を目指す銀行の取り組みが、「合成の誤謬」のような形で、むしろ銀行の経営を圧迫してしまう恐れがある点に注意が必要だ。このようにして銀行は、第2の銀行不安のリスクを、自ら手繰り寄せてしまうのである。そうしたリスクが景気悪化を伴って年内にも顕在化する可能性が、米国、欧州を中心にあるのではないか。

さらに、欧米ともに中央銀行は、金融不安が生じる下でも、インフレ抑制のための利上げをなお続けており、それも景気に逆風だ。

欧米を中心に海外景気が今後さらに減速すれば、それが最後の一押しとなって、日本経済は年央から年後半にかけて景気後退局面に陥る可能性を見込んでおきたい。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。