雇用統計はほぼ事前予想通りも金融市場は5月の利上げ期待を高める

米国労働省が発表した3月雇用統計は、概ね事前予想通りの結果となった。非農業雇用者数は前月比23.6万人増と事前予想の平均値23.9万人に近いものとなった。失業率は前月から0.1%ポイント低下し3.5%、時間当たり賃金は前年同月比+4.2%と前月の同+4.6%から低下した。

雇用増加ペースはそれ以前の6か月間の月平均33万4,000人を10万人程度下回り、また労働需給の緩和を映して賃金上昇率も低下傾向を続けている。それでもなお雇用情勢は比較的良好であり、物価の安定に十分なほど賃金上昇率は低下していない。

今回の雇用統計は概ね事前予想通りであったが、統計発表後に米国金融市場では小幅の長期金利の上昇や円安ドル高傾向がみられた。その背景にあるのは、5月2~3日の次回米連邦公開市場委員会(FOMC)で、米連邦準備制度理事会(FRB)が0.25%の利上げを実施するとの観測が強まったためだ。統計発表前は、金融市場で据え置きと0.25%の利上げの確率が概ね半分ずつ織り込まれていた。統計発表後には、金利スワップ市場は0.25%の利上げを70%超の確率で織り込んだのである。

これは、3月に生じた銀行不安の影響などから、金融市場は事前予想よりも弱い雇用の数字を警戒していたためだ。ただし、5月2~3日の次回FOMCまでに公表される消費者物価統計などの主要経済指標や金融市場の動向などで情勢はなお変わる余地があり、利上げ見送りと0.25%の利上げの見通しの間で、金融市場の期待がなお揺れ動く可能性はあるだろう。

雇用情勢には感染リスクの低下と利上げの影響が重なる

3月の雇用者数の変化を業種別にみると、接客・レジャーでは前月から7万2,000人、教育・医療サービスは6万5,000人それぞれ増加した。これは、感染リスクの低下を背景にしたものだろう。他方で小売業の雇用者数は前月から1万4,600人減少、建設業では約9,000人減少した。これは、FRBによる大幅利上げの影響で、金利敏感な分野での需要減速の影響を反映しているのだろう。このように、足元の雇用情勢は、コロナ感染リスクの低下という追い風と、利上げによる循環的な景気減速という逆風との双方が重なる形となっている。

ただし、接客・レジャーでの雇用者増加数も、1月の9万9,000人増加、2月の9万人増加から3月は7万2,000人増加と着実に増加幅は縮小しており、コロナ感染リスクの低下という追い風は着実に弱まっているように見える。他方で、雇用全体に対して先行性がある人材派遣業の雇用者数は3月に1万人減少していることを踏まえると、雇用情勢はこの先厳しさを増していく方向と考えられる。

こうした点を踏まえると、FRBの利上げは、5月が最後となるかはまだ確定的ではないものの、最終局面にある可能性は高いだろう。

信用収縮の傾向が顕著に

金融市場では、3月に生じた銀行不安の影響が今回の雇用統計に表れることを警戒していたが、事業所ベースの統計の集計は、3月11日から18日の週と銀行破綻の直後のタイミングであり、その影響はまだ十分に表れていないはずだ。

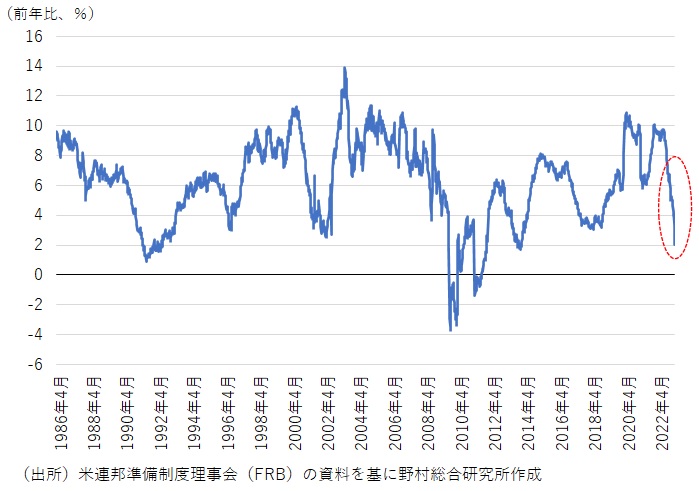

他方で、銀行不安以降、中小銀行を中心に貸出抑制姿勢が急速に強まっている。中小銀行の貸出残高は、銀行破綻が生じた3月15日で終わる週はほぼ横ばいであったが、3月22日で終わる週には前週比1.2%減少、3月29日で終わる週には2.5%減少と加速して減少している。大手銀行を含めた銀行全体で見ても、3月29日で終わる週の貸出残高は前年比+1.2%と8年ぶりの低水準となっており、早晩、2008年のリーマンショック後以来の低い水準にまで達するとみられる(図表)。

こうした銀行の貸出抑制の動きは、企業や家計の資金調達を難しくし、経済活動を制約していく。その結果生じる景気減速が、銀行の貸出資産の劣化、つまり不良債権問題を深刻化させ、銀行不安を再び強めることになるだろう。

そうした状況のもとでは、FRBは利上げを停止するばかりでなく、インフレ圧力が一定程度残る中であっても、年内にも利下げに踏み切ることになるのではないか。

図表 米銀の貸出残高の週次変化

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。