エネルギー価格は物価押し下げ要因に転じるも食料品の値上げが続く

総務省は4月21日、3月分消費者物価(CPI)を公表した。生鮮食品を除くコアCPIの前年同月比は+3.1%と、2月と同水準となった。これは、事前予想をやや上回る上昇率である。

政府の電気代、ガス代の抑制策の影響で、コアCPIの前年同月比は1月の+4.2%から2月には同+3.1%と大きく低下した。しかし、3月も同水準となったことで、基調的な物価上昇率が明確に鈍化し始めたとは言えない状況だ。

政策効果の影響を受けて、エネルギー価格はCPI全体を前年同月比で0.3%押し下げるマイナス要因へと転じる一方、食料品の値上げの動きは3月も続き、生鮮食品を除く食料品は前年同月比+8.2%で、CPI全体を1.8%程度も押し上げている。CPI全体の前年同月比を前月から0.1%程度押し上げた。価格高騰が際立つ鶏卵は、3月は前年同月比+29.4%とほぼ3割の上昇となった。

他方で、2022年度のCPIは全体で+3.0%と1981年度以来、41年ぶりの歴史的上昇となった。

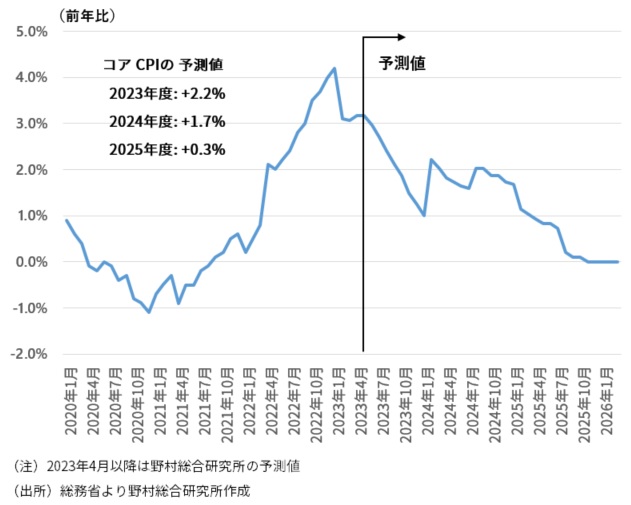

来年1月コアCPIは前年比+1%と今年の4分の1以下。ベアは再び+0%台へ

先行きの日本銀行の金融政策見通しにも大きな影響を与えるコアCPIは、しばらくは前年比+3%台の高水準を維持する見通しだ。しかし、ウクライナ侵攻を受けた昨年春の海外でのエネルギー・食料価格高騰の影響、昨年3月以降の急速な円安進行による物価押し上げ効果が剥落していくことで、前年比で見たコアCPIの上昇率は、6月ないしは7月分から明確に低下していくことが予想される(図表)。

日本銀行も今年度下期には、コアCPIの前年比上昇率は+2%を下回り、2%の物価目標から少なくとも一度は遠ざかる、との見通しである。他方筆者は、来年1月にはコアCPIは前年同月比+1.0%まで低下すると予測している。今年の春闘で参照された物価の最新値である1月分コアCPIは前年同月比+4.2%であったが、来年にはその4分の1以下まで一気に低下する見通しだ。

今年の春闘でベアが前年比+2.2%程度と予想外に上振れた最大の理由は物価高騰である。一種インフレ手当のような形で賃金上昇率は一時的に上振れた。しかし、来年の春闘で参照される最新値の1月分コアCPIが前年同月比+1.0%程度となる場合、来年のベアは再び0%台まで低下すると考えられる。その結果、賃金と物価の好循環が生じる形で、コアCPI上昇率が再び高まっていくとの姿は描けない。

図表 コアCPI見通し

展望レポートの2025年度コアCPIは1%台後半と再び上昇し、物価目標達成観測を高めるか

4月27・28日の日本銀行の金融政策決定会合では、政策変更は見送られると考えておきたい。他方で注目されるのは展望レポート、とりわけ、今回新たに示される2025年度の消費者物価見通しである。

エネルギー価格は政府の物価高対策の影響でかく乱されていることから、展望レポートで生鮮食品・エネルギーを除くCPIの数字に注目すると、今年1月の展望レポートで示された政策委員の予想中央値は、2022年度+2.1%、2023年度+1.8%、2024年度+1.6%と緩やかに低下する見通しとなっていた。海外での商品市況の落ち着き、円安による輸入物価押し上げ効果の後退、世界的な物価高騰の一巡などを映したものだ。

他方、4月の展望レポートでは2025年度の生鮮食品・エネルギーを除くCPIは+1.8%程度などと1%台後半の数字になると予想される。この場合、基調的な物価上昇率は2024年度から2025年度にかけて再び高まり、2026年度以降に2%の物価目標が達成されるとの金融市場の観測を強める可能性がある。

金融緩和の枠組みの見直し着手は2%の物価目標達成ではなく柔軟化の後に

しかし実際には、異例の物価高騰の影響が薄れる中、2025年度にかけても物価上昇率は低下方向を辿ると見ておきたい。現時点での筆者のコアCPI上昇率見通しは、2023年度+2.2%、2024年度+1.7%、2025年度+0.3%である。2024年度見通しは日本銀行の見通しと大きく違わないが、2025年度の見通しで方向が分かれる。

労働生産性の向上など経済構造の変化がない中では、物価高騰を受けた賃金の上振れは一時的であり、賃金と物価の好循環で2%の物価目標の達成が視野に入ることはないだろう。

日本銀行は、2%の物価目標の達成を受けて金融緩和の枠組みの見直しに着手するのではなく、2%の物価目標を中長期の目標にするなど柔軟化したうえで、金融緩和の枠組みの見直しに着手すると筆者は考えている。

2%の物価目標の柔軟化が行われるのは、今年10月の展望レポートで、2025年度までの先行きの物価上昇率見通しを引き下げるタイミングが一つの可能性として考えられるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。