デフォルトに陥る確率は実際には低いが、金融市場は日々不安を募らせていく

債務上限引き上げ問題を巡るバイデン大統領と下院共和党との協議はなお平行線を辿っており、向こう数日間でにわかに合意に達する兆しは見られない(コラム「 米債務上限引き上げで再度合意できず:今後の展開で4つのシナリオ 」、2023年5月23日、「 なお遠い米国債務上限・デフォルト問題の解決:金融市場の動揺が問題解決の鍵であり懸念でもある構図 」、2023年5月17日)。

イエレン財務長官は、6月1日にも米国政府がデフォルトに陥る期限、いわゆる「Xデー」が来ることに警鐘を鳴らしている。実際にはどの日が本当の「Xデー」となるかは明確でなく、財務省が追加的な措置を講じない限り、6月上旬のどこかで「Xデー」を迎えることになるだろう。

ただし、実際には財務省は、公務員、軍人の給与支払いの延期などを実施し、国債の償還、利払いを優先することで、「Xデー」を先送りすることが可能である。そうした措置によって、6月15日に法人税収が入ってくるまで持ちこたえることができれば、7月まで「Xデー」を先送りすることができる(コラム「 米債務上限引き上げで再度合意できず:今後の展開で4つのシナリオ 」、2023年5月23日)。

また政府は、政府債務が制限を受けないことを示唆する修正憲法14条を根拠に、法定債務上限を違憲として国債発行を再開することも可能だ。そのため、実際に米国政府がデフォルトに陥る確率は低いものと考えられる。

しかし、金融市場は、6月1日が近づくにつれ、デフォルトのリスクを着実に織り込むようになる。過去数日の米国株価の下落は、その反映だ。株価が大きく下落するようになると、政府、議会、国民の間に危機感が高まり、それが合意に向けた原動力になっていく。現時点では、そうした危機感が高まるほどには、まだ株価は下落していないと言えるだろう。

T-Billsの償還日の4日が「Xデー」に

デフォルトの確率は低いと考えられるが、仮にデフォルトが生じる場合には、それが起きる「Xデー」となるのは、国債の償還日あるいは利払い日である。実際には、短期国債であるT-Billsの償還日が、「Xデー」となる可能性が高いとみられる。

短期国債はゼロクーポンの割引債であり、利息分を割り引いて額面を下回る価格で発行される。そして償還時には額面で償還される。つまり、発行額よりも償還額が大きくなる。これに対して長期国債は、半年に一度の利払いが行われる利付債である。

T-Billsの償還時にはそれを借り換えるT-Billsが新たに発行されるが、上記の理由から、借り換えのために発行されるT-Billsの金額は、償還されるT-Billsの当初の発行額(政府の収入)を上回ることになる。そのため償還と借り換えを同時に行っても、政府の国債発行残高、つまり債務の水準は増えることになる。債務上限に達し、政府の資金が底を付いていれば、T-Billsの償還はできなくなり、ここでデフォルトが生じることになる。

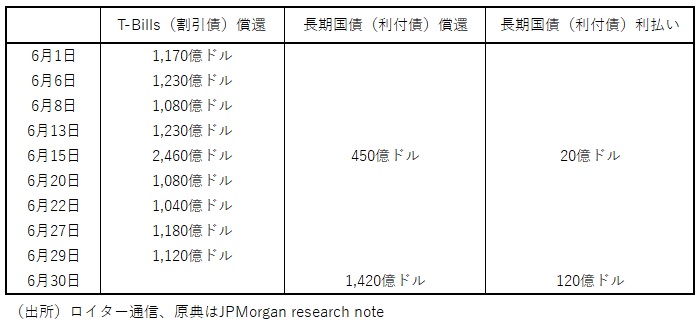

「Xデー」となるT-Billsの償還日をチェックすると、6月1日(木)、6月6日(火)、6月8日(木)、6月13日(火)の4日となる(図表)。6月15日(木)になれば法人税収が入るため、この日は「Xデー」とはならないだろう。

5月中に債務上限引き上げで合意が成立しない場合には、金融市場は6月のこの4日間を「Xデー」の候補日と見定めて、デフォルト懸念から混迷の度を強めていくことになるだろう。

図表 米国国債の償還・利払い予定(6月)

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。