2%の物価目標の達成は簡単でない

6月15・16日に開かれた金融政策決定会合で、日本銀行は大方の予想通りに金融政策の据え置きを決めた。

4月に公表した展望レポートで日本銀行は、コアコアCPIが2023年度の+2.5%から2024年度に+1.7%と低下した後、2025年度には+1.8%とわずかに高まるとの予測を示していた。2025年度には物価目標の+2%に再び接近するものの、それに達することはない、との見通しである。

この展望レポートの予測は、「2%の物価目標が達成できるかどうかについて、日本銀行は十分に自信を持てないことを表現している」と、総裁は記者会見で説明した。昨年来の物価高騰が、賃金上昇率を上振れにつながったところまでは確認できたが、それが賃金と物価の持続的な好循環につながるかどうかはまだ見通せないのである。

植田総裁は従来から、「2%の物価目標の達成は簡単でない」との見方を繰り返し示している。

物価目標を巡り岐路に立つ日本銀行

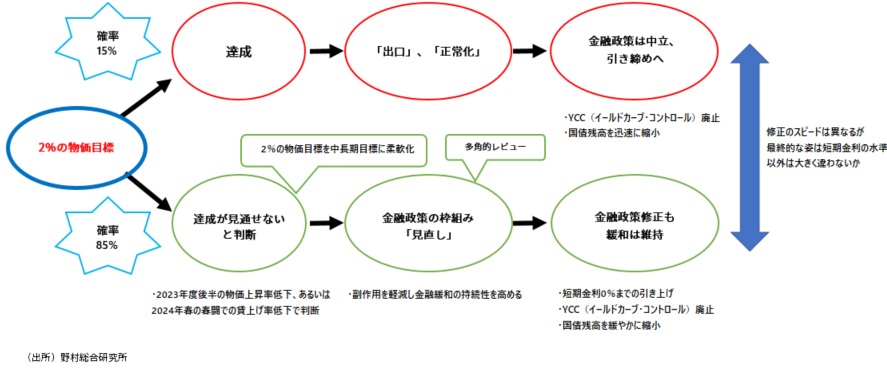

2%の物価目標を巡り、日本銀行は現在、岐路に立っていると言える。先行きには、2つの道がある。来年に賃金上昇率がさらに高まり、賃金上昇を伴う持続的な物価上昇となって、2%の物価目標の達成が見通せるようになる、というのが「第1の道」である(図表)。この場合、日本銀行は金融政策を明確に転換し、植田総裁が表現する「金融引き締め」、「正常化」、「出口」に向かうことになる。

他方、この先物価上昇率が低下していき、それを受けて来年の春闘で賃金上昇率が再び下振れ、2%の物価目標の達成が見通せない状況となれば、日本銀行は2%の物価目標を「中長期」の目標などに柔軟化するだろう。その場合、金融緩和は長期化することが避けられないため、その長期戦に耐えうるように副作用を軽減するとの名目で、枠組みの見直しを進めることになることが予想される。

「金融緩和継続」のもとでの「金融緩和の枠組みの見直し」と表現されるものだ。これが「第2の道」である。実際には、日本銀行は「第2の道」を歩む可能性が高いと考える。

図表 日本銀行の先行きに2つの道

見極めるまでには時間がかかる

既に見たように、植田総裁自身は2%の物価目標の達成は難しいと考えており、「第2の道」が日本銀行にとってもメインシナリオだろう。

しかし、政府あるいは国民の間では、表面的な物価上昇率が目標水準を大きく上回っていることや、春闘で賃金上昇率が予想以上に上振れたことから、「賃金を伴う持続的な2%の物価上昇が実現できる」との期待も現状では相応にある。

そうした中で日本銀行が、「近い将来に2%の物価目標を達成することは難しい」との判断を示したうえで、政策の枠組み修正を進めれば、強い批判を浴びることになるだろう。

そのため、2%の物価目標の達成が見通せるかどうか見極めるとの姿勢を当面は維持し、政策の修正はしばらく見送る可能性が高い。

来年の春闘が重要に

その見極めの時期は、経済、物価動向次第では年内の可能性もなお残されているが、来年の春闘で賃金上昇率が顕著な下振れが確認された後の時期が有力になっているように思われる。それを受けて来年4月の展望レポートで、先行きの物価見通しを下方修正したうえで、日本銀行は物価目標を中長期の目標に位置付け直し、「第2の道」を歩みだすのである。

ただしその場合でも、マイナス金利解除、イールドカーブ・コントロール(YCC)撤廃などの「金融緩和の枠組みの見直し」が直ぐに始まる訳ではない。内外の景気情勢悪化、米国での金融緩和観測の高まり、為替市場での円高の動きなどが生じれば、「金融緩和の枠組みの見直し」は少なくとも来年後半以降になるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。