総務省は7月21日、6月分全国CPI(消費者物価指数)を発表した。コアCPI(除く生鮮食品)は前年同月比+3.3%と前月の同+3.2%をわずかに上回ったが、既に発表されていた6月東京都区部CPIなどに基づく事前予測値とほぼ一致した。他方、より基調的な動きを示すコアコアCPI(除く生鮮食品及びエネルギー)は季節調整済前月比+0.2%と2か月連続での低下、前年同月比は+4.2%と前月の同+4.3%から低下した。

6月は、前月に大きく下がった電気代がその反動で上昇したことから、コアCPIはやや上振れたものの、コアコアCPIが示唆する基調的な物価上昇率は、緩やかに低下していることを示したと考えられる。

その背景に、食料品の値上げの勢いがやや落ちてきた可能性が考えられる。ハンバーガー、アイスクリーム、炭酸飲料、食用油、唐揚げ、アンパンなどは、引き続きCPIの前年比上昇率の押し上げに寄与しているが、生鮮を除く食料品価格の前年比上昇率は+9.2%で前月と同じ水準に留まった。6月分輸入物価(円建て)が前年同月比-11.3%と2桁の下落となり、輸入原材料価格が低下する中、企業の製品価格への転嫁の動きもやや鈍ってきたと考えられる。

日銀想定よりも後ずれする物価上昇率の低下

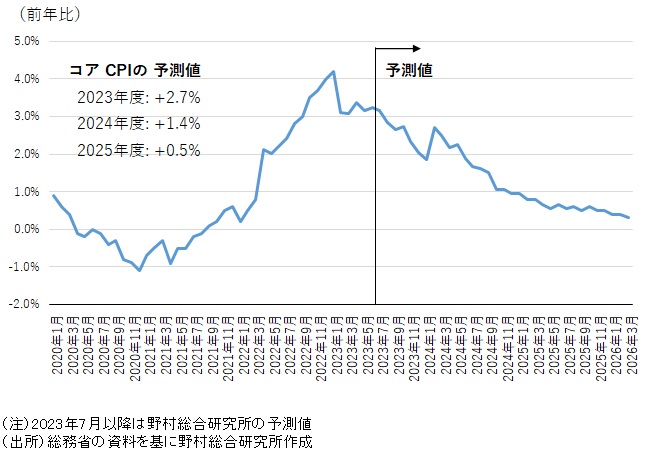

今回の6月分CPIの数字を踏まえて先行きの物価を見通すと、2023年度のコアCPIは前年比+2.7%、2024年度は+1.4%、2025年度は+0.5%と、先行きの物価上昇率は低下傾向を辿ることが予想される(図表1)。

ただし、日本銀行が想定しているよりも、コアCPIの上昇率低下のペースは緩やかだ。日本銀行は、今年度半ばにかけてコアCPI上昇率は顕著に低下し、物価目標の2%を下回る、との見通しを示してきたが、実際には、2%を安定的に下回るのは2024年半ば以降(政府が1月に導入した物価高対策を延長しない場合)にずれ込むと予想する。

他方、足元の物価動向が目先の日本銀行の金融政策に与える影響は小さいだろう。7月27・28日の金融政策決定会合で政策変更が見送られる可能性が高いという状況は、6月分のCPI発表後も変化はないと考えられる。

金融市場ではいずれイールドカーブ・コントロール(YCC)の見直しが実施されるとの観測が強い。ただし、YCCの見直しは、物価動向よりも金融市場の動向、特に長期金利が上昇し、日本銀行が大量の国債買い入れの実施を強いられるどうかかで決まる面が強いのではないか。そのため、物価動向や物価見通しの変化が、日本銀行のYCCの見直し時期に直接与える影響は小さいと考える。

図表1 日本のコアCPI(除く生鮮食品)見通し

日銀が異例の金融緩和を維持する中、個人の長期インフレ期待は大きく上振れ

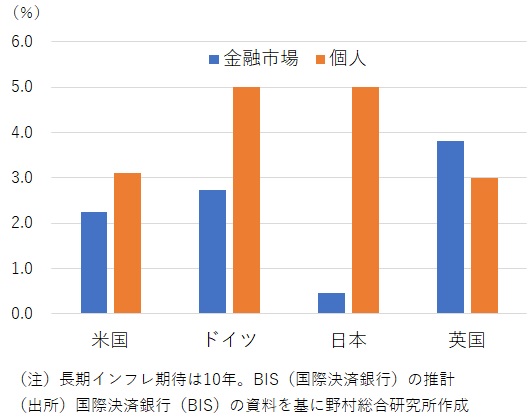

国際決済銀行(BIS)は6月に公表した年次経済報告書の中で、金融市場と個人について、主要国での長期(10年)インフレ期待を計測している。

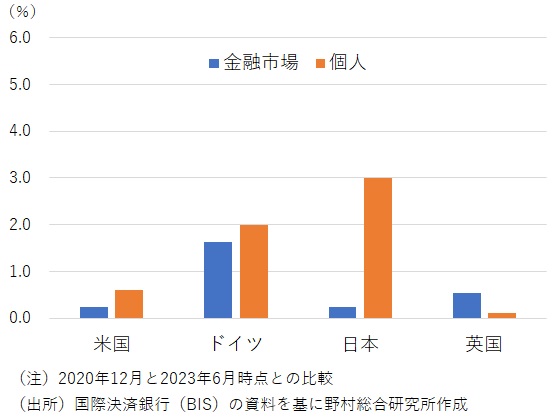

2023年6月時点で米国での金融市場の長期インフレ期待は、米連邦準備制度理事会(FRB)の物価目標値に近い年平均+2.3%、個人(家計)については+3.1%と比較的安定した水準を維持している(図表2)。物価の高騰が始まる前の2020年末時点と比較しても、長期インフレ期待の上昇は小幅である(図表3)。

他方、金融市場の長期インフレ期待には大きな変化は見られないものの、個人の長期インフレ期待が最も大幅に上昇したのが、日本である(コラム「 金融政策姿勢の違いで欧米と日本の長期インフレ期待の上昇に差:米国の実質政策金利上昇はいずれ経済・金融に強いストレスに 」、2023年7月3日)。それは2020年末から2023年6月時点までの間に3.0%ポイント上昇し、+5.0%にまで達している。日本銀行の物価目標値である+2%を大幅に上回る水準だ。

欧米の中央銀行とは異なり、物価上昇率が上振れる中でも日本銀行が物価の安定確保のために金融政策を修正せず、長期インフレ期待の上振れを容認してきたことが、そこには影響しているのではないか。

そうした金融政策姿勢が足元での円安、株高進行を後押ししている面があり、短期的には経済にはプラスの影響を与えるだろう。しかしこの先、上振れた長期インフレ期待に対して、賃金上昇率が思ったほど高まらず、実質賃金の下落が長期化するとの懸念が高まれば、個人は消費を控えるようになっていくリスクがある。

今後、欧米の物価上昇率は比較的迅速に低下する可能性がある一方、物価上昇率の水準は欧米よりも低い日本では、物価上昇率の低下が遅れるリスクが考えられる。その過程で、個人消費への逆風が欧米よりも高くなる可能性に留意しておきたい。

図表2 長期期待インフレ率の各国比較

図表3 長期期待インフレ率の変化

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。