米連邦準備制度理事会(FRB)は7月31日、四半期に一度の銀行融資担当者調査(シニア・ローン・オフィサー・オピニオン・サーベイ:SLOOS)の最新7月分を公表した。銀行の企業向け融資姿勢は一段と厳格化される一方、企業の資金重要は引き続きかなりの低水準に留まっている。

中・大規模銀行の商業・産業向け貸出態度(基準)厳格化DIは、前回4月調査の46.0から今回は50.8とより上昇した。コロナショックの際の一時的な時期を除けば、リーマンショック直後の2009年以来の高い水準だ。

他方で、中・大規模銀行の商業・産業資金需要判断DIは、-51.6と前回の-55.6から改善し、資金需要の持ち直しを示唆した。しかしその水準は引き続き、 リーマンショック直後の2009年の最悪期と並んでいる。

住宅ローンの調査では、信用力の低いサブプライムを中心に、銀行の貸出態度の厳格化にはやや頭打ち傾向が見られる。他方、住宅の資金需要は比較的急速な改善がみられる。

FRBの利上げがなお続く中、長期金利の上昇は昨年秋以降一巡していることが、住宅需要の持ち直しにつながっている面があるだろう。また、リーマンショック後に米国の家計が債務圧縮(ディレバレッジ)を進めた結果、家計の信用リスクが概して低位に抑えられていることが、貸出態度の厳格化に歯止めがかかってきた背景にあるだろう。

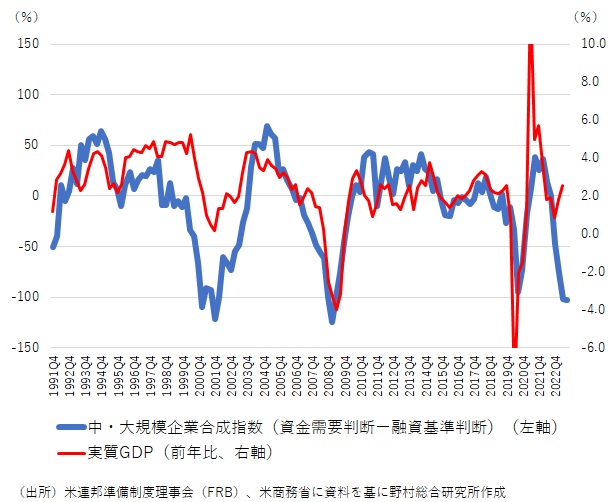

しかしながら、米国経済との関係が密接なのは、中・大規模銀行の商業・産業向け貸出態度の厳格化と企業の資金需要である。両者を合計した指数と米国の実質GDPとの関係は、過去の経験則に照らせばかなり密接である(図表)。足もとの米国の実質GDP統計は予想よりも上振れているものの、企業関連の資金の流れは、過去の景気後退時に匹敵する厳しい状況を示している。

春先の中堅・中小銀行の破綻は一巡し、経済環境も安定を維持しているが、FRBの調査は、引き続き、米国経済が景気後退に陥るとのシグナルを出し続けている。

図表 SLOOS 合成指数と実質GDP成長率

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。