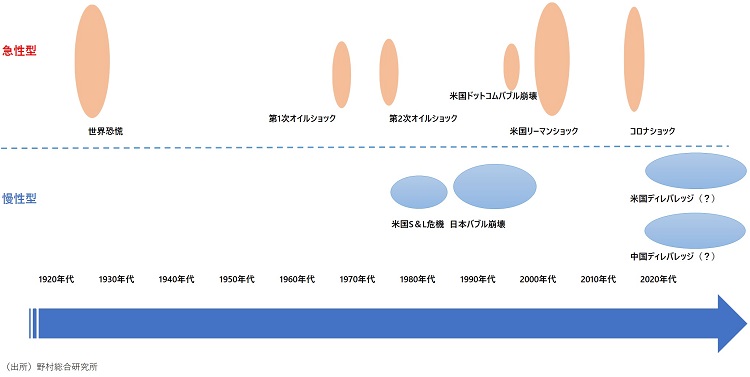

世界経済・金融危機に「慢性型」と「急性型」

過去に何度も繰り返されてきた世界の経済・金融危機には、2種類あると考えられる。短期間で急激に進む「急性型」と、緩やかに時間をかけて進む「慢性型」だ。2008年のリーマンショック(グローバル金融危機)は前者の「急性型」に分類できるだろう。

世界経済は、2020年のコロナショック、2022年のウクライナ戦争勃発と、大きな危機に相次ぎ見舞われた。コロナ問題は収束していき、また、ウクライナ戦争勃発を契機に生じた歴史的な物価高騰も、大きな山は越えつつあるように見える。

しかし、コロナ問題や物価高対策として各国が実施した大幅な金融引き締めが、最終的に世界経済にどのような影響を与えるのかについては、まだ分からない。2008年のリーマンショック後、そして2020年のコロナショック後に実施された大幅金融緩和は、不動産市場、金融市場で行き過ぎた価格の上昇をもたらした。それが調整局面を迎えていると考えられる。リーマンショックから計算すれば、15年にも及ぶ間に積み上がったひずみが解消される過程では、経済、金融に大きな衝撃が及ぶのは避けられないのではないか。

特に注目されるのは、中国と米国の状況だ。中国では、人口増加率が減少に転じることも影響し、成長率のトレンドが急速に低下している。先行きの成長期待の低下は需要の抑制を通じて供給過剰体質を生み出し、物価と不動産価格が同時に低下する「ダブル・デフレ」のリスクが高まっている。

今後の中国経済は、不動産価格と物価上昇率が大きく下振れ、経済が長期低迷に陥ったバブル後の日本経済と似た経路を辿る可能性は十分に考えられる(コラム「 世界経済『静かなる危機』①:中国経済は日本化するか?(上):ダブル・デフレと深刻なディレバレッジ(資産圧縮)のリスク 」、2023年8月8日、「 世界経済『静かなる危機』②:中国経済は日本化するか?(下):日本のバブル崩壊との類似点 」、2023年8月9日)。

「慢性型」で「静かなる危機」か

90年代の日本経済の低迷と銀行不安は、日本にとっては歴史的な転換期となったが、世界に与える影響はそれほど深刻ではなく、日本だけが顕著に停滞する日本の問題だったと言える。

最終的には中国政府が、経済、不動産市場、金融機関、金融市場の安定確保に積極的に乗り出すことが予想されることから、中国では急激な経済の悪化とはならないかもしれない。しかし、人口減少、米中対立などの逆風の中、経済が従来の成長力を取り戻す可能性は低いだろう。そうした中、緩やかながらも長期間続く低迷期に入っていくのではないか。

日本と比べて経済規模が大きい中国経済の低迷は、アジア諸国を中心に他国の経済にも悪影響を及ぼすが、世界的な経済危機とまでは言えない。冒頭で述べた「慢性型」の調整であり「静かなる危機」ではないか。

米中がそれぞれ異なる背景のもとで同時に「静かなる危機」に陥ることの衝撃

他方で、米国でもこの先景気後退が生じる可能性があり、その際には、不動産価格の調整と相まって、企業を中心に債務削減を進める債務圧縮(ディレバレッジ)が経済の低迷を助長し、また、中小・中堅銀行やファンドなどノンバンクの経営不振など、金融の問題を引き起こす可能性がある。

ただし、企業の経済活動の金利感応度は個人と比べれば小さく、そのため、個人の過剰債務の問題が底流にあったリーマンショック後ほどには急激な経済、金融の調整とはならないと考える。

しかしながら、企業部門主導での経済の低迷は、より長期化する可能性がある。米国も「慢性型」の調整であり「静かなる危機」のリスクがあるのではないか。

懸念されるのは、経済規模で第1の米国と、第2の中国が、それぞれ異なる背景のもとで、同時に「静かなる危機」に陥ることである。これは、世界全体の脅威となるのではないか(図表)。

さらに、両国の間では経済面での摩擦が一段と悪化する方向にあり、両国は「デカップリング」の方向にあると考えられる(コラム「 世界経済『静かなる危機』④:激化する米中経済対立とデカップリング 」、2023年8月14日)。これは両国の経済のスランプをさらに悪化させるだろう。

両国が一定程度の経済、金融の調整に見舞われることは回避できないように思えるが、その中でもリスクを抑えるためには、経済面での決定的な対立を回避することだ。米国では来年の大統領選挙に向け、国民から支持率を得るために、中国への対抗を強める方向に政治は動きやすいことが懸念される。しかしそうした中でも、両国の経済関係の悪化に歯止めをかける取り組みに期待したい。

図表 世界の経済・金融危機の系譜

日本は経済の潜在力を高める取り組みで相対的プレゼンスを高める好機か

米中で並行して進行する「静かなる危機」は世界経済にとって、そして日本経済にとっても当然のことながら逆風である。しかし、経済規模で世界第1位の米国と第2位の中国が躓くこうした状況を、世界第3位の日本にとっては、失われた経済的プレゼンスを一定程度回復できる好機と捉えることもできるかもしれない。

現在日本では、物価高、賃金上昇によって従来の経済の閉塞感から脱却できるとの期待も生じている。しかし、そうした「名目値」の変化に過剰に期待するのは危ういのではないか。物価上昇率と賃金上昇率が同じ幅でどんなに高まっても、実質賃金、実質収益は変わらず、経済活動には何ら変化は生じない。

個人の生活や企業の収益環境が改善するには、労働生産性向上という「実質値」の変化が必要だ。それには、労働者の技能の向上とともに、企業による設備投資の積極化が必要であり、それを後押しするのは中長期の成長期待の向上である。

リスキリングの支援とともに労働市場の流動性を高める「労働市場改革」、インバウンド需要の持続的な拡大を支える施策、外国人労働力の利用拡大、実効性の高い少子化対策など、このタイミングで経済の潜在力を高める取り組みを一気に進めることを期待したい。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。