内閣府の推計で需給ギャップはプラスに

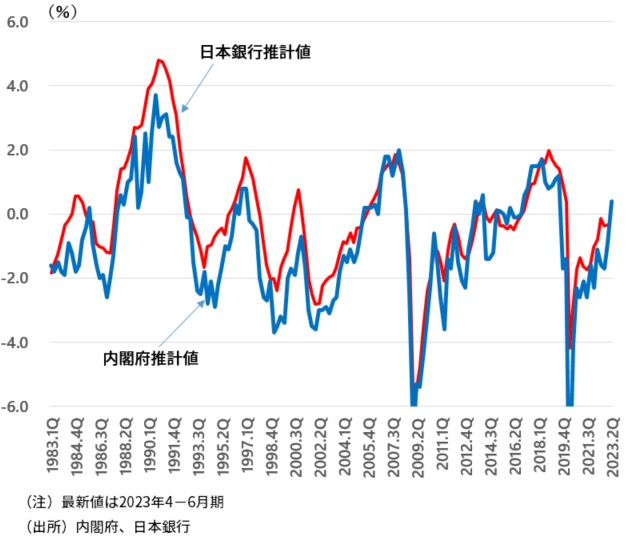

内閣府の推計によると、経済全体の需給関係を示す需給ギャップ((実際のGDP-潜在GDP)/潜在GDP)は、最新値の2023年4-6月期で+0.4%と2019年7-9月期以来、15四半期(3年9か月)ぶりにプラスに転じた(図表)。金額で見れば2兆円程度のプラスである。

これは日本経済の改善傾向を裏付けるものではあるが、留意すべき点が2つある。第1に、4-6月期の需給ギャップが前期の-0.9%から一気にプラスに転じたのは、同期の実質GDP成長率(一次速報)が前期比年率+6.0%と予想外に高い成長率となったからである。しかしこれは、輸入の大幅減少による一時的な現象によるところが大きく、7-9月期はその反動でマイナス成長となる可能性が高いだろう。その場合、需給ギャップは再びマイナスとなる。

第2に、需給ギャップは推計方法によって値が大きく異なるものであり、推計値は必ずしも正確なものではない。あくまでも参考値と考えるべきである。ちなみに、1-3月期の需給ギャップは、内閣府の推計では-0.9%であるのに対して、日本銀行の推計では-0.3%と開きがある。

ところで内閣府の推計する需給ギャップは、しばしば政府がその経済対策を正当化する根拠とされてきた。需給ギャップのマイナス規模を経済対策の規模の根拠とする議論もしばしば散見される。しかし、需給ギャップがプラスの際に、財政緊縮の議論が出てくる訳ではない。経済対策を正当化する際に都合よく使われるのが、この需給ギャップの数字なのである。

ちなみに政府、与党は現在、2023年度補正予算編成による経済対策、物価高対策の実施を検討しているとみられるが、その際に、都合の悪い需給ギャップのプラス化には積極的には言及しないだろう。

図表 需給ギャップの推計

デフレ脱却4条件

需給ギャップのプラス化で注目を集めているのが、政府によるデフレ脱却宣言の有無である。

かつて内閣府は、「デフレ脱却の4条件」を示した。4条件とは、第1に、消費者物価上昇率が2%を超えていること、第2に、GDPデフレーターがプラスであること、 第3に、需給ギャップ(GDPギャップ)がプラスであること、第4に、単位労働コストがプラスであること、である。

今回、需給ギャップがプラスになったことで、このデフレ脱却4条件が満たされることとなった。それを受けて、政府がデフレ脱却宣言をするのではないかとの観測も浮上している。

「デフレ脱却」は見果てぬ夢か

しかし後藤経済再生担当相は、需給ギャップのプラス傾向が安定して続くかどうかをなお慎重に見極めていく考えを示している。

政治的な意味合いを考えれば、政府がデフレ脱却宣言を早期に出す可能性は低いだろう。仮に今、宣言を出せば、「まだ賃金は十分に上がっておらず、生活は改善していない」など、有権者から強い反発を受ける可能性が高い。政府はデフレ脱却のために積極的な政策を続ける姿勢を有権者にアピールすることで、政治的な求心力を高める戦略を今まで続けてきた。今後もそうだろう。「デフレ脱却」は見果てぬ夢である方が、政治的には都合が良いのである。

日本銀行の金融政策にも直接は影響しない

また、需給ギャップがプラス化したことや、デフレ脱却4条件が満たされたことが、日本銀行が金融政策の正常化に踏み切る直接的なきっかけとなることもないだろう。

そもそもデフレ脱却4条件は、内閣府が作成したものであり、日本銀行は与り知らぬものだ。さらに、デフレやデフレ脱却という用語を使うこと自体に、日本銀行は距離を置いている。日本銀行はそれらを明確に定義したことはない。

デフレ脱却4条件のうち、2%を超える消費者物価上昇率は、当然のことながら、日本銀行の2%物価目標に合わせたものだ。

ただし日本銀行は、3%を上回る現在の消費者物価上昇率は、海外商品市況の上昇や円安といった海外要因によってもたらされたものであり、その持続性には疑問を持っている。

デフレ脱却4条件は、国内需給の改善という国内要因が賃金や物価を持続的に押し上げる姿を想定して作られたものである。しかし現状は、海外要因による一時的な物価上昇が一時的に賃金上昇率を高めているという面が強く、表面的には4条件は満たされてはいても、当初想定した経済環境の下でそれが満たされている訳ではない。

こうした点を踏まえると、需給ギャップがプラス化したことと、デフレ脱却4条件が満たされたことを受けて、政府が早期にデフレ脱却宣言を出す可能性は低く、またそれらが日本銀行の金融政策姿勢に直接影響を与える可能性もまた低いだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。