食料品の価格が注目

総務省が22日に発表した8月分全国消費者物価統計で、コアCPI(除く生鮮食品)は前年同月比+3.1%と7月の同+3.1%と同水準となった。8月東京都区部のコアCPIは同+2.8%と、7月の+3.0%から低下したことから、全国コアCPIの前年同月比も事前には低下が予想されていた。

電気代の低下などを受けて、エネルギー関連品目は前年同月比を7月と比べて0.10%押し下げた一方、宿泊料は前年同月比+18.1%上昇し、前年同月比を0.04%押し上げた。

先行きについては、7月以降の原油価格上昇、円安の影響で、電気料金が上振れることが見込まれる。他方で、前年同月比を現時点で+2.08%押し上げている食料(除く生鮮食品)価格の上昇率が低下していくことから、全体としては緩やかな低下基調を辿るとみられる。

調理食費、菓子類など食料(除く生鮮食品)は、前年同月比が4か月連続で+9.2%となっており、頭打ち傾向が見られている。企業は、食料品の原材料価格上昇の影響を価格に転嫁してきたが、秋以降はその動きは一巡していき、食料価格の上昇率は低下していくことが見込まれる。海外での小麦価格の下落を受けて、政府による小麦受渡価格も10月には引き下げられることも、食料価格上昇率を押し下げる。

食料(除く生鮮食品)価格は、物価高騰前の2021年には前年比+0.2%だった。仮にその水準まで価格上昇率が下がっていけば、他の価格が現状の水準にあったとしても、コアCPIは1.9%ポイント低下し、+1.1%まで下落する計算となる。

日本銀行は2023年度、2024年度の物価見通しを10月に上方修正へ

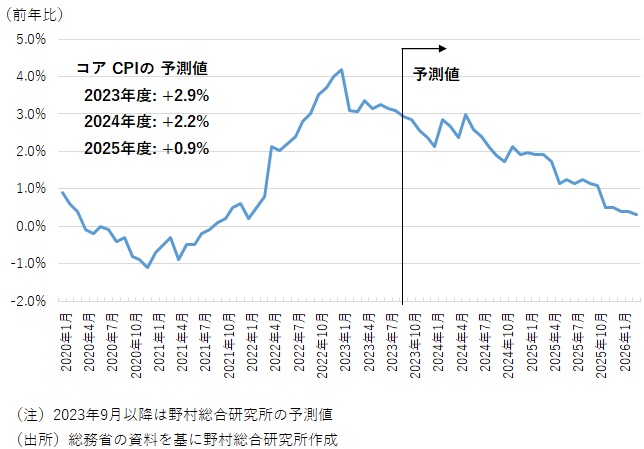

今回の8月CPI統計を受けて、先行きの物価予測を改定した。2023年度は+2.9%、2024年度は+2.2%、2025年度は+0.9%とした。日本銀行の現時点での予測値は、それぞれ+2.6%、+1.9%、+1.6%であるが、2023年度、2024年度の数字は、10月の展望レポートで上方修正される可能性が高い。

その結果、2022年度の+3.0%から3年連続でコアCPIは2%を上回ることになり、日本銀行の政策修正への期待は一段と高まることになろう。しかし、2025年度の物価見通しが2%を明らかに下回る予測を維持する限り、日本銀行は2%の物価目標達成が見通せるようになった、との判断は示さない可能性が高い。

図表 コアCPIの予測値

来年年初のコアCPI上昇率は今年の半分程度となり、春闘賃上げ率を抑制へ

今後の物価動向、そして物価が持続的に2%程度で推移するようになるかどうかという観点から、日本銀行は来年の春闘を非常に注目しており、その結果が出る前に、本格的な政策修正に踏み切る可能性は低いだろう(コラム「 日本銀行の利上げに至る3つのシナリオ 」、2023年9月19日)。

日本銀行は、ベアで3%程度が2%の持続的な物価上昇と整合的、との見方を示してきた。しかし、今年2%強のベアが来年3%程度までさらに加速する可能性は高くない。賃金交渉に大きな影響を与える物価上昇率が低下傾向にあるためだ。

2月から本格化する春闘で参照される最新の消費者物価は1月分であるが、今年1月のコアCPIは前年同月比+4.2%であったのに対して、来年1月分は2%程度まで半減することが見込まれる。その結果、来年の春闘でのベアは1%台まで下がり、物価目標達成との判断につながらないと見る。

そのため、現在、金融市場で広く予想されている来年4月のマイナス金利解除のタイミングは、来年後半以降へと後ずれするだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。