FRBの赤字と国庫納付停止はしばらく続く

米連邦準備制度理事会(FRB)が1月12日に発表した2023年決算によると、FRBは1,143億ドル(約16兆5,700億円)の過去最大の赤字となった。これは、2022年以降の急速な政策金利引き上げの影響によるものだ。

量的緩和策は、中央銀行が民間銀行から国債など債券を買い入れ、その代金を中銀当座預金に払い込む形で進められる。その際、中央銀行の資産側の債券利回りと負債側の中銀当座預金の利子(付利金利)の差が利鞘(シニョレッジ)となる。FRBは、政策金利に連動させて中銀当座預金の利子、つまり付利金利を大幅に引き上げたことで逆ザヤが生じ、これが赤字をもたらしたのである。

現在、FRBが保有する債券の平均利回りは、現在3.5%程度とみられる。5.25%~5.5%の政策金利(FF金利)が同程度の水準に引き下げられるまで、逆鞘と赤字の状態は続くだろう。それが解消されるのは、来年以降とみられる。

FRBは2022年1~9月には760億ドルの利益を財務省に納付していた。しかし同年9月には赤字を出し始め、政府の収入となる国庫納付が停止した。FRBは109年の歴史の中で、赤字により国庫納付をこれほど長く停止させたのは、今回が初めてのことだ。今後黒字に転じても、赤字の下での資本の毀損分を取り戻すまでは、国庫納付は再開されない。それは、米国の財政赤字を拡大させる。

中銀のバランスシート悪化は量的緩和策の弊害

FRBが赤字になったこと、それが財政赤字を拡大させていることは、通貨の信認を低下させ、ドル安や金利上昇の要因になる。他方、FRBが赤字になっても、あるいは仮に債務超過となっても、FRBが破綻することはなく、業務は継続される。

しかし、FRBのバランスシート悪化は、通貨の信認を低下させ、金融市場を不安定化させるリスクがある。また、先行きについては、国庫納付の停止を問題視する政府、議会からの批判が高まり、それが、政治介入を許すきっかけとなる恐れもあるだろう。政治介入はFRBの政策信認を損ね、ドル安など金融市場を不安定化させかねない。

こうした点から、FRBの赤字は過渡的なものであるとはいえ、やはり問題であり、量的緩和という非伝統的金融政策の弊害の一つと位置付けられる。

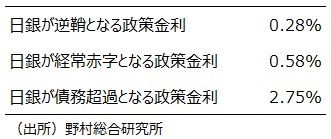

政策金利+2.8%で日本銀行は債務超過に

日本銀行も同様の問題を抱えている。日本銀行の2023年度上期の保有資産の平均利回りは+0.28%である。2023年度上期の資産保有額、当座預金額、自己資本額、経常収支額を前提に、先行きの日本銀行の政策金利引き上げと財務悪化についてのシミュレーションを以下で行った。また、利上げの際には、超過準備の付利金利は一本化されると仮定する。

日本銀行に逆鞘が生じるのは、政策金利が現状の-0.1%から+0.3%程度まで引き上げられた場合だ。保有する債券の平均利回りの水準が、FRBと比べてかなり低いことから、よりわずかな利上げで、日本銀行の場合には逆鞘になってしまう。それは、向う数年のうちに現実になる可能性があるだろう。他方、日本銀行が経常赤字に陥る水準は、政策金利が+0.6%程度まで引き上げられる場合だ。それは、近い将来には視野に入ってこない。

そして、政策金利引き上げが大幅な経常赤字をもたらし、それが、現在12.7兆円の自己資本を完全に毀損して日本銀行が債務超過に陥るのは、政策金利が+2.8%程度まで引き上げられる場合だ。債務超過となれば、日本銀行に対して公的資金が注入され、政府による日本銀行への影響力が大きく高まり、独立性は低下する。しかし、政策金利が2.8%まで引き上げられることは、かなり将来まで見ても考えにくい。

政策金利引き上げによる日本銀行の財務悪化は、FRBと同様に日本銀行の政策や通貨の信認を低下させ、金融市場を不安定化させる可能性がある。しかし、そのリスクを顕著に高める債務超過までは視野に入らないことを踏まえると、財務悪化が日本銀行の今後の政策金利引き上げを大きく制約することはないだろう。

図表 日銀の政策金利シミュレーション

(参考資料)

"Fed Posts Largest-Ever Annual Operating Loss(FRBが過去最大の赤字に)", Wall Street Journal, January 15, 2024

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。