ムーディーズがNYCBを投機的格付けに引き下げ

大手格付会社のムーディーズ社は2月6日に、1月31日に予想外の商業用不動産ローンの問題債権化に備える貸倒引当金積み増しと赤字決算、さらに減配を公表したニューヨーク・コミュニティー・バンコープ(NYCB)の長期発行体格付けを、「Baa3」から投機的等級とされる「Ba2」に2段階引き下げた。

同社は、「中核となる商業用不動産融資やニューヨークのオフィスと集合住宅の予期せぬ重大な損失で、潜在的な信頼感が揺らぐ可能性がある」、「NYCBはリスクや監査機能などで高いガバナンスリスクに直面している」と指摘している。そのうえで、同行の格付けをさらに引き下げる可能性を示唆した。

これに対してNYCBは、財務の健全性を強調している。5日時点での同行の預金総額は約830億ドル(12兆円)と2023年12月末(814億ドル)より増えており、預金流出は起きていないと説明した。さらに預金の72%は預金保険の保護対象だという。手元流動性は373億ドルと、保険対象外の預金229億ドルを大きく上回っていることから、仮に預金の流出が生じてもそれに十分こたえることができるとした。

ただし、フィッチ社に続いてムーディーズ社が格下げを行ったことで、同行の資金調達コストは上昇し、経営を圧迫する。さらにこの先は、客の引き出しに適切に応じられるかを示す預金格付けが引き下げられる可能性がある。そうなれば、預金流出が本格的に始まる可能性もあるだろう。

NYCBが資産のリストラに

経営不振に陥ったNYCBは、不良債権化した資産の再構築を検討している模様だ。ブルームバーグ社が報じたところによると、NYCBは傘下フラッグスター・バンクが抱える住宅ローン債権を証券化したうえで売却することを検討しているという。

選択肢の一つとして金利が低かった時期に組成された約50億ドル(約7,400億円)相当の住宅ローン債権ポートフォリオを裏付けとするシンセティック(合成)証券化商品を組成し、それを売却することで、債権をバランスシートから切り離すことができる。そうすれば、債権の劣化がさらに同行の財務へのリスクを高めることを防ぐことができる。不良債権化(価値が下落)した資産の売却に伴う損失は、外部からの資金調達で穴埋めすることが検討されている模様だ。

また同行は、レクリエーショナル・ビークル(RV、多目的レジャー車)ローンなどの資産約10億ドル相当の売却も模索しているという。

米国商業用不動産市場の悪化への銀行の対応は遅れている。グリーン・ストリートのアナリストによれば、米国では金利上昇後に商業用不動産の評価額引き下げがまだ十分に行われておらず、今年中にセクター全体でさらに最大15%の評価減が必要になる可能性があるという。そうであれば、今後も銀行による不動産関連の貸出の引き当て増加が進み、収益悪化が生じる可能性がある。

商業用不動産の問題は欧州にも飛び火

NYCBの株価下落によって俄かに注目を浴びた商業用不動産市場の悪化が、銀行経営に与える問題は、欧州にも飛び火している。ドイツ銀行は2023年10-12月に、米商業用不動産関連の損失に備える引当金が、前年同期の4倍以上にまで膨らんだ。引当金は1億2,300万ユーロ(約195億円)と、前年同期の2,600万ユーロから大幅に増加している。前期比ではほぼ2倍である(コラム「 NYCB赤字転落で米地銀株急落:米銀危機第2ステージの幕開けか:米商業用不動産の調整は世界の金融リスクとなるか 」、2024年2月2日)。

他方、欧州の商業用不動産市場の悪化が、中堅・中小のドイツの銀行経営に逆風をもたらしている。ドイツ国営金融機関のドイチェ・ファンドブリーフバンク(PBB)は7日に、不動産市場の低迷が続いていることを理由に、2023年通年の貸倒引当金を2億1,000万-2億1,500万ユーロ(約335億-343億円)に増やしたと突如発表した。

これを受けてモルガン・スタンレーのアナリストが同行のシニア債の売却を顧客に勧めたことが引き金となり、同行の社債は大幅に下落した。1億5,000万ユーロ(約240億円)相当のティア2債は前日比17.4セント安と1日として過去最大の下げ幅を記録した。3億ユーロのAT1債は9.5セント安と、昨年にクレディ・スイスのAT1債が無価値となった時よりも大幅な下げとなった。

PBB債以外でも、貸出総額に対する商業用不動産エクスポージャーの割合が高いバーデン・ビュルテンベルク州立銀行(LBBW)のAT1債とアーリアル銀行債が6、7日と続落した。

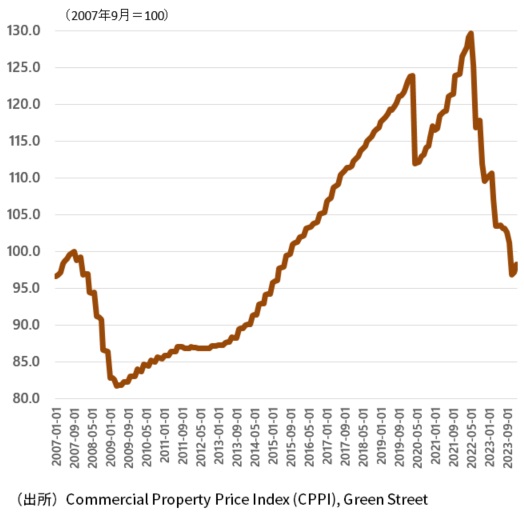

グリーン・ストリートのデータによると、商業用不動産価格は2022年のピークから最新の今年1月時点まで、米国では21.4%の下落、欧州では24.2%の下落と欧州の方が、下落幅がやや大きくなっている(図表1、図表2)。NYCBの株価下落で注目を集めている商業用不動産市場悪化が金融システムに与える影響については、欧州も同様のリスクを抱えている。この先、大幅な利上げを進めてきた米国と欧州で同時並行的に、銀行の問題へと波及していく可能性があるのではないか。それは中央銀行の利下げを後押しすることになるだろう。

図表1 米国の商業用不動産価格

図表2 欧州の商業用不動産価格

(参考資料)

「米商業用不動産懸念が欧州に飛び火、ドイツのPBBなど銀行債急落」、2024年2月7日、ブルームバーグ

「NYCB、モーゲージリスクの低減目指し投資家に働き掛け-関係者」、2024年2月7日、ブルームバーグ

「ムーディーズ、米地銀NYCBを2段階格下げ 投機的等級に」、2024年2月7日、日経速報ニュース

「米地銀NYCB株が乱高下、14%安のち反発 経営不安続く」、2024年2月8日、日本経済新聞電子版

「ムーディーズ、米地銀NYCBを2段階格下げ 投機的等級に」、2024年2月7日、日経速報ニュース

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。