低金利環境が作り出した米国の金融不均衡

2008年のリーマン・ショック(グローバル金融危機)、2020年の新型コロナウイルス問題を受けて、米連邦準備制度理事会(FRB)は大幅な金融緩和を進め、歴史的な低金利環境が長らく続いた。しかしその後、物価高騰への対応としてFRBは2022年3月から、一転して歴史的なペースで政策金利の引き上げを進めていった。

長期にわたる異例の低金利環境のもとでは、過剰な借り入れや過大にリスクをとった信用供与などが膨らむこと、資産価格が大きく高まること、経済活動が過剰になることなど、経済、金融、資産市場に行き過ぎ、不均衡が生じやすい。その後の金融引き締めを受け、そうした行き過ぎ、不均衡が一気に解消されていく過程では、経済危機、金融危機などが一般的に引き起こされやすい。

昨年来、中堅中小銀行の破綻や商業用不動産市場の調整などの問題が米国では見られている。しかしながら、現状では、米国に経済危機、金融危機と呼べるような状況は生じていない。

それでも、金融引き締めの影響などから今後景気の減速感が強まると、リーマン・ショック以来の低金利環境下で形作られた経済、金融の問題が、一気に噴き出す可能性も否定できない。その場合、事態は相乗的、加速的に悪化することも考えられる。

米国の経済、金融面が抱える問題は、景気が減速してからでないと全容は明らかにならないとも言える。潜在的なリスクは、まだ試されていないのである。

今回は企業債務にリスクが蓄積か

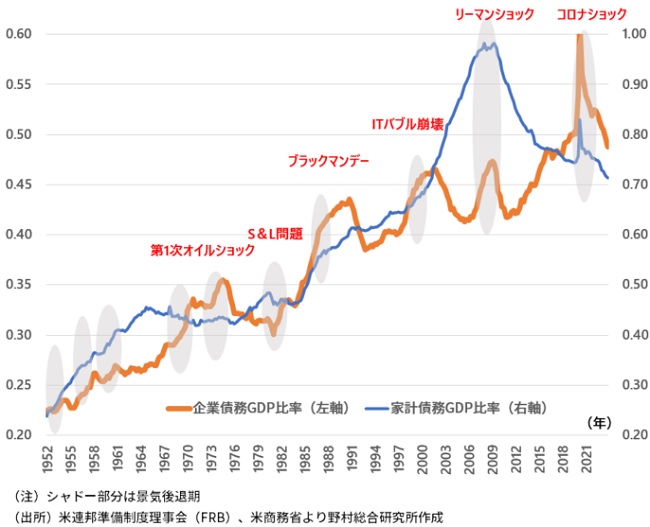

2008年のリーマン・ショックは、米国での過剰な家計債務の累積と住宅価格の過大な上昇が原因となって引き起こされた面が強い。しかしその後は、家計の債務状況は顕著に改善し、現状では家計債務の問題はそれほど深刻でない。家計債務負担が軽減されたことが、FRBが大幅な利上げを進める中でも、家計の利払い負担が顕著に高まらず、安定した家計支出が維持されてきた理由と考えられる。米国経済が、金利上昇に対して予想外の耐性を見せている秘密の一つは、ここにあるのではないか。

しかしこうした家計とは対照的に、この間、企業は債務を大きく膨らませていった(図表1)。そして、低金利下でも高い運用利回りを求める機関投資家の資金を信用リスクが高い中小企業へと回すチャネルが拡大していった。その代表格が、投機的格付けのハイイールド債、ハイリスクの銀行融資であるレバレッジドローンの証券化商品であるCLO、プライベート・クレジット・ファンドなどである。

大幅利上げの影響で、米国景気が本格的に減速し、企業の信用リスクが高まる局面では、こうした金融商品に問題が生じないかどうか、この先、注視していくことが必要となるだろう。

図表1 米国企業・家計債務サイクルと経済・金融情勢

プライベート・クレジット・ファンドに注目

こうした観点から注目しておきたいのが、非銀行金融機関(ノンバンク)が、銀行借り入れや社債発行を通じた資金調達が難しい中堅・中小企業に直接融資を行う、プライベート・クレジット・ファンドだ。借り手企業は、IT関連、ビジネスサービス、ヘルスケア、金融などが多い。またこうした企業は、融資審査期間が短いことや、融資額、融資期間などが柔軟に決められることから、プライベート・クレジット・ファンドからの借り入れを選ぶ傾向もある。

現時点でプライベート・クレジット・ファンド分野に大きな問題が生じている訳ではない。しかし、ひとたび景気情勢が厳しくなり、中堅・中小企業の資金繰りが悪化、信用リスクが高まると、プライベート・クレジット・ファンドへの出資、融資が細り、プライベート・クレジット・ファンドから企業への貸出が大きく減少する可能性も強くは否定できないのではないか。

そうなれば、企業の活動が縮小し、それが経済情勢の悪化を加速させるという「悪循環」が生じることも考えておかねばならない。

急成長を続けるプライベート・クレジット・ファンドと高利回りの魅力

プライベート・クレジット・ファンドは30年ほど前に生まれた仕組みだが、その規模が急拡大したのは過去5年程度、と比較的最近のことだ。その間、年率20%程度のペースで成長してきた。同市場の規模は2023年に世界全体で2.1兆ドルを超え、そのうち約4分の3の1.6兆ドル程度を米国が占める。

リーマン・ショック後の国際的な銀行規制強化を受けて、銀行は企業向け貸出の抑制に動いた。そうした中で、プライベート・クレジット・ファンドは、企業に必要な資金を提供し、経済成長に大きく貢献してきたと評価できるだろう。また、昨年の米国中堅銀行の破綻を受けて、米国の銀行は貸出により慎重となっており、企業がプライベート・クレジット・ファンドを通じた資金調達に依存する傾向を一段と強めているとみられる。

ファンドに出資するのは、米国の年金基金や保険会社といった機関投資家が中心だ。プライベート・クレジット・ファンドは出資者が限定されている私募ファンドであり、自由に資金を引き上げられない。また市場で取引はできない。つまり流動性が低いことが、投資家にとっては難点という面はある。

一方で、低金利下でも高いリターンが得られることや、市場で取引されないことからボラティリティ(価格変動率)が低いことが魅力となっている。

国際通貨基金(IMF)によると、2023年末時点で、投資適格社債の利回りの中央値は5%程度、ハイイールド債(投機的格付け)は8%弱、レバレッジドローンは9%程度であるのに対して、プライベート・クレジット・ファンドは11%程度とかなり高い。これがプライベート・クレジット・ファンドの投資家には大きな魅力となっている。

金融の安定維持の観点からプライベート・クレジット・ファンドのプラス面

大幅な金利上昇を受けて、プライベート・クレジット・ファンドによる企業への資金提供は足もとで鈍り始めている。景気減速が本格化し、企業の信用リスクが高まると、ファンドのパフォーマンスは悪化し、出資や銀行借り入れによる資金調達が難しくなる可能性が出てくる。また、銀行借り入れの利回りと運用利回りとの間に逆ザヤが広がれば、ファンドの運営も次第に難しくなっていく可能性がある。

しかし仮にそうした事態に至っても、プライベート・クレジット・ファンドには、容易に深刻な金融リスクを引き起こさないというプラスの側面がある。

第1に、プライベート・クレジット・ファンドの多く(約81%)は、いつでも途中解約されるオープン型ではなく、投資家の解約が制限されるクローズドエンド型である。そのため、運用パフォーマンスが悪化する際でも、一気に投資資金が引き上げられ、ファンドが流動性危機に陥ることや、換金ニーズに応えるために、ファンドが証券を投げ売りし、金融市場を混乱に陥れることは起きにくい。

第2に、米国のプライベート・クレジット・ファンドの4分の3程度は、プライベート・エクイティ・ファンドが運営している。それは資金量が大きい大手運用会社が中心であり、それによって、プライベート・クレジット・ファンドの運営の安定性が保たれている面がある。

融資先企業の経営状態が悪化する場合、プライベート・エクイティ・ファンドが自ら追加の資本を投じることで、同じ企業に融資を行うプライベート・クレジット・ファンドの信用リスクを軽減させることもあるという。

第3に、プライベート・クレジット・ファンドのレバレッジは低い。FRBは、米国におけるプライベート・クレジット・ファンドの借入額合計はおよそ2,000億ドルであり、これは米国銀行の資産全体の1%に満たないと見積もっている。仮に、プライベート・クレジット・ファンド向け融資に焦げ付きが生じても、銀行システムに大きな影響があるようには思えない。

第4に、プライベート・クレジット・ファンドは、銀行貸出やハイイールド債などと比べて、融資条件の変更などを定めた財務制限条項(コベナンツ)に強い制約をかけている。これが、デフォルトの発生比率を引き下げる一方、企業の破綻時の回収率を引き上げることを通じて、プライベート・クレジット・ファンドが抱えるリスクを軽減している。

プライベート・クレジット・ファンドの課題

他方、プライベート・クレジット・ファンドには、金融の安定を脅かすような潜在的なリスクが全くないとは言えないだろう。IMFの指摘を踏まえると、具体的には、以下のような課題、懸念が挙げられる。

第1に、プライベート・クレジット・ファンドによる企業への融資は、基本的には変動金利である。そのため、FRBの金融引き締め策によって既に融資先企業の利払い負担は大きく高まっているはずであり、この先景気情勢が悪化する局面では、融資先企業が資金繰りに行き詰まり、デフォルト率が急速に高まる可能性もあるのではないか。

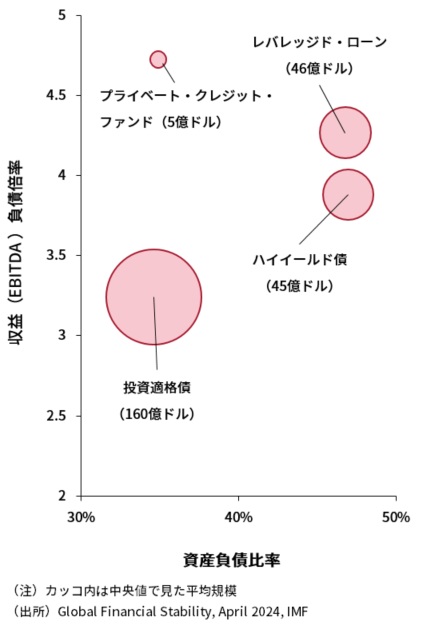

第2に、プライベート・クレジット・ファンドを利用する企業は、レバレッジドローンや社債による資金調達を行う企業よりも規模が小さく、多くの負債を抱えている傾向がある。そのため、こうした企業は金利上昇と景気減速の影響をより受けやすい。IMFの分析によると、借り手企業の3分の1以上が、経常利益を上回る利払いコストを抱えている(図表2)。

第3に、銀行融資との競争が激しくなる中、従来は厳格に適用されてきたコベナンツに緩みが生じている。

第4に、プライベート・クレジット・ファンドの融資の正確な価値は分からない。プライベート・クレジット・ファンドの融資はほとんど市場で取引されることがないことから、市場価格が明らかにされない。四半期に一度リスクモデルを用いて評価されることが多いが、どのファンドも主観的なバリュエーションモデルに基づいて判断している可能性がある。

第5に、プライベート・クレジット・ファンドのレバレッジは表面的には低いが、実態は必ずしも明らかではない。プライベート・クレジット・ファンドに出資する企業年金や生命保険向け銀行融資を通じて、銀行が思いのほか大きなエクスポージャーを持っている可能性もある。このような重層的なレバレッジ構造の実態は明らかでなく、金融システミックリスクが必ずしも小さくない可能性もある。

第6に、プライベート・クレジット・ファンドの主流はクローズドエンド型であるが、最近では個人投資家向けに、解約がより自由なオープン型も増えてきている。そのため、個人投資家が一気に資金を引き上げることで、ファンドの運営が行き詰まるような流動性リスクも、徐々に高まってきている可能性も考えられる。

また、個人投資家は、プライベート・クレジット・ファンドへの投資リスクを十分に理解していない可能性もあり、投資家保護の観点から課題がある、と考えられる。

第7に、金融監督当局の観点からは、プライベート・クレジット・ファンドによる開示情報が限られ、その運用実態、保有資産の状況が分かりにくい点が大きなリスクとなっている。

図表2 プライベート・クレジット・ファンドの平均規模とレバレッジ

予め脆弱性への対応を進める必要も

プライベート・クレジット・ファンドは、中堅・中小企業を資金面から支え、米国経済の成長に大きく寄与してきた。また、既に見たように、金融の安定維持の観点からは、幾つかのプラス面も挙げられる。しかし他方で、プライベート・クレジット・ファンドが抱える潜在的なリスクがあることも否定できないところだ。

現時点でプライベート・クレジット・ファンドに大きな問題は生じていないが、米国景気の減速がひとたび本格化すれば、問題が表面化してくる可能性も考えておく必要はあるかもしれない。

プライベート・クレジット・ファンドが、企業の資金調達を助け、経済成長を支えるといった重要な役割が今後も維持されるためには、景気減速が明確になる前に、金融規制当局と当事者とが、プライベート・クレジット・ファンドの仕組みが抱える脆弱性を修正していく取り組みが求められるのではないか。

(参考資料)

IMF, "

The Rise and Risks of Private Credit

", Global Financial Stability Report, April 2024

日本銀行、「

プライベートデット・ファンドの実態と金利上昇下の動向

」、日銀レビュー、2024年4月12日

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。