10年国債利回りは一時1%割れ

6月5日の東京市場は、円高、債券高、株安の流れとなった。ドル円レートは朝方に1ドル154円台と、5月中旬以来の円高水準で寄り付いた。他方、5月末に1.1%まで上昇した10年国債利回りは、5日には一時1%を割り込んだ。さらに日経平均株価は、一時500円を超える大幅下落となった。

東京市場が大きく揺れている背景には、日本側と米国側の双方の要因がある。米国では、米連邦準備制度理事会(FRB)の利下げ観測が再び強まっている。4日に発表された米国の4月求人件数が予想以上に減少し、約3年ぶりの低水準となったことで、利下げ観測がやや強まった。これが5日の国内市場で円高、債券高の流れを後押ししている。

他方日本では、日本銀行が次回金融政策決定会合で、国債の買い入れ減額を検討するという観測報道が、円高を後押しするとともに、株安要因ともなっている。

これは、長期国債利回りを押し上げる債券安要因となるはずだが、実際には逆に、5日の東京市場で10年国債利回りは一時1%割れまで低下している。これは、米国での利下げ観測の影響と、日本銀行の国債買い入れ減額という金融引き締め方向の政策の観測を受けて、株価が大幅に下落していることから生じる、リスク回避の国債買いの動きの影響を反映しているだろう。

さらに、債券市場が日本銀行の国債買い入れ減額の観測報道を消化しきれていないことも一因と考えられる。

国債買い入れを柔軟な枠組みとして利用

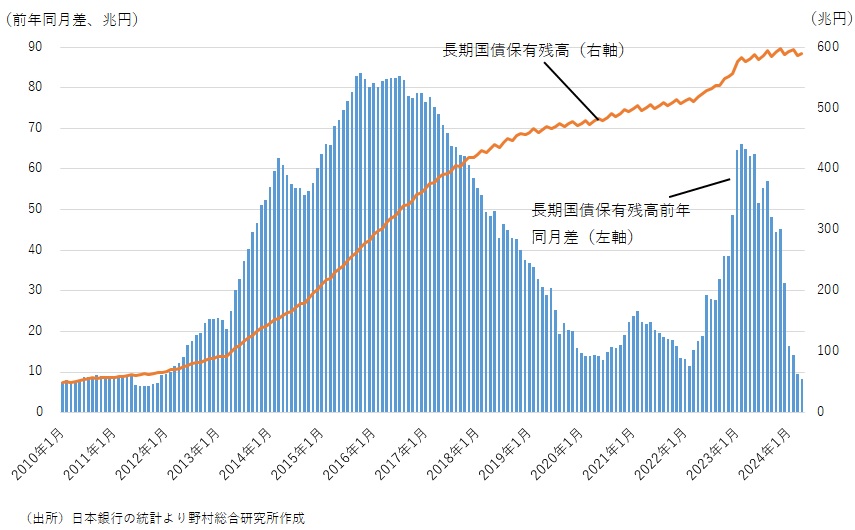

ブルームバーグは日本時間の4日に、日本銀行が早ければ6月13、14日の次回金融政策決定会合で、国債買い入れ減額を具体的に検討する、という関係者の発言を報じた。現在、日本銀行は月間6兆円程度の長期国債を買い入れている。これは、概ね長期国債の償還額に見合うものであり、その結果、保有する長期国債の残高は590兆円程度でおおむね横ばいを続けている(図表)。

図表 日本銀行の長期国債保有残高の変化

前回4月の決定会合前にも、日本銀行が長期国債の買い入れ額を削減するとの報道が流れたが、実際には買入方針は変更されなかった。日本銀行が、6月の決定会合での政策修正の可能性を事前に市場に織り込ませる、いわゆる地均しを行うタイミングとしてはまだ早い。この関係者の発言の信ぴょう性については、現時点で判断するのは難しい面があり、追加の情報を待ちたい。

しかしながら重要であるのは、記事で触れられているように、減額の方針を決めるとしても、それは現状の月間6兆円程度の長期国債買い入れ額を5兆円程度に減額する程度の微修正にとどまる可能性が高い、ということだ。それは、日本銀行が保有国債の残高削減、つまり量的引き締め(QT)に本格的に着手したとは言えない。本格的なQTは、残高削減の月間ペースなどに明確な目標値を設定して行うものだ。

5月のオペでの長期国債買い入れ減額にも表れているように、日本銀行は環境変化に応じて長期国債買い入れ額を増減させる形で、長期国債買い入れ策を柔軟なファインチューニングの手段として現状では利用しているとみられる。オペでの長期国債買い入れ減額は、円安の流れを抑えるため、長期国債利回りの上昇を容認する狙いで行ったと考えられる。

本格的な量的引き締め(QT)開始は来年半ば以降か

他方、植田総裁は4日の国会答弁で、「長期金利が急激に上昇する場合には、市場における安定的な金利形成を促す観点から機動的にオペを実施する」と述べている。長期国債利回りが大きく上昇すれば、国債買い入れを増加させて、利回りの上昇を抑えることもある、という考えを示しているのである。このことは、長期国債買い入れは先行き減額の方向にあるとしても、現時点ではなお減額、増額双方向に修正する柔軟な枠組みであることを意味しているだろう。

仮に、日本銀行が6月13、14日の次回金融政策決定会合で、国債買い入れ減額を決めるとしても、残高削減の月間ペースなどに目標値を設定したうえで、残高削減を進める本格的なQTの開始はまだ先のこととなろう。

日本銀行は、短期金利の引き上げが相当分進み、「金利政策の正常化」が一巡した後に、本格的なQTを含めた「バランスシート政策の正常化」を始めると引き続き見ておきたい。それは来年半ば以降となるのではないか(コラム「 日銀追加利上げと量的引き締めはどちらが先か? 」、2024年5月21日)。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。