中長期の物価上昇率見通しの上振れが円安・株高を後押し

8月1日の東京市場では、ドル円レートが今年3月以来となる1ドル148円台まで円高が進む一方、日経平均株価は一時1,300円以上の大幅下落となった。前日の日本銀行の追加利上げの実施と米連邦準備制度理事会(FRB)による9月の利下げ観測が重なり、円高が急速に進んだ。

足もとだけでなく、7月中旬以来、ドル円レートは最大で13円程度も円高が進み、これに並行して日経平均株価は1割下落した。円安修正が株価下落の主因である。

年初来、あるいは昨年来の日本株の上昇は、円安に強くけん引されてきたことは疑いがない。その円安は、日米の金融政策の差によって引き起こされた面がある。さらに、単純に日米の金融政策の差だけではなく、今までの日本銀行の金融政策が、中長期の物価上昇率見通し(インフレ期待)を高め、それが円安を後押しした面もある。

金融緩和が生んだ円安・株高の循環が逆回転か

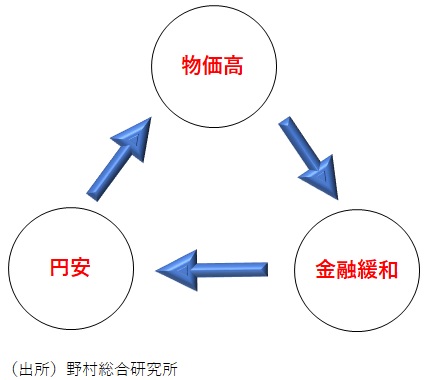

欧米など主要国では、物価高騰に対して積極的な金融引き締め策を実施したため、中長期の物価上昇率見通し(インフレ期待)が抑えられた面がある。しかし日本銀行は、物価高騰と円安進行を長らく容認した。それは、2%の物価目標に強くこだわったためだ。その結果、日本では中長期の物価上昇率見通しが上振れた。それは円安要因である。物価高は通貨価値の下落の裏返しであるためだ。

他方、円安は物価を押し上げ、中長期の物価上昇率見通しを高める。そのもとで日本銀行が低金利を維持すれば、実質金利(名目金利-中長期の物価上昇率見通し)が低下して金融緩和効果が強まり、円安と株高をもたらす。

このように、円安、物価高、金融緩和が相乗的に進む中で、並行して株価が押し上げられてきたと言えるのではないか(図表)。足もとの円高、株安は、日米の金融政策の変更をきっかけに、この循環が逆回転をし始めたと考えることもできるだろう。

ドル円レートが今年年末に1ドル140円~145円の水準まで円高が進む場合、日経平均株価は3万4千円~3万6千円のレンジまで調整する可能性があるのではないか。

図表 株高を支える3つの要素の相乗効果

ワイルドカードは米国側に

現状は、円安・株高バブルが崩壊に向かっている過程と捉えることが可能のように思われるが、それでも円安・株高の調整は比較的緩やかなものとなるのではないか、とも考えている。それは、世界的物価高騰の下で異例の金融緩和を続けたことでひとたび上振れた中長期の物価上昇率見通しが低下するのには、相応の時間がかかり、円安・株高効果が一気になくなる訳ではない、と考えられるためだ。

一方、円安が修正される過程では、個人の物価上昇懸念が緩やかに低下していくことから、これが低迷する個人消費の回復を支えることが期待できる。緩やかな円安の修正は、日本経済にはむしろプラスに働くだろう。

この先、日本銀行の金融政策正常化の下で進む円安の修正は、比較的緩やかなものになると考えるが、仮に急速な円高となれば、企業収益の急速な悪化、株価の大幅下落、逆資産効果を通じて、日本経済には一転して大きな打撃となってしまうだろう。

仮にそのようなことが起きるとすれば、それは想定以上に米国経済が悪化し、FRBが急速な利下げに踏み切る場合や、トランプが再選し、強硬なドル安政策をとる場合だろう。懸念すべきワイルドカードは、米国側にある。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。