大企業製造業の業況判断DI(最近)は横ばい

日本銀行は10月1日に短観(9月調査)を公表した。全体的には想定の範囲内であり、サプライズはなかった。前回調査以降の円高進行が、価格の上昇を抑えている姿が確認された点が注目される。日本銀行の追加利上げの時期の判断にも影響を与える可能性があるだろう。

大企業製造業の業況判断DI(最近)は、+13と前回7月調査から横ばいだった。QUICKによる民間15社の予測調査によると、大企業製造業のDIの予測中心値は+13と、2四半期ぶりに改善した前回6月調査から横ばいの予想となっており、予想通りの結果となった。

自動車メーカーの認証不正問題の影響緩和や賃金上昇による個人消費の持ち直しというプラス材料が、円高進行による輸出企業の収益悪化というマイナス材料と打ち消しあった形だ。短観のDIは、企業収益を念頭において企業が回答していることから、円高による収益悪化は短期的にはDIの低下要因になりやすい。一方、先行きのDIは1ポイントの小幅改善が見込まれている。

大企業非製造業の業況判断DI(最近)は上振れも先行きは悪化

他方、大企業非製造業の業況判断DI(最近)は+34と前回7月調査から1ポイントの改善となった。改善は2期ぶりだ。QUICKによる民間15社の予測中央値は+32であり、それよりもやや上振れた。

賃金上昇による個人消費の持ち直しやインバウンド需要の堅調維持がプラス材料になったとみられる。他方で、気象庁が8月に発表した南海トラフ地震臨時情報を受けた帰省・旅行の見合わせなどの影響(コラム「南海トラフ地震への警戒が経済に悪影響:旅行関連消費は1,964億円程度減少も」、2024年8月13日)や、台風10号に伴う外出の減少がサービス業の逆風になった可能性が考えられる。その影響は、対個人サービスが11ポイントの大幅低下となったことに表れた可能性もあるだろう。

他方、先行き判断DIは6ポイントの大幅悪化が見込まれている。飲食サービスのDIが10ポイントの悪化、小売業が7ポイントの悪化となっており、それらはインバウンド需要の増勢鈍化や国内個人消費の弱さを反映していよう。

円高による物価上昇懸念の緩和は、国内消費の先行きの見通しにはプラス、インバウンド需要の先行きの見通しにはマイナスの材料となる。後者の影響は多少、この先行き判断DIに反映された可能性も考えられる。

設備投資、輸出は安定続く

消費関連の国内個人消費やインバウンド需要には懸念もあるが、他方で、設備投資、輸出については比較的安定した状態にある。2024年度の全規模全産業の設備投資は+8.9%と、前回から0.4%ポイントの小幅上方修正となった。その水準は過去(2000~2003年度)の平均を大きく上回っている。

また、大企業の2024年度輸出計画も、+3.7%と前回調査から1.1%上方修正された。中国経済の低迷に加えて、日本銀行は米国経済の下振れリスクを注視しているが、今回の短観では、輸出環境の顕著な悪化は確認されなかった。

強まる人手不足と価格の下振れ

全規模全産業の雇用判断DI(過剰-不足)は前回から1ポイント低下した。さらに、先行き判断DIは4ポイントの大幅低下となり、人手不足がより深刻になっていくことが見込まれている。これは、経済活動の障害になる可能性がある一方、賃金上昇圧力、物価上昇圧力を高める可能性も考えられる。

しかしながら、実際の物価動向は、労働市場の逼迫よりも輸入物価によってより大きな影響を受けるだろう。5年後の企業の物価見通しは+2.2%と前回調査から変わらなかったが、足もとの価格の動きを示す大企業製造業の販売価格判断DIは3ポイント、仕入れ価格判断DIは6ポイント、それぞれ低下した。先行きについても価格の下落が見込まれており、円高の影響によって価格が下振れていることが確認できる。

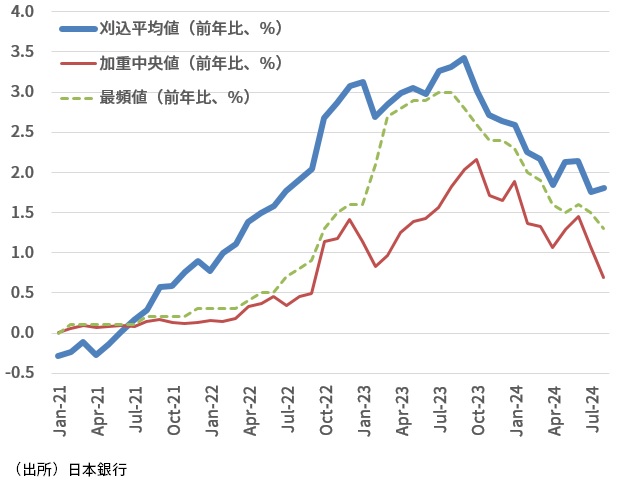

日本銀行が9月25日に発表した、消費者物価統計に基づく基調的な3つのインフレ率の指標では、加重中央値、最頻値ともに大きく下振れた。さらに、刈込平均値を含む3つの指標がともに、日本銀行が目標とする2%を下回った(図表)。

円高による輸入物価低下の影響が今後加わってくれば、基調的なインフレ率はさらに下振れ、消費者物価上昇率が持続的に2%程度で安定する、2%の物価目標達成は一段と遠のいていくだろう。

図表 日本銀行の基調的なインフレ率指標

日本銀行は円高の影響と米国経済の動向を注視し追加利上げに慎重な姿勢

日本銀行の植田総裁は9月20日の金融政策決定会合後の記者会見で、足もとで進む円高によって、「7月に指摘していた物価見通しの上振れリスクは相応に低下した」とし、さらに「政策判断にあたり、様々なことを確認していく時間的な余裕はある」と説明した。加えて、米国経済の減速リスクを警戒する姿勢を見せた。

これらは、追加利上げを急がないという明確なメッセージである。植田総裁は、円高によって「物価見通しの上振れリスクは相応に低下した」と説明したが、上記の基調的なインフレ率指標を見ると、実際には、「物価見通しの下振れリスクは相応に上昇した」とする方がより正しいのではないか。輸入物価上昇を起点にして、賃金上昇を伴う持続的な2%の物価目標達成についての日本銀行の自信は、ここにきて揺らいでいる可能性が考えられる。

和らぐ「石破ショック」

反アベノミクスの立場から日本銀行の金融政策正常化を支持してきた石破氏が自民党総裁選で勝利を収めたことを受けて、金融市場では追加利上げ観測が強まり、円高と株安が進んだ。これは「石破ショック」と呼ばれた。

他方、10月1日に発表された日本銀行の「主な意見」では、早期の追加利上げを主張する意見はみられず、不安定な金融市場や米国など海外景気の不透明感を背景に、追加利上げに慎重な意見が大半となった。この点から、10月27日とみられる衆院選挙直後の10月30・31日の次回の金融政策決定会合で、日本銀行が追加利上げに踏み切る可能性はかなり低くなったと考えられる。1日は、「主な意見」等を受けて、総裁選後に高まった早期利上げ観測は後退し、株価も持ち直した。

上記のように植田総裁は米国経済の減速リスクを警戒しているが、米連邦準備制度理事会(FRB)の大幅利下げ後の米国経済の動向を判断するためには、年末商戦は重要である。それを見極めようとすれば、日本銀行は年内の追加利上げは見送ることになるだろう。

追加利上げの時期は来年1月と見ておきたいが、米国経済が顕著に減速する、あるいは円高が急速に進み、物価見通しの下振れリスクが一層高まる場合には、追加利上げの時期はさらに先送りされる可能性もあるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。