日本銀行は為替動向と米国経済動向を見極め、追加利上げを急がない姿勢

27日に投開票が行われる衆院選挙の行方は、日本銀行の金融政策に大きな影響を与えるだろう。主要20か国(G20)財務相・中央銀行総裁会議閉会後の記者会見で日本銀行の植田総裁は、「(追加利上げを判断するのに)時間的な余裕はある」とし、追加利上げを急がない考えを述べた。

このフレーズは、9月の金融政策決定会合後の記者会見や石破首相との初会談でも用いられたものだ。それは、10月30・31日の次回会合で日本銀行が追加利上げを見送る考えであることを強く示していると言えるが、時間的な余裕がいつまであるのかを示唆しているかは明らかではない。筆者は来年1月の追加利上げを標準シナリオとしているが、今年12月の追加利上げを見込む向きも少なくない。

植田総裁は9月の会合で、円安修正が物価見通しの上振れリスクを低下させていること、米国経済に下振れリスクがあることを指摘した。この2つの要因の見極めが、追加利上げの時期に大きな影響を与えるだろう。

金融政策は国内物価動向を踏まえて決めるのが基本だ。25日に発表された10月東京都区部CPIで、コアCPIは前年同月比+1.8%と、前月の同+2.0%から予想以上に下振れた。この点を踏まえると、日本銀行は追加利上げを急ぐ必要はないように見える。ただし、物価動向については見通しから大きくずれない限り、追加利上げのタイミングに大きくは影響しないのではないか。追加利上げのタイミングにより大きな影響を与えるのは、為替動向と米国経済動向となるだろう。

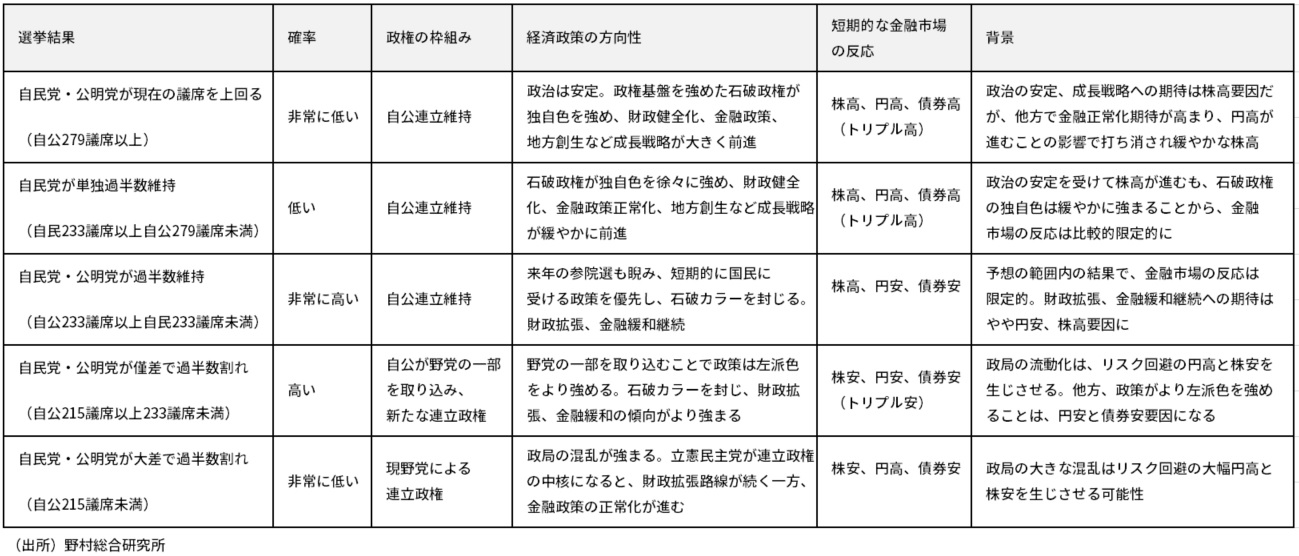

自公がどの程度議席を失うかで円高・株安の反応が決まる

しかし日本銀行の金融政策に大きな影響を与える要因が浮上している。それが、27日投開票の衆院選挙である。足もとでは、与党が議席を大きく減らし、政治情勢が不安定化することを警戒して、日本株の軟調が生じている。主に米国要因に根差す円安傾向がなければ、10月半ば以降の株価はもっと顕著に低下していただろう。

衆院選挙で自民党が単独過半数の議席を維持する可能性は低いだろうが、仮に自公で過半数の議席を維持すれば、連立の枠組み、石破政権は維持され、政府不安は緩和されるだろう。その場合、株価は上昇し、リスクオンで円安が進むのではないか。選挙後1~2週間で、日経平均株価は4万円程度までの戻りと155円近傍までの円安が生じる可能性がある。

他方、自公で過半数の議席が維持できない場合には、どの程度議席を落とすかに応じて、政治不安は強まり、金融市場では円高・株安同時進行の傾向が強まるだろう。

自公がわずかに過半数の議席を落とす場合には、金融市場の反応は比較的小さいだろうが、より大きな議席を失うことで、野党の一部との連立を模索することを強いられる場合、首班指名で野党の一部に協力を仰ぎ、衆院で過半数の議席を持たない少数与党内閣となる場合には、政治不安はかなり強まるだろう。かつて少数与党内閣であった羽田内閣は、1994年4月28日から1994年6月30日まで2か月しかもたなかった。衆院で過半数の議席を持たない与党の内閣のもとでは、野党提出の内閣不信任案が可決されやすく、その結果、内閣総辞職、あるいは衆院解散を迫られる。

自民党下野で円高・株安リスクは大幅に高まる

そして、政治の混乱が最も強まるのは、自公が失う議席がかなりの多数に達し、その結果、政権を担うことが難しくなるケースだろう。その場合、自公は下野し、現在の野党が連立政権を模索することになる。しかし、連立交渉は困難を極め、政治の混迷は極まるだろう。

さらにそうした連立政権では、立憲民主党が中核になるだろうが、立憲民主党は日本銀行の金融政策正常化を支持している。そのため、利上げが進むとの観測から円高が進みやすくなる。その場合、政治不安を映したリスクオフ傾向と日本銀行の利上げ観測が重なることで円高が大きく進み、それが政治不安を映した株安傾向を増幅し、円高株安傾向が強まることが予想される。

その際には、選挙後1~2週間程度で、ドル円レートは1ドル145円程度まで円高が進み、日経平均株価は3万5千円程度まで下落する可能性を見ておきたい。

政治混乱と円高・株安は日本銀行の追加利上げの妨げに

自公が大幅に議席を落とし、円高株安が進む場合には、金融市場の安定に配慮して、日本銀行が追加利上げを見送り、様子見姿勢を強めることになるだろう。その場合、年内の追加利上げはより難しくなるだろう。

他方、与党が過半数の議席を維持して政治不安が緩和される場合、そしてこれに米国経済の堅調や米国の利下げペースの鈍化などの観測から1ドル155~160円のレンジまで円安が進む場合には、日本銀行の利上げは後押しされる。1ドル155を超えて円安が進む場合には、政府の為替介入の可能性が高まるだろう。政府が為替介入で円安阻止に動く場合には、追加利上げに慎重だった石破政権は、一転して日本銀行にも円安阻止で政府との協調を求め、利上げを望むだろう。その結果、今年12月の利上げの可能性が高まる。

このように、当面の日本銀行の金融政策は、衆院選挙結果と為替動向に左右されるだろう。さらに、その後に控える11月5日の米大統領選挙も、米国経済の見通しと為替市場に大きな影響を与えることから、それらを通じて日本銀行の金融政策決定にも大きく影響するはずだ。日本銀行は、日米の政治イベントに翻弄されることになる。

図表 衆院選挙結果と金融市場の反応(シナリオ別) (クリックで拡大します)

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。