消費者物価は政府のエネルギー補助金政策の影響を受ける

総務省は20日に、11月分全国消費者物価指数を発表した。コアCPI(除く生鮮食品)は、前年同月比+2.7%と前月の同+2.3%を上回り、3か月ぶりの上昇となった。ただしこれは、政府による電気・ガス代補助金を10月使用分で終了したことの影響によるところが大きく、コアCPIの前年比の上昇は事前に予想されたことだ。

他方、政府は12月と1月にガソリン補助を縮小させ、ガソリン価格はレギュラーで12月に1リットル175円程度が180円程度に、1月には185円程度に上昇する見込みだ。それぞれ、CPIを0.05%程度ずつ押し上げる見込みだ。

しかし、2月には電気・ガス料金の補助金制度が再開される。それは、2月のCPIを0.2~0.3%程度押し上げるとみられる。このように、当面のCPIは、政府によるエネルギー補助金政策によって大きく振れられることになる。

基調的な物価上昇率は2%を下回る水準

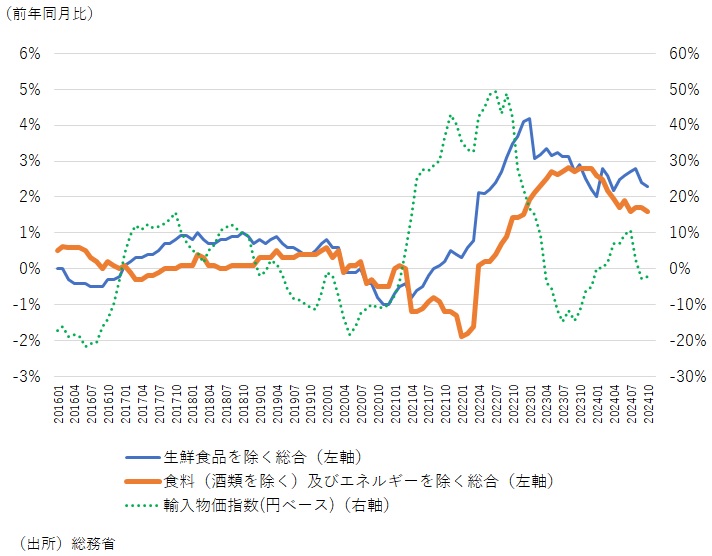

他方でこうした政策の影響を受けない基調的な物価動向を見ると、比較的安定した状態にある。食料(酒類を除く)、エネルギーを除くCPIは、11月に前年同月比+1.7%と10月の同+1.6%からわずかに上昇したものの、物価目標の2%を下回る水準を維持している(図表)。

日本銀行は、輸入物価上昇による物価押し上げ効果は減衰している一方、賃金上昇がサービス価格に転嫁されることで、基調的なインフレ率は高まっていき、2%の物価目標が達成されると説明している。

しかし、11月のサービス価格は前年同月比+1.5%と10月と同水準だった。また持ち家の帰属家賃を除くサービスは11月に+2.1%と10月の+2.2%から低下している。

輸入物価の変化が、遅れてコアCPI、そして食料(酒類を除く)、エネルギーを除くCPIへと波及する姿が顕著に見られる。賃金上昇もこうした輸入物価上昇の波及プロセスの一環であり、それ自体が新たな物価上昇のけん引役になる訳ではないと考える。

この先、円安の流れが続けば、コアCPIは2%台の上昇が続くことになる一方、円安の流れが止まれば、1%あるいはそれ以下まで緩やかに低下していくと予想する。為替動向が物価動向を大きく規定するのである。

日本銀行は、輸入物価上昇による物価押し上げ効果は減衰している一方、賃金上昇がサービス価格に転嫁されることで、基調的なインフレ率は高まっていき、2%の物価目標が達成されると説明している。

しかし、11月のサービス価格は前年同月比+1.5%と10月と同水準だった。また持ち家の帰属家賃を除くサービスは11月に+2.1%と10月の+2.2%から低下している。

輸入物価の変化が、遅れてコアCPI、そして食料(酒類を除く)、エネルギーを除くCPIへと波及する姿が顕著に見られる。賃金上昇もこうした輸入物価上昇の波及プロセスの一環であり、それ自体が新たな物価上昇のけん引役になる訳ではないと考える。

この先、円安の流れが続けば、コアCPIは2%台の上昇が続くことになる一方、円安の流れが止まれば、1%あるいはそれ以下まで緩やかに低下していくと予想する。為替動向が物価動向を大きく規定するのである。

図表 物価動向

日本銀行の利上げ後ずれ観測で1ドル158円近傍まで円安が進む

米連邦準備制度理事会(FRB)は12月18日に0.25%の利下げを決めたが、来年の利下げのペースが顕著に鈍化するとの見通しを示した。他方で日本銀行は12月19日の金融政策決定会合で追加利上げを見送った。さらにその後の記者会見で植田総裁は、来年の春闘に向けたモメンタムとトランプ次期政権の追加関税策について、もう少し情報を得たいと説明した(コラム「日銀総裁記者会見:春闘とトランプ政策を注視:円安を強くけん制せず」、2024年12月19日)。ともにすぐに全容は明らかにならないものであることから、金融市場では次回1月の決定会合でも追加利上げが見送られるとの観測が生じた。

植田総裁の発言は予想よりもハト派的であったが、FRBの利下げ観測が後退する中でそのような発言をすれば円安が進むことは容易に想像できた。実際そうした発言がなされたことで円安が進み、20日の東京市場では、ドル円レートは一時1ドル158円に接近した。

植田総裁の発言は予想よりもハト派的であったが、FRBの利下げ観測が後退する中でそのような発言をすれば円安が進むことは容易に想像できた。実際そうした発言がなされたことで円安が進み、20日の東京市場では、ドル円レートは一時1ドル158円に接近した。

日本銀行は円安によって1月利上げに追い込まれる可能性

このような円安の流れが年明け後も続けば、日本銀行は春闘、トランプ追加関税の情報を十分に得られなくても、物価上昇圧力を高め、個人消費を損ねる円安を食い止めるために、1月23・24日の金融政策決定会合で追加利上げに追い込まれるのではないか。

ドル円レートは一時1ドル158円に接近したことで、為替市場では政府による為替介入への警戒が生じている。実際、今年7月の円安のピークである1ドル161円台を超えて円安に弾みがついてしまうことを政府は強く警戒しているだろう。ドル円レートが1ドル160円に接近すれば、ドル売り円買いの為替介入が実施される可能性は高まるのではないか。

バイデン政権下で米国の財務省は、日本の為替介入を牽制してきたが、もはや政権は終わりに近づいており、日本の為替介入を従来ほど牽制することはないだろう。他方、ドル高を嫌うトランプ次期大統領は、日本政府のドル売り円買いの為替介入により寛容であると考えられる。日本は為替介入を以前よりも実施しやすい環境にあるのではないか。

仮に政府がドル売り円買いの為替介入を実施すれば、円安阻止で日本銀行にも協調を求め、それは1月の追加利上げを後押しすることになるだろう。春闘、トランプ政策の情報よりも、為替動向と為替介入の方が、日本銀行の1月の追加利上げ実施の判断により大きな影響を与えるだろう。

ドル円レートは一時1ドル158円に接近したことで、為替市場では政府による為替介入への警戒が生じている。実際、今年7月の円安のピークである1ドル161円台を超えて円安に弾みがついてしまうことを政府は強く警戒しているだろう。ドル円レートが1ドル160円に接近すれば、ドル売り円買いの為替介入が実施される可能性は高まるのではないか。

バイデン政権下で米国の財務省は、日本の為替介入を牽制してきたが、もはや政権は終わりに近づいており、日本の為替介入を従来ほど牽制することはないだろう。他方、ドル高を嫌うトランプ次期大統領は、日本政府のドル売り円買いの為替介入により寛容であると考えられる。日本は為替介入を以前よりも実施しやすい環境にあるのではないか。

仮に政府がドル売り円買いの為替介入を実施すれば、円安阻止で日本銀行にも協調を求め、それは1月の追加利上げを後押しすることになるだろう。春闘、トランプ政策の情報よりも、為替動向と為替介入の方が、日本銀行の1月の追加利上げ実施の判断により大きな影響を与えるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。